Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Santé

Comment trouver la mutuelle professionnelle qu’il vous faut ?

Comment trouver la mutuelle professionnelle qu’il vous faut ?

Les remboursements partiels de l’Assurance Maladie entrainent un reste à charge pouvant être élevé pour l'assuré. Heureusement, il y a la mutuelle.

Les remboursements partiels de l’Assurance Maladie entrainent un reste à charge pouvant être élevé pour l'assuré. Heureusement, il y a la mutuelle.

Sommaire

Depuis 2020, tous les travailleurs non-salariés (TNS) dépendent de la Sécurité Sociale des Indépendants (SSI) et sont affiliés au régime général de la Sécurité Sociale pour leur couverture santé. Ils bénéficient ainsi du même remboursement de leurs frais de santé que les salariés. Néanmoins, les remboursements de l’Assurance Maladie sont partiels et le reste à charge de l’assuré peut être particulièrement élevé sur certains soins. Pour bénéficier d’une couverture supplémentaire, il est impératif de souscrire une complémentaire santé. Elle est certes facultative, mais vivement recommandée quand on est travailleur indépendant pour être mieux remboursé de ses dépenses de santé. Quels sont les avantages d’une mutuelle santé pour les professionnels ? Comment trouver le contrat qu’il vous faut ? Découvrez nos conseils.

Que savoir sur la souscription d'une mutuelle pour les professionnels ?

Contrairement aux salariés du secteur privé, les professionnels indépendants n’ont pas de mutuelle collective obligatoire. Ils sont libres de souscrire ou non à une couverture santé complémentaire et de sélectionner le contrat de complémentaire santé qui leur convient.

Lors de la souscription, il est possible de choisir différents niveaux de couverture et différentes garanties. Le contrat permet alors de compléter plus ou moins les remboursements de l’Assurance Maladie et d’alléger votre reste à charge, également appelé ticket modérateur. La mutuelle santé peut également prendre en charge les dépassements d’honoraires dans certains cas.

Tous les professionnels indépendants peuvent souscrire une mutuelle. Les entrepreneurs, freelances et professions libérales comme les notaires ou les sage femmes souscrivent un contrat parmi toute l'offre du marché, auprès de l’assureur de leur choix.

Les compagnies d’assurances proposent des contrats de mutuelle spécifiques à certaines professions. Ces contrats prennent en compte les risques professionnels liés au métier concerné : professions libérales (médecins, dentistes, avocats, huissiers de justice…), professionnels de santé, artisans et commerçants, professionnels de l’immobilier, auto-entrepreneurs…

Quels sont les avantages de la souscription d’une mutuelle pour les professionnels ?

En échange de cotisations mensuelles, le souscripteur bénéficie d’une couverture en cas de frais de santé, aussi bien en curatif qu’en préventif. Cela présente de nombreux avantages pour le professionnel concerné.

La protection financière en cas de dépenses de santé

En tant que professionnels, vous ne pouvez pas compter uniquement sur les remboursements de l’Assurance Maladie. Comme vu précédemment, ceux-ci ne permettent pas une prise en charge à 100 % des frais de santé. Certains postes de dépenses sont même exclus de la base de remboursement de la Sécurité Sociale (BRSS) :

Médecine douce (ostéopathie, chiropractie…).

Prothèses dentaires.

Appareillages auditifs.

Appareillages optiques (monture et verres).

Pour bénéficier d’une prise en charge partielle ou totale de ces frais de santé, il faut souscrire une mutuelle. Comme vous n’êtes pas à l’abri d’une maladie ou d’un accident, la complémentaire santé vous couvre selon les niveaux de remboursement définis dans le contrat en cas :

D’hospitalisation (forfait journalier hospitalier, chambre particulière…).

De soins courants.

D’achat de médicaments en pharmacie.

De frais optiques.

De frais d’audioprothèses.

De soins dentaires, y compris la pose de prothèses.

L’accès aux soins préventifs

Les indépendants ne peuvent compter que sur eux-mêmes dans le cadre de leur activité. En cas de problème de santé entraînant une incapacité de travail, les conséquences financières sont importantes. Prendre soin de sa santé de manière préventive est donc indispensable.

Les mutuelles remboursent justement tout un éventail d’actes de soins préventifs. On trouve par exemple les soins suivants :

Diagnostic des troubles de l’audition pour les personnes âgées de plus de 50 ans.

Frais d’orthodontie.

Vaccination.

Accompagnement à l’arrêt de tabac

Médecines douces

La tranquillité d’esprit grâce à une couverture adaptée

L’agenda des professionnels indépendants est souvent chargé. La perspective d’effectuer des soins est synonyme de frais supplémentaires. Cela incite certains indépendants à reporter certains actes médicaux en raison de leur revenu d’activité variable.

En souscrivant une mutuelle, l’indépendant a une meilleure maîtrise de son budget. La cotisation mensuelle impacte moins sa trésorerie et les dépenses de santé sont prises en charge par leur assurance santé.

Le professionnel n’a plus à se soucier de l’impact de ses frais de santé sur son activité. Avec cette tranquillité d’esprit, il peut se concentrer à 100 % sur le développement de son chiffre d’affaires.

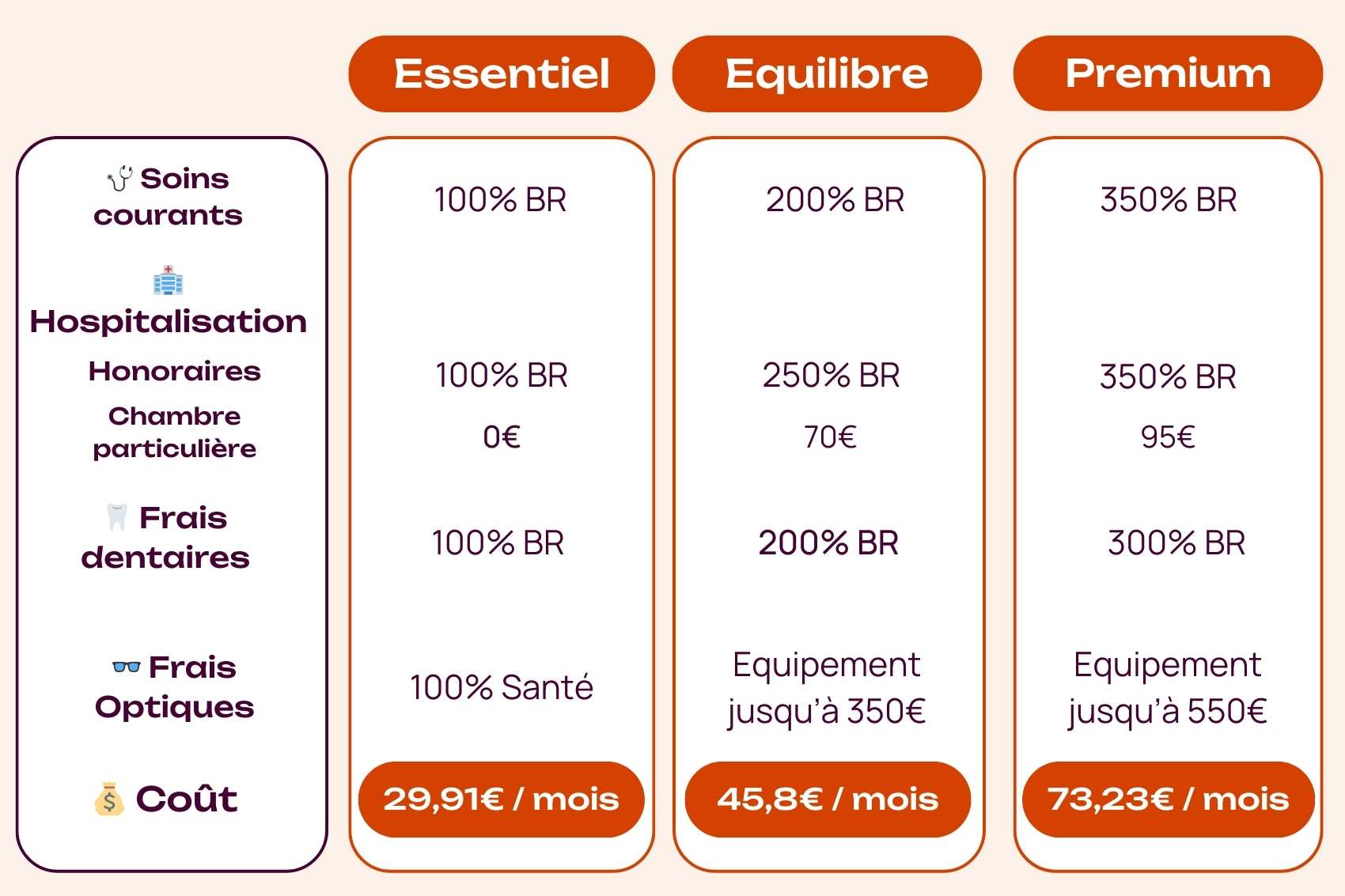

Comparaison des offres de souscription mutuelle pour les professionnels

De nombreuses offres de mutuelle pour professionnels sont disponibles sur le marché. Voici quelques exemples avec des niveaux de garantie différents :

Pour un travailleur non salarié de 30 ans, vivant à Lyon

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Comment souscrire une mutuelle en ligne rapidement et facilement ?

Face à la quantité d’offres présentes sur le marché, difficile de choisir votre contrat de mutuelle. L’analyse de votre situation et de vos besoins est primordiale pour sélectionner les devis.

Analyser votre situation et vos besoins

Selon votre situation personnelle et professionnelle, vous n’aurez pas besoin des mêmes garanties :

Vous faites un métier à risque ? La sélection d’une mutuelle spécifique à votre métier est à privilégier pour vous prémunir des risques professionnels.

Vous souscrivez seul(e) ou vous souhaitez affilier votre famille ? Le choix du niveau des garanties dépend de vos besoins réels en frais de santé et ceux de vos ayants droit.

Votre revenu d’activité vous impose un montant limite de cotisation ? Vous devez pouvoir supporter le coût de la cotisation tous les mois.

Plus un contrat de mutuelle couvre de dépenses et vous protège, plus la cotisation sera élevée. Cela ne veut pas dire qu’il est adapté à vos besoins. Inutile de souscrire un contrat qui offre une excellente couverture des frais d’optique si vous ne portez pas de lunettes. La sélection des packages de garanties et de niveau de couverture doit être le plus adaptée à vos besoins.

💡 En tant qu'indépendant, vous avez la possibilité de bénéficier du dispositif Madelin permettant de déduire les cotisations de ses revenus imposables. Mais pour cela, il faut choisir un contrat de mutuelle responsable. Vérifiez donc bien les modalités du contrat. Attention, cet avantage fiscal ne concerne pas les micro-entrepreneurs.

Pour faire le bon choix, vous pouvez solliciter l'aide d'un expert Lilycare.

Lilycare, un processus de souscription simple et fluide

Lilycare, c’est l’expert en ligne du courtage d’assurances santé et prévoyance professionnelles. Grâce à notre formulaire en ligne, renseignez en seulement quelques clics votre situation et vos besoins de couverture.

Les experts Lilycare se chargent de sélectionner les offres les plus adaptées pour vous et votre famille. Pour une clarté absolue, nous sélectionnons les trois devis au meilleur ratio niveau de couverture/prix.

Vous pouvez analyser :

Les devis.

Les contrats ainsi que les conditions générales et particulières telles que les délais de carence ou les conditions de résiliation (courrier de résiliation, échéance).

Les tableaux de garantie.

Notre comparateur de devis mutuelle vous permet bien étudier les différentes propositions de notre simulateur d'offres. En cas de questions, un conseiller se tient à votre disposition pour vous guider sur le bon choix. Ensuite, vous n’avez plus qu’à souscrire en ligne en quelques minutes !

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Sommaire

Depuis 2020, tous les travailleurs non-salariés (TNS) dépendent de la Sécurité Sociale des Indépendants (SSI) et sont affiliés au régime général de la Sécurité Sociale pour leur couverture santé. Ils bénéficient ainsi du même remboursement de leurs frais de santé que les salariés. Néanmoins, les remboursements de l’Assurance Maladie sont partiels et le reste à charge de l’assuré peut être particulièrement élevé sur certains soins. Pour bénéficier d’une couverture supplémentaire, il est impératif de souscrire une complémentaire santé. Elle est certes facultative, mais vivement recommandée quand on est travailleur indépendant pour être mieux remboursé de ses dépenses de santé. Quels sont les avantages d’une mutuelle santé pour les professionnels ? Comment trouver le contrat qu’il vous faut ? Découvrez nos conseils.

Que savoir sur la souscription d'une mutuelle pour les professionnels ?

Contrairement aux salariés du secteur privé, les professionnels indépendants n’ont pas de mutuelle collective obligatoire. Ils sont libres de souscrire ou non à une couverture santé complémentaire et de sélectionner le contrat de complémentaire santé qui leur convient.

Lors de la souscription, il est possible de choisir différents niveaux de couverture et différentes garanties. Le contrat permet alors de compléter plus ou moins les remboursements de l’Assurance Maladie et d’alléger votre reste à charge, également appelé ticket modérateur. La mutuelle santé peut également prendre en charge les dépassements d’honoraires dans certains cas.

Tous les professionnels indépendants peuvent souscrire une mutuelle. Les entrepreneurs, freelances et professions libérales comme les notaires ou les sage femmes souscrivent un contrat parmi toute l'offre du marché, auprès de l’assureur de leur choix.

Les compagnies d’assurances proposent des contrats de mutuelle spécifiques à certaines professions. Ces contrats prennent en compte les risques professionnels liés au métier concerné : professions libérales (médecins, dentistes, avocats, huissiers de justice…), professionnels de santé, artisans et commerçants, professionnels de l’immobilier, auto-entrepreneurs…

Quels sont les avantages de la souscription d’une mutuelle pour les professionnels ?

En échange de cotisations mensuelles, le souscripteur bénéficie d’une couverture en cas de frais de santé, aussi bien en curatif qu’en préventif. Cela présente de nombreux avantages pour le professionnel concerné.

La protection financière en cas de dépenses de santé

En tant que professionnels, vous ne pouvez pas compter uniquement sur les remboursements de l’Assurance Maladie. Comme vu précédemment, ceux-ci ne permettent pas une prise en charge à 100 % des frais de santé. Certains postes de dépenses sont même exclus de la base de remboursement de la Sécurité Sociale (BRSS) :

Médecine douce (ostéopathie, chiropractie…).

Prothèses dentaires.

Appareillages auditifs.

Appareillages optiques (monture et verres).

Pour bénéficier d’une prise en charge partielle ou totale de ces frais de santé, il faut souscrire une mutuelle. Comme vous n’êtes pas à l’abri d’une maladie ou d’un accident, la complémentaire santé vous couvre selon les niveaux de remboursement définis dans le contrat en cas :

D’hospitalisation (forfait journalier hospitalier, chambre particulière…).

De soins courants.

D’achat de médicaments en pharmacie.

De frais optiques.

De frais d’audioprothèses.

De soins dentaires, y compris la pose de prothèses.

L’accès aux soins préventifs

Les indépendants ne peuvent compter que sur eux-mêmes dans le cadre de leur activité. En cas de problème de santé entraînant une incapacité de travail, les conséquences financières sont importantes. Prendre soin de sa santé de manière préventive est donc indispensable.

Les mutuelles remboursent justement tout un éventail d’actes de soins préventifs. On trouve par exemple les soins suivants :

Diagnostic des troubles de l’audition pour les personnes âgées de plus de 50 ans.

Frais d’orthodontie.

Vaccination.

Accompagnement à l’arrêt de tabac

Médecines douces

La tranquillité d’esprit grâce à une couverture adaptée

L’agenda des professionnels indépendants est souvent chargé. La perspective d’effectuer des soins est synonyme de frais supplémentaires. Cela incite certains indépendants à reporter certains actes médicaux en raison de leur revenu d’activité variable.

En souscrivant une mutuelle, l’indépendant a une meilleure maîtrise de son budget. La cotisation mensuelle impacte moins sa trésorerie et les dépenses de santé sont prises en charge par leur assurance santé.

Le professionnel n’a plus à se soucier de l’impact de ses frais de santé sur son activité. Avec cette tranquillité d’esprit, il peut se concentrer à 100 % sur le développement de son chiffre d’affaires.

Comparaison des offres de souscription mutuelle pour les professionnels

De nombreuses offres de mutuelle pour professionnels sont disponibles sur le marché. Voici quelques exemples avec des niveaux de garantie différents :

Pour un travailleur non salarié de 30 ans, vivant à Lyon

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Comment souscrire une mutuelle en ligne rapidement et facilement ?

Face à la quantité d’offres présentes sur le marché, difficile de choisir votre contrat de mutuelle. L’analyse de votre situation et de vos besoins est primordiale pour sélectionner les devis.

Analyser votre situation et vos besoins

Selon votre situation personnelle et professionnelle, vous n’aurez pas besoin des mêmes garanties :

Vous faites un métier à risque ? La sélection d’une mutuelle spécifique à votre métier est à privilégier pour vous prémunir des risques professionnels.

Vous souscrivez seul(e) ou vous souhaitez affilier votre famille ? Le choix du niveau des garanties dépend de vos besoins réels en frais de santé et ceux de vos ayants droit.

Votre revenu d’activité vous impose un montant limite de cotisation ? Vous devez pouvoir supporter le coût de la cotisation tous les mois.

Plus un contrat de mutuelle couvre de dépenses et vous protège, plus la cotisation sera élevée. Cela ne veut pas dire qu’il est adapté à vos besoins. Inutile de souscrire un contrat qui offre une excellente couverture des frais d’optique si vous ne portez pas de lunettes. La sélection des packages de garanties et de niveau de couverture doit être le plus adaptée à vos besoins.

💡 En tant qu'indépendant, vous avez la possibilité de bénéficier du dispositif Madelin permettant de déduire les cotisations de ses revenus imposables. Mais pour cela, il faut choisir un contrat de mutuelle responsable. Vérifiez donc bien les modalités du contrat. Attention, cet avantage fiscal ne concerne pas les micro-entrepreneurs.

Pour faire le bon choix, vous pouvez solliciter l'aide d'un expert Lilycare.

Lilycare, un processus de souscription simple et fluide

Lilycare, c’est l’expert en ligne du courtage d’assurances santé et prévoyance professionnelles. Grâce à notre formulaire en ligne, renseignez en seulement quelques clics votre situation et vos besoins de couverture.

Les experts Lilycare se chargent de sélectionner les offres les plus adaptées pour vous et votre famille. Pour une clarté absolue, nous sélectionnons les trois devis au meilleur ratio niveau de couverture/prix.

Vous pouvez analyser :

Les devis.

Les contrats ainsi que les conditions générales et particulières telles que les délais de carence ou les conditions de résiliation (courrier de résiliation, échéance).

Les tableaux de garantie.

Notre comparateur de devis mutuelle vous permet bien étudier les différentes propositions de notre simulateur d'offres. En cas de questions, un conseiller se tient à votre disposition pour vous guider sur le bon choix. Ensuite, vous n’avez plus qu’à souscrire en ligne en quelques minutes !

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article