Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Conseils de Lily

Couverture Mutuelle et Prévoyance des Notaires

Couverture Mutuelle et Prévoyance des Notaires

Découvrez les avantages de la couverture mutuelle & prévoyance pour les notaires. Comparez les offres et souscrivez avec Lilycare, votre courtier en assurance santé et prévoyance professionnelle.

Découvrez les avantages de la couverture mutuelle & prévoyance pour les notaires. Comparez les offres et souscrivez avec Lilycare, votre courtier en assurance santé et prévoyance professionnelle.

Sommaire

En tant que notaire libéral, vous êtes conscient de l'importance de la sécurité juridique pour vos clients. Cependant, il est tout aussi crucial de veiller à votre propre sécurité financière et à celle de votre famille en cas d’accident ou de maladie. C'est là qu'interviennent la mutuelle et la prévoyance. Ces deux composantes essentielles de la protection sociale offrent une tranquillité d'esprit inestimable face aux imprévus de la vie. Mais choisir la mutuelle et la prévoyance appropriées en tant que notaire libéral peut s'avérer complexe car votre profession présente des spécificités uniques. Dans cet article, nous présentons les particularités de ces assurances pour les notaires, les avantages qu'elles offrent et les différents types de contrats disponibles. Suivez le guide.

Couverture mutuelle et prévoyance pour les notaires : quelles spécificités ?

Pour les notaires comme pour tout autre métier, la mutuelle et la prévoyance sont deux assurances distinctes et qui ont chacune leur mission et leurs particularités.

La couverture santé et prévoyance de base des notaires

En tant que travailleur non salarié, le notaire libéral est affilié au régime général de la Sécurité Sociale pour le remboursement de ses frais de santé. Il bénéficie ainsi de la même couverture que les salariés. Malheureusement, cette prise en charge par la Sécurité Sociale des dépenses de santé est partielle, laissant un reste à charge parfois important à l’assuré.

En ce qui concerne leur prévoyance de base, les notaires sont obligatoirement affiliés à la CPRN (Caisse de Prévoyance et Retraite des Notaires), l'une des caisses professionnelles de la CNAVPL. Ce régime de base les protège très mal, notamment en cas d’arrêt de travail. En effet, les notaires ne bénéficient d’aucune indemnité journalière de la part de la CPRN.

Depuis la réforme de Juillet 2021, ils bénéficient cependant d’indemnités journalières de la CPAM à partir du 4ème jour de l’arrêt maladie et jusqu’au 90ème jour, comme toutes les professions libérales (hors avocats). Ensuite, ils n’ont plus aucune prestation. Les indemnités journalières versées sont équivalentes à 1/730ème de leur revenu annuel moyen dans la limite de 3 PASS, et sont plafonnées à 197,51€/ jour en 2026.

En cas d’invalidité permanente et totale, la CPRN verse au notaire une rente invalidité forfaitaire de 26 400€ bruts par an jusqu’à 62 ans. En cas d’invalidité partielle, il ne touchera aucune indemnité.

En cas de décès du notaire, sa famille peut bénéficier d’un capital décès de 110 000€, d’une rente conjoint marié ou pacsé ainsi que d’une rente éducation de 19 800€ par an et par enfant de moins de 21 ans ou 26 ans s’il poursuit ses études.

Les notaires sont donc plutôt mal couverts par leur régime de prévoyance obligatoire surtout en matière d’arrêt de travail et d’invalidité. D‘où l’importance de souscrire une prévoyance complémentaire avec un niveau de couverture plus important sur les garanties arrêt de travail et invalidité.

Spécificités des mutuelles pour notaires

Comme pour tout travailleur non salarié, la mutuelle santé est facultative. Le notaire peut décider d’y souscrire ou non. Adhérer à une mutuelle dédiée aux notaires est toutefois fortement recommandé.

En effet, comme évoqué dans le paragraphe précédent, les remboursements de la Sécurité Sociale sur les frais de santé ne sont que partiels. Il y a donc un reste à charge à payer et celui-ci peut être très élevé dans certains cas.

La mutuelle permet alors de lisser ses frais de santé mois après mois et de ne pas avoir à faire face à des dépenses de santé importantes à un moment où on n’est plus en mesure d’assurer normalement son activité

La mutuelle prend en charge les dépenses suivantes en fonction du niveau de garantie choisi :

Soins courants : consultations généralistes ou spécialistes, analyses biologiques

Frais d’hospitalisation : forfait journalier, chambre particulière, dépassements d’honoraires

Frais Optiques : Lunettes, chirurgie

Frais Dentaires : Soins dentaires et appareillage

Aides auditives

Médecine Douces : ostéopathie, podologie etc…

Soins de prévention : vaccins

Afin d’être éligible au dispositif de la loi Madelin et ainsi bénéficier d’un avantage fiscal, votre contrat doit être responsable.

Spécificités de la prévoyance individuelle pour notaires

Comme les mutuelles, les contrats de prévoyance à destination des notaires sont facultatifs. Le notaire peut décider d’y souscrire ou de faire face à des arrêts de travail sans indemnisation.

Or, comme mentionné plus haut, les notaires ont une prévoyance de base très peu couvrante voire inexistante sur certaines garanties comme les arrêts de travail. La souscription d’un contrat individuel de prévoyance complémentaire est donc indispensable.

La prévoyance complémentaire sécurise en effet le niveau de vie du notaire et de sa famille. En cas d’accident de la vie, elle l’indemnise sous forme de capital ou de rente. Si le notaire n’est plus en mesure d’exercer sa profession et donc d’obtenir des revenus, la prévoyance prend le relais pour maintenir son niveau de vie.

Les garanties d’un contrat de prévoyance notaire sont généralement :

La Garantie Arrêt de travail ou Incapacité Temporaire de Travailler (ITT)

La Garantie Invalidité

La Garantie Décès ou PTIA (Perte Totale et Irréversible d'Autonomie)

Le notaire choisit ensuite le niveau de protection qu’il souhaite sur chaque garantie en fonction de ses besoins : montant et délai de franchise avant de toucher les indemnités suite à un sinistre.

Mutuelle et prévoyance pour les notaires : quels avantages ?

Mutuelles et prévoyances dédiées aux notaires apportent une protection financière en cas d’accident ou de maladie. Ces contrats individuels de protection sociale apportent ainsi une certaine tranquillité d’esprit importante pour se consacrer à son activité professionnelle.

La couverture mutuelle pour les notaires, un allié santé

Au-delà du remboursement de tout ou partie du reste à charge des dépenses de santé, la mutuelle pour les notaires permet d’avoir une protection sur-mesure, adaptée à son budget. C’est tout l’intérêt de souscrire un contrat individuel.

Le notaire choisit son niveau de garantie en fonction de son état de santé et de ses besoins. Il bénéficie ainsi d’une couverture plus adaptée, respectant son budget.

Par ailleurs, en cas de souscription de contrats de mutuelle éligibles au dispositif loi Madelin, il peut bénéficier d'un avantage fiscal lui permettant de déduire les cotisations mutuelle de ses revenus professionnels.

Enfin, un contrat de mutuelle peut couvrir l’assuré dès le lendemain de la signature s’il n’y a aucun délai de carence. Ce délai de carence parfois appliqué sur les contrats d’assurance bloque l’activation des garanties pendant un certain temps après la signature du contrat. Il faut bien penser à le vérifier.

Les prévoyances pour notaires, pour mieux anticiper l’avenir

La prévoyance individuelle pour les notaires possède une spécificité avantageuse. Elle s’adapte aux revenus du professionnel. Ainsi, sur les garanties arrêt de travail et invalidité, le notaire peut choisir les prestations versées en fonction de ses ressources. Plus elles sont importantes, plus la cotisation sera élevée.

Par ailleurs, la couverture prévoyance est évolutive. Il est tout à fait possible de faire évoluer le montant des garanties en fonction du développement de son activité et de ses revenus. Il est d’ailleurs conseillé de mettre à jour son contrat de prévoyance tous les deux ans, justement pour adapter sa couverture.

Sur la garantie décès, l’assuré décide également du capital versé à ses bénéficiaires en cas de décès. Sachant que la prévoyance de base des notaires les protège bien en cas de décès, le montant du capital sera peut être moins élevé que pour d’autres professions.

Il peut également sélectionner un délai de franchise en adéquation avec son niveau de trésorerie. S’il est élevé, il peut choisir une franchise haute. En effet, il dispose des liquidités suffisantes pour tenir quelques semaines ou mois avec sa trésorerie même s’il n’est pas en mesure de travailler.

Enfin, dans certains cas, les formalités médicales inhérentes à la souscription d’un contrat de prévoyance peuvent être réduites. Avec les services en ligne comme Lilycare, la souscription à un contrat de prévoyance individuel devient plus simple et rapide.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les différents types de contrats de mutuelle et prévoyance

Il existe différents contrats de mutuelle ou de prévoyance pour s’adapter aux profils de chaque notaire.

Les différents contrats de mutuelle pour les notaires

Le notaire peut moduler son contrat de mutuelle de plusieurs manières.

Les garanties : la mutuelle peut rembourser différents types d’actes de santé. À vous de choisir les garanties dont vous avez réellement besoin comme les actes courants (consultation d’un médecin, analyse, etc.), l'hospitalisation , les frais optiques, les frais dentaires ou les médecines douces.

Les niveaux de remboursements : la mutuelle peut prendre en charge tout ou partie du ticket modérateur. À vous de sélectionner le remboursement le plus adapté à vos besoins.

Les services complémentaires : la mutuelle peut proposer différents services comme la garde à domicile, le Coach en ligne et le transport en cas de souci de santé .

Les modulations impactent directement le coût de la mutuelle pour notaire. Plus elle est protectrice, plus elle est chère. Il est toutefois important de comparer les offres. De cette manière, vous trouverez l’offre présentant le meilleur rapport protection/coût.

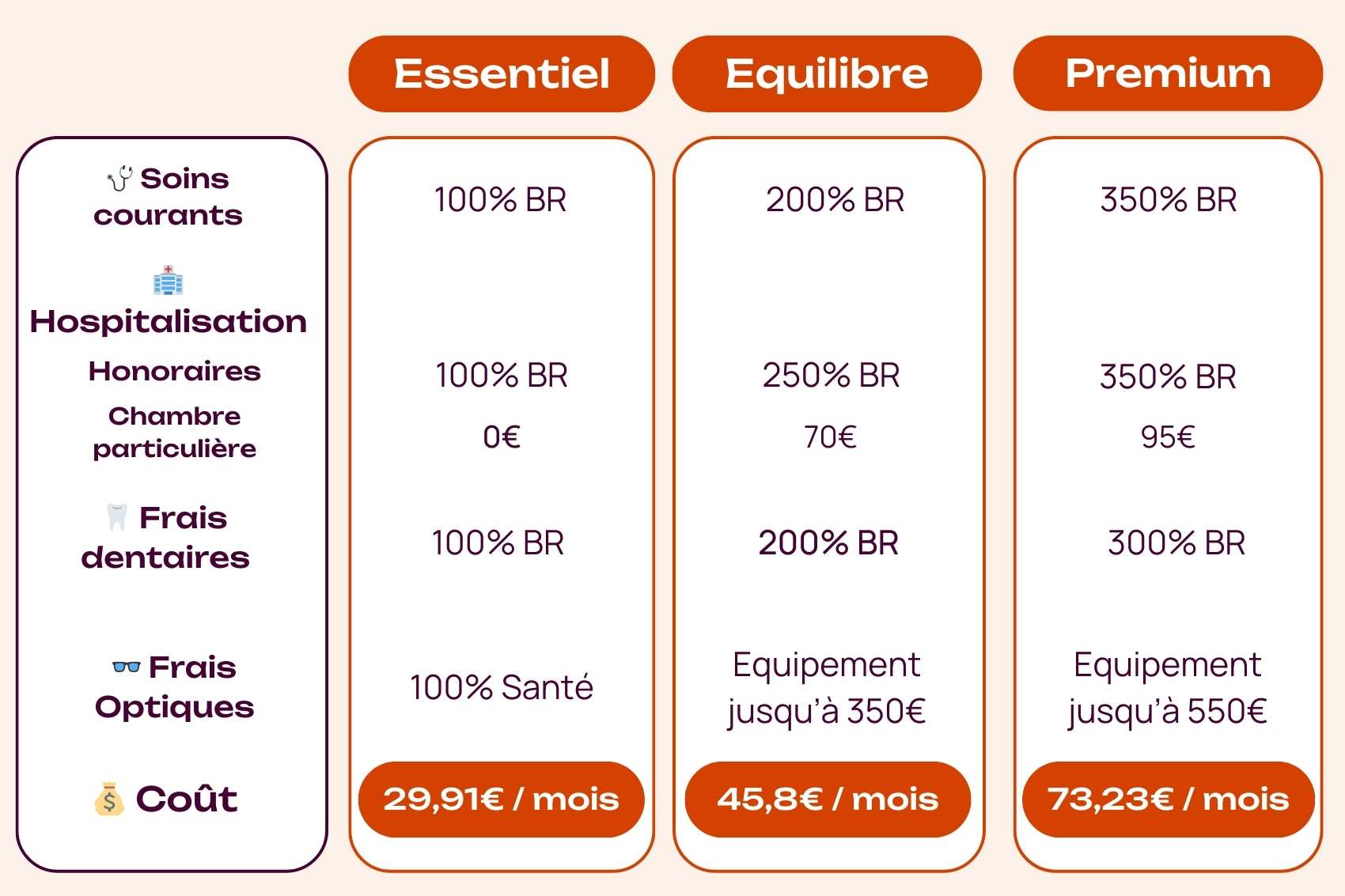

Voici quelques exemples de contrats de mutuelle pour notaires :

Les différents contrats de prévoyance pour les notaires.

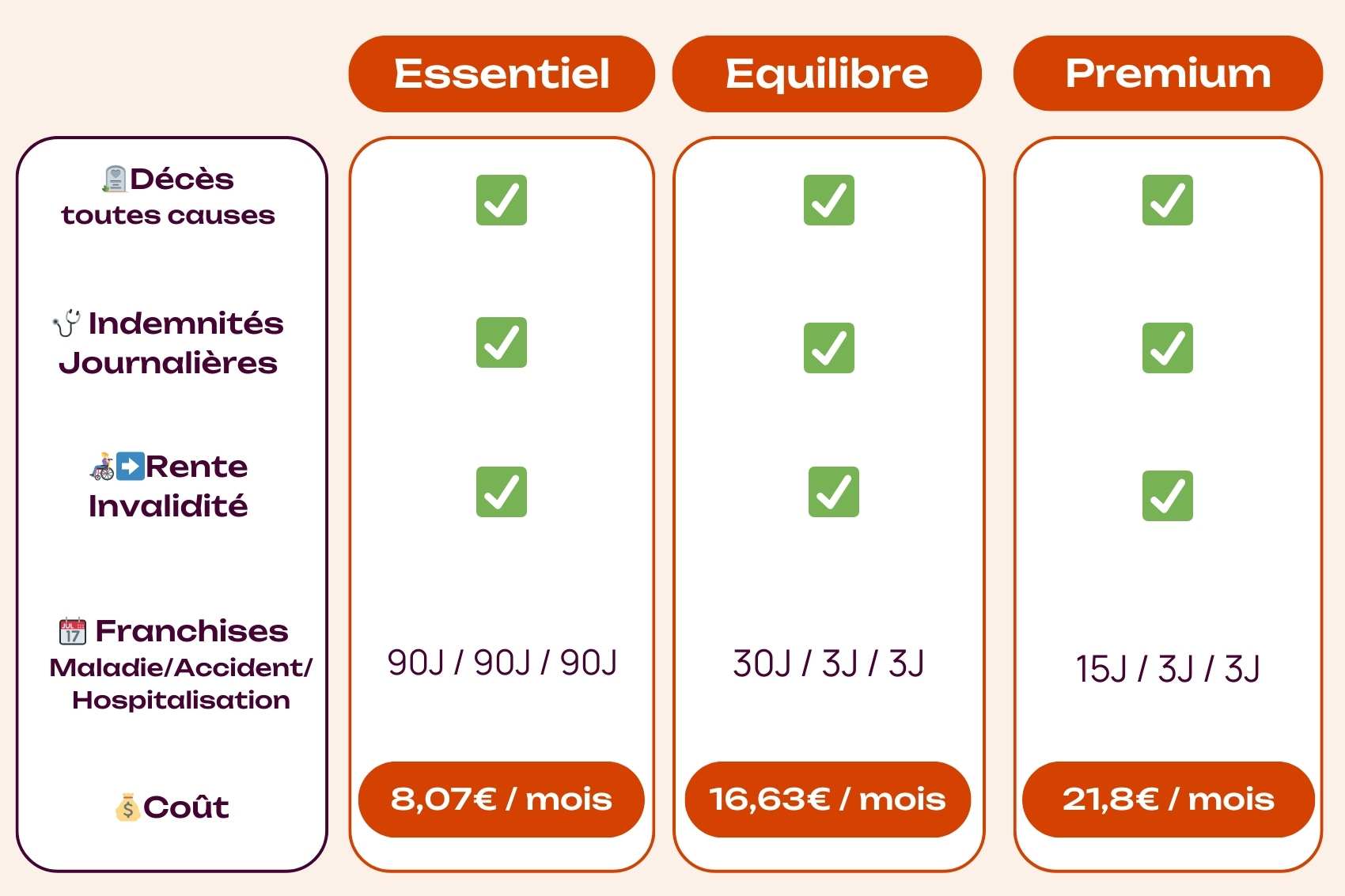

Voici des exemples de niveaux de contrats de prévoyance à votre disposition :

Comment choisir un contrat de mutuelle et prévoyance adapté ?

Il est important d’avoir des contrats parfaitement adaptés à ses besoins. Pour cela, il y a quelques étapes à respecter :

Déterminer ses besoins de couverture et son budget ;

Demander des devis auprès de plusieurs assureurs ou utiliser les services d’un courtier en ligne comme Lilycare.

Comparer les différentes offres en fonction de critères tels que le niveau de couverture, les délais de franchise ou de carence, les exclusions de garantie et le prix ;

Identifier les offres répondant le mieux à vos besoins, au meilleur prix.

Souscrire directement en ligne . Un conseiller Lilycare reste à votre disposition par chat ou téléphone si vous en avez besoin.

Vous manquez de temps pour chercher un contrat de mutuelle ou de prévoyance? Contactez notre équipe en ligne ou par téléphone. Nous vous guidons tout au long de la procédure.

Choix de la mutuelle ou choix de la prévoyance ;

Sélection des garanties, des niveaux d’indemnisation et des délais de franchise ;

Envoi de vos documents et pièces justificatives

Réalisation de formalités médicales rapides si nécessaire ;

Signature du contrat de façon électronique.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Sommaire

En tant que notaire libéral, vous êtes conscient de l'importance de la sécurité juridique pour vos clients. Cependant, il est tout aussi crucial de veiller à votre propre sécurité financière et à celle de votre famille en cas d’accident ou de maladie. C'est là qu'interviennent la mutuelle et la prévoyance. Ces deux composantes essentielles de la protection sociale offrent une tranquillité d'esprit inestimable face aux imprévus de la vie. Mais choisir la mutuelle et la prévoyance appropriées en tant que notaire libéral peut s'avérer complexe car votre profession présente des spécificités uniques. Dans cet article, nous présentons les particularités de ces assurances pour les notaires, les avantages qu'elles offrent et les différents types de contrats disponibles. Suivez le guide.

Couverture mutuelle et prévoyance pour les notaires : quelles spécificités ?

Pour les notaires comme pour tout autre métier, la mutuelle et la prévoyance sont deux assurances distinctes et qui ont chacune leur mission et leurs particularités.

La couverture santé et prévoyance de base des notaires

En tant que travailleur non salarié, le notaire libéral est affilié au régime général de la Sécurité Sociale pour le remboursement de ses frais de santé. Il bénéficie ainsi de la même couverture que les salariés. Malheureusement, cette prise en charge par la Sécurité Sociale des dépenses de santé est partielle, laissant un reste à charge parfois important à l’assuré.

En ce qui concerne leur prévoyance de base, les notaires sont obligatoirement affiliés à la CPRN (Caisse de Prévoyance et Retraite des Notaires), l'une des caisses professionnelles de la CNAVPL. Ce régime de base les protège très mal, notamment en cas d’arrêt de travail. En effet, les notaires ne bénéficient d’aucune indemnité journalière de la part de la CPRN.

Depuis la réforme de Juillet 2021, ils bénéficient cependant d’indemnités journalières de la CPAM à partir du 4ème jour de l’arrêt maladie et jusqu’au 90ème jour, comme toutes les professions libérales (hors avocats). Ensuite, ils n’ont plus aucune prestation. Les indemnités journalières versées sont équivalentes à 1/730ème de leur revenu annuel moyen dans la limite de 3 PASS, et sont plafonnées à 197,51€/ jour en 2026.

En cas d’invalidité permanente et totale, la CPRN verse au notaire une rente invalidité forfaitaire de 26 400€ bruts par an jusqu’à 62 ans. En cas d’invalidité partielle, il ne touchera aucune indemnité.

En cas de décès du notaire, sa famille peut bénéficier d’un capital décès de 110 000€, d’une rente conjoint marié ou pacsé ainsi que d’une rente éducation de 19 800€ par an et par enfant de moins de 21 ans ou 26 ans s’il poursuit ses études.

Les notaires sont donc plutôt mal couverts par leur régime de prévoyance obligatoire surtout en matière d’arrêt de travail et d’invalidité. D‘où l’importance de souscrire une prévoyance complémentaire avec un niveau de couverture plus important sur les garanties arrêt de travail et invalidité.

Spécificités des mutuelles pour notaires

Comme pour tout travailleur non salarié, la mutuelle santé est facultative. Le notaire peut décider d’y souscrire ou non. Adhérer à une mutuelle dédiée aux notaires est toutefois fortement recommandé.

En effet, comme évoqué dans le paragraphe précédent, les remboursements de la Sécurité Sociale sur les frais de santé ne sont que partiels. Il y a donc un reste à charge à payer et celui-ci peut être très élevé dans certains cas.

La mutuelle permet alors de lisser ses frais de santé mois après mois et de ne pas avoir à faire face à des dépenses de santé importantes à un moment où on n’est plus en mesure d’assurer normalement son activité

La mutuelle prend en charge les dépenses suivantes en fonction du niveau de garantie choisi :

Soins courants : consultations généralistes ou spécialistes, analyses biologiques

Frais d’hospitalisation : forfait journalier, chambre particulière, dépassements d’honoraires

Frais Optiques : Lunettes, chirurgie

Frais Dentaires : Soins dentaires et appareillage

Aides auditives

Médecine Douces : ostéopathie, podologie etc…

Soins de prévention : vaccins

Afin d’être éligible au dispositif de la loi Madelin et ainsi bénéficier d’un avantage fiscal, votre contrat doit être responsable.

Spécificités de la prévoyance individuelle pour notaires

Comme les mutuelles, les contrats de prévoyance à destination des notaires sont facultatifs. Le notaire peut décider d’y souscrire ou de faire face à des arrêts de travail sans indemnisation.

Or, comme mentionné plus haut, les notaires ont une prévoyance de base très peu couvrante voire inexistante sur certaines garanties comme les arrêts de travail. La souscription d’un contrat individuel de prévoyance complémentaire est donc indispensable.

La prévoyance complémentaire sécurise en effet le niveau de vie du notaire et de sa famille. En cas d’accident de la vie, elle l’indemnise sous forme de capital ou de rente. Si le notaire n’est plus en mesure d’exercer sa profession et donc d’obtenir des revenus, la prévoyance prend le relais pour maintenir son niveau de vie.

Les garanties d’un contrat de prévoyance notaire sont généralement :

La Garantie Arrêt de travail ou Incapacité Temporaire de Travailler (ITT)

La Garantie Invalidité

La Garantie Décès ou PTIA (Perte Totale et Irréversible d'Autonomie)

Le notaire choisit ensuite le niveau de protection qu’il souhaite sur chaque garantie en fonction de ses besoins : montant et délai de franchise avant de toucher les indemnités suite à un sinistre.

Mutuelle et prévoyance pour les notaires : quels avantages ?

Mutuelles et prévoyances dédiées aux notaires apportent une protection financière en cas d’accident ou de maladie. Ces contrats individuels de protection sociale apportent ainsi une certaine tranquillité d’esprit importante pour se consacrer à son activité professionnelle.

La couverture mutuelle pour les notaires, un allié santé

Au-delà du remboursement de tout ou partie du reste à charge des dépenses de santé, la mutuelle pour les notaires permet d’avoir une protection sur-mesure, adaptée à son budget. C’est tout l’intérêt de souscrire un contrat individuel.

Le notaire choisit son niveau de garantie en fonction de son état de santé et de ses besoins. Il bénéficie ainsi d’une couverture plus adaptée, respectant son budget.

Par ailleurs, en cas de souscription de contrats de mutuelle éligibles au dispositif loi Madelin, il peut bénéficier d'un avantage fiscal lui permettant de déduire les cotisations mutuelle de ses revenus professionnels.

Enfin, un contrat de mutuelle peut couvrir l’assuré dès le lendemain de la signature s’il n’y a aucun délai de carence. Ce délai de carence parfois appliqué sur les contrats d’assurance bloque l’activation des garanties pendant un certain temps après la signature du contrat. Il faut bien penser à le vérifier.

Les prévoyances pour notaires, pour mieux anticiper l’avenir

La prévoyance individuelle pour les notaires possède une spécificité avantageuse. Elle s’adapte aux revenus du professionnel. Ainsi, sur les garanties arrêt de travail et invalidité, le notaire peut choisir les prestations versées en fonction de ses ressources. Plus elles sont importantes, plus la cotisation sera élevée.

Par ailleurs, la couverture prévoyance est évolutive. Il est tout à fait possible de faire évoluer le montant des garanties en fonction du développement de son activité et de ses revenus. Il est d’ailleurs conseillé de mettre à jour son contrat de prévoyance tous les deux ans, justement pour adapter sa couverture.

Sur la garantie décès, l’assuré décide également du capital versé à ses bénéficiaires en cas de décès. Sachant que la prévoyance de base des notaires les protège bien en cas de décès, le montant du capital sera peut être moins élevé que pour d’autres professions.

Il peut également sélectionner un délai de franchise en adéquation avec son niveau de trésorerie. S’il est élevé, il peut choisir une franchise haute. En effet, il dispose des liquidités suffisantes pour tenir quelques semaines ou mois avec sa trésorerie même s’il n’est pas en mesure de travailler.

Enfin, dans certains cas, les formalités médicales inhérentes à la souscription d’un contrat de prévoyance peuvent être réduites. Avec les services en ligne comme Lilycare, la souscription à un contrat de prévoyance individuel devient plus simple et rapide.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les différents types de contrats de mutuelle et prévoyance

Il existe différents contrats de mutuelle ou de prévoyance pour s’adapter aux profils de chaque notaire.

Les différents contrats de mutuelle pour les notaires

Le notaire peut moduler son contrat de mutuelle de plusieurs manières.

Les garanties : la mutuelle peut rembourser différents types d’actes de santé. À vous de choisir les garanties dont vous avez réellement besoin comme les actes courants (consultation d’un médecin, analyse, etc.), l'hospitalisation , les frais optiques, les frais dentaires ou les médecines douces.

Les niveaux de remboursements : la mutuelle peut prendre en charge tout ou partie du ticket modérateur. À vous de sélectionner le remboursement le plus adapté à vos besoins.

Les services complémentaires : la mutuelle peut proposer différents services comme la garde à domicile, le Coach en ligne et le transport en cas de souci de santé .

Les modulations impactent directement le coût de la mutuelle pour notaire. Plus elle est protectrice, plus elle est chère. Il est toutefois important de comparer les offres. De cette manière, vous trouverez l’offre présentant le meilleur rapport protection/coût.

Voici quelques exemples de contrats de mutuelle pour notaires :

Les différents contrats de prévoyance pour les notaires.

Voici des exemples de niveaux de contrats de prévoyance à votre disposition :

Comment choisir un contrat de mutuelle et prévoyance adapté ?

Il est important d’avoir des contrats parfaitement adaptés à ses besoins. Pour cela, il y a quelques étapes à respecter :

Déterminer ses besoins de couverture et son budget ;

Demander des devis auprès de plusieurs assureurs ou utiliser les services d’un courtier en ligne comme Lilycare.

Comparer les différentes offres en fonction de critères tels que le niveau de couverture, les délais de franchise ou de carence, les exclusions de garantie et le prix ;

Identifier les offres répondant le mieux à vos besoins, au meilleur prix.

Souscrire directement en ligne . Un conseiller Lilycare reste à votre disposition par chat ou téléphone si vous en avez besoin.

Vous manquez de temps pour chercher un contrat de mutuelle ou de prévoyance? Contactez notre équipe en ligne ou par téléphone. Nous vous guidons tout au long de la procédure.

Choix de la mutuelle ou choix de la prévoyance ;

Sélection des garanties, des niveaux d’indemnisation et des délais de franchise ;

Envoi de vos documents et pièces justificatives

Réalisation de formalités médicales rapides si nécessaire ;

Signature du contrat de façon électronique.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

31 janv. 2025

Le prélèvement à la source pour les travailleurs indépendants

Découvrez comment fonctionne le prélèvement à la source pour les travailleurs indépendants, les régimes applicables et comment optimiser sa gestion fiscale.

Lire l'article