Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Santé

Mutuelle indépendants : comment choisir la meilleure couverture ?

Mutuelle indépendants : comment choisir la meilleure couverture ?

Pour bénéficier d’un meilleur remboursement de vos frais de santé en tant qu'indépendant, la souscription d’une mutuelle est nécessaire. Mais, face à la quantité d’offres disponibles, comment faire le bon choix ?

Pour bénéficier d’un meilleur remboursement de vos frais de santé en tant qu'indépendant, la souscription d’une mutuelle est nécessaire. Mais, face à la quantité d’offres disponibles, comment faire le bon choix ?

Sommaire

En matière de couverture santé, les indépendants ou travailleurs non salariés ont un statut différent de celui des salariés. Ils ne peuvent pas bénéficier de la complémentaire santé collective négociée par l’employeur. Pour bénéficier d’un meilleur remboursement de vos frais de santé, la souscription d’une mutuelle est nécessaire. Face à la quantité d’offres disponibles, comment faire le bon choix ? Nous vous proposons ci-dessous des conseils pour bien comprendre l'univers des mutuelles pour indépendant et choisir la meilleure mutuelle santé : pourquoi souscrire ? Quels critères prendre en compte ?

Pourquoi souscrire une mutuelle santé quand on est indépendant ?

Les indépendants dépendent du régime général de la Sécurité Sociale. Ainsi ils bénéficient du même remboursement de leurs frais de santé que les salariés.

Les frais de santé ne sont que partiellement remboursés par l’Assurance Maladie. Les frais qui restent à charge de l’assuré après remboursement de la Sécurité sociale sont appelés « ticket modérateur ».

Exemple :

Pour la consultation d’un médecin généraliste, le taux de remboursement de l’Assurance Maladie est de 70 %. Cela représente 21 € pour des honoraires conventionnés de 30 €. Elle ne prend pas non plus en charge les dépassements d’honoraires.

Pour bénéficier d’un complément à ce remboursement partiel, il est recommandé de souscrire une mutuelle santé.

Un arrêt de travail forcé vous prive de revenus et les soins de santé sont onéreux. Le rôle de la mutuelle professionnelle est d’éviter de vous ruiner en indemnisant tout ou partie de votre reste à charge !

Que prend en charge une mutuelle pour les indépendants ?

Pour bénéficier d’une couverture complète, il faut souscrire un contrat de mutuelle qui couvre les principaux postes de dépense :

hospitalisation et transport médical ;

consultations de médecins généralistes et spécialistes ;

achat de médicaments en pharmacie ;

matériel médical ;

soins et prothèses auditives ;

optique (consultations, lunettes ou lentilles) ;

soins dentaires et prothèses (couronnes, implants…) ;

maternité ;

cures thermales.

Le montant de prise en charge dépend du niveau de garantie prévu au contrat. Les garanties s’expriment en % de la base de remboursement de la Sécurité Sociale (BRSS) ou selon un forfait.

Certains contrats peuvent prévoir une indemnisation forfaitaire pour les frais de médecine douce alors qu’ils ne sont pas du tout remboursés par la Sécurité Sociale : diététique, ostéopathie, chiropractie ou hypnose par exemple.

Marie est infirmière libérale. Elle parcourt les routes pour soigner ses patients. Elle a souvent mal au dos en voiture. Heureusement, grâce à sa mutuelle, elle peut consulter un ostéopathe régulièrement. Il traite sa lombalgie pour soulager les douleurs et éviter un blocage du dos. Sa mutuelle prend en charge les honoraires du spécialiste. De cette manière, elle peut continuer à exercer son activité dans de bonnes conditions !

Quelles sont les étapes pour choisir la bonne complémentaire santé indépendants ?

Pour sélectionner le meilleur contrat de complémentaire santé en fonction de vos besoins, voici la marche à suivre :

Étape 1 : Faire un état des lieux de vos besoins. Il vous permettra de déterminer les soins nécessaires en fonction de votre état de santé , si vous avez besoin de couvrir des membres de votre famille (ayants droit) avec votre contrat et enfin le niveau de prise en charge souhaité selon les garanties.

Étape 2 : Définir un budget moyen pour votre contrat de mutuelle.

Étape 3 : Faire des demandes de devis chez un comparateur en ligne ou un courtier en ligne comme Lilycare.

Étape 4 : Comparer les offres en fonction de critères pertinents.

Quels sont les critères à prendre en compte pour comparer les offres de mutuelle ?

Pour comparer les offres de mutuelle entre elles, il faut se baser sur les éléments suivants :

les garanties couvertes ;

le niveau de remboursement pour chaque garantie ;

les services additionnels (présence ou non du tiers payant pour éviter l’avance des frais de santé…)

le délai de carence ;

Vous n’avez pas le temps de chercher la bonne mutuelle ? Faites appel à l’équipe Lilycare

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

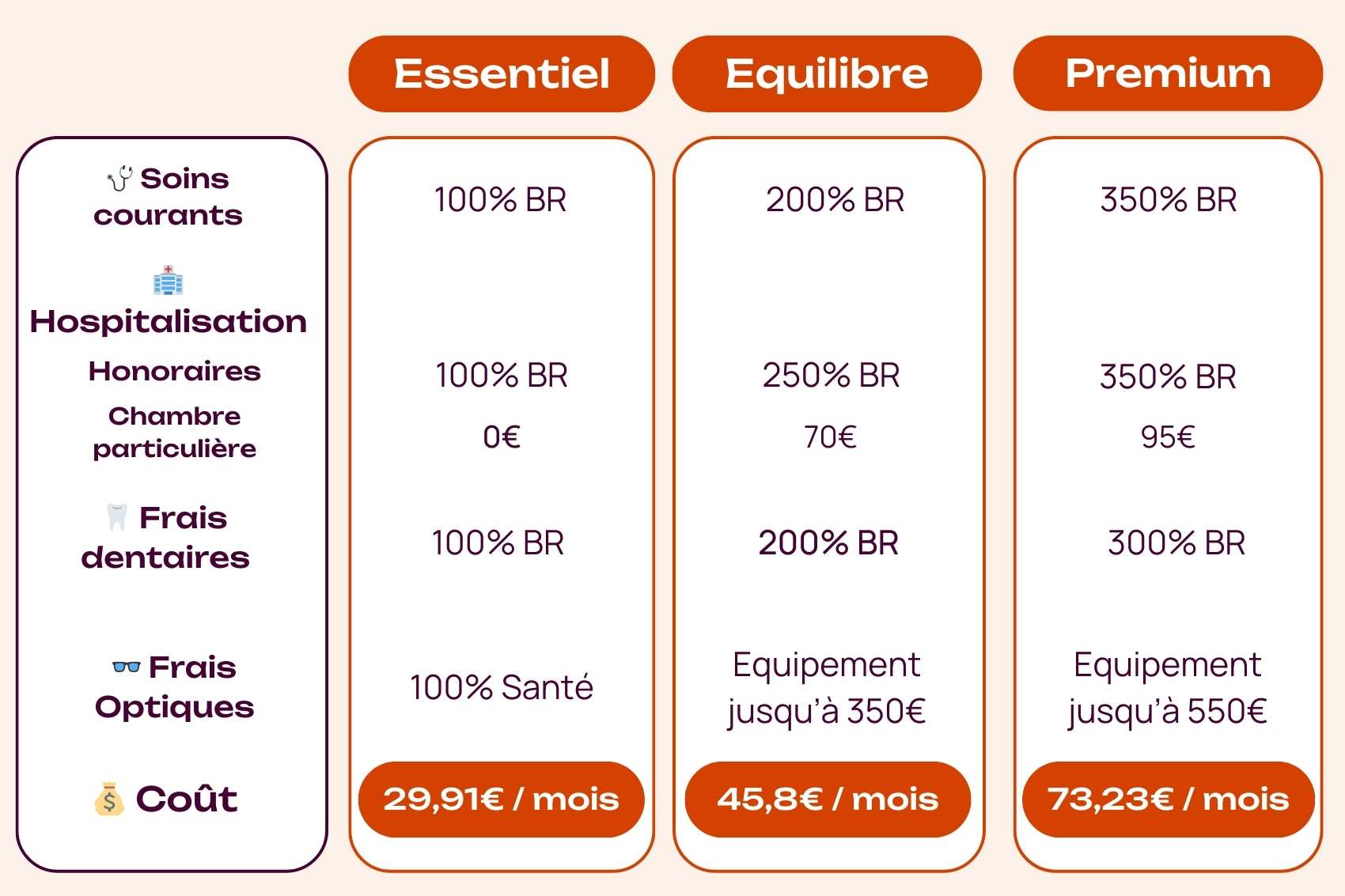

Comparaison de différentes mutuelles pour les indépendants

Voici des exemples de mutuelles pour indépendants sélectionnées par votre courtier en ligne Lilycare. Ce tableau comparatif vous permettra d’évaluer rapidement les bénéfices de chaque contrat.

💡 Voici un exemple d’accompagnement par Lilycare

Sophie C. est une graphiste indépendante. Elle a contacté Lilycare pour trouver la mutuelle qui lui convient. Elle avait besoin d’une très bonne couverture optique. Son métier demande de passer de longues heures devant un ordinateur et elle porte des lunettes avec des verres onéreux. L’équipe Lilycare lui a proposé la complémentaire santé la plus adaptée à sa situation :

les soins courants couverts à 200 % de la base de remboursement de la Sécurité sociale ;

un forfait optique de 400 € par an ;

une garantie médecine douce pour prévenir les conséquences du stress ou du surmenage.

La souscription d’une mutuelle pour indépendant est-elle facultative ou obligatoire ?

Contrairement aux salariés, les indépendants ont le choix. Ils peuvent souscrire une mutuelle ou non. Il n’y a pas d’obligation de souscription pour les indépendants. Néanmoins, souscrire une mutuelle est fortement recommandé pour les TNS. Cette assurance leur permet d’avoir accès à tous les soins de santé sans se soucier de l’impact sur leur budget.

Comment changer de mutuelle pour indépendants ?

Pour changer de mutuelle indépendants, vous devez suivre 3 étapes

trouver une nouvelle mutuelle à l’aide d’un courtier en ligne comme Lilycare ;

résilier votre complémentaire santé actuelle. Chaque compagnie d’assurances fixe ses propres règles de résiliation (lettre recommandée avec accusé de réception ou simple e-mail). Par sécurité, il faut consulter les conditions générales de votre contrat ;

souscrire la nouvelle mutuelle en choisissant vos garanties et en envoyant vos documents justificatifs (RIB, copie de pièce d’identité, justificatif de domicile, attestation de résiliation de l’ancienne assurance santé).

Pour assurer la continuité de vos garanties, il faut veiller à la date de souscription de votre nouvelle mutuelle. À défaut, vous pourriez rester sans couverture pendant une certaine période. Pour choisir la bonne date de début de contrat et le bon timing de résiliation, demandez conseil à Lilycare !

💡Bon à savoir : Une résiliation facilitée

Depuis le 1er juin 2023, le gouvernement a mis en place la « résiliation en 3 clics » pour les contrats d’assurance souscrits en ligne. Le but est de faciliter la résiliation pour les particuliers et favoriser la concurrence.

Les mutuelles pour indépendants prévoient-elles des délais de carence ?

Le délai de carence est une période pendant laquelle le contrat de mutuelle est signé, mais les garanties ne jouent pas. Il est compris entre quelques jours et quelques mois selon les conditions générales prévues au contrat. Il peut également être différent selon les garanties.

Les compagnies d’assurances prévoient ces périodes pour éviter les abus. Certaines personnes peuvent souscrire une mutuelle pour être remboursées d’un acte de santé onéreux déjà planifié. Certaines mutuelles proposent des contrats dépourvus de délais de carence. Elles sont particulièrement intéressantes pour les TNS qui ont des besoins de santé immédiats ou qui ne veulent prendre aucun risque.

Contactez Lilycare pour obtenir plus d’informations

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Choisir une mutuelle santé lorsque l'on est indépendant ne doit pas se limiter à comparer les tarifs. Le meilleur contrat est avant tout celui qui correspond à votre situation personnelle, à vos besoins de santé et à votre budget. Une couverture adaptée vous permet de réduire efficacement votre reste à charge, d'accéder aux soins dont vous avez besoin et de protéger votre équilibre financier face aux dépenses de santé imprévues.

Prendre le temps d'analyser vos besoins, de comparer les garanties et de vérifier les niveaux de remboursement est essentiel pour faire un choix éclairé. Que vous soyez auto entrepreneur, freelance, artisan, commerçant ou profession libérale, une complémentaire santé bien choisie constitue un véritable investissement pour votre sérénité au quotidien.

Face à la multitude d'offres disponibles sur le marché, l'accompagnement d'un spécialiste peut vous faire gagner un temps précieux et vous aider à identifier les garanties réellement utiles. Les experts Lilycare vous accompagnent dans la recherche de la mutuelle la plus adaptée à votre profil afin de vous permettre de bénéficier d'une protection optimale au meilleur rapport qualité-prix.

Sommaire

En matière de couverture santé, les indépendants ou travailleurs non salariés ont un statut différent de celui des salariés. Ils ne peuvent pas bénéficier de la complémentaire santé collective négociée par l’employeur. Pour bénéficier d’un meilleur remboursement de vos frais de santé, la souscription d’une mutuelle est nécessaire. Face à la quantité d’offres disponibles, comment faire le bon choix ? Nous vous proposons ci-dessous des conseils pour bien comprendre l'univers des mutuelles pour indépendant et choisir la meilleure mutuelle santé : pourquoi souscrire ? Quels critères prendre en compte ?

Pourquoi souscrire une mutuelle santé quand on est indépendant ?

Les indépendants dépendent du régime général de la Sécurité Sociale. Ainsi ils bénéficient du même remboursement de leurs frais de santé que les salariés.

Les frais de santé ne sont que partiellement remboursés par l’Assurance Maladie. Les frais qui restent à charge de l’assuré après remboursement de la Sécurité sociale sont appelés « ticket modérateur ».

Exemple :

Pour la consultation d’un médecin généraliste, le taux de remboursement de l’Assurance Maladie est de 70 %. Cela représente 21 € pour des honoraires conventionnés de 30 €. Elle ne prend pas non plus en charge les dépassements d’honoraires.

Pour bénéficier d’un complément à ce remboursement partiel, il est recommandé de souscrire une mutuelle santé.

Un arrêt de travail forcé vous prive de revenus et les soins de santé sont onéreux. Le rôle de la mutuelle professionnelle est d’éviter de vous ruiner en indemnisant tout ou partie de votre reste à charge !

Que prend en charge une mutuelle pour les indépendants ?

Pour bénéficier d’une couverture complète, il faut souscrire un contrat de mutuelle qui couvre les principaux postes de dépense :

hospitalisation et transport médical ;

consultations de médecins généralistes et spécialistes ;

achat de médicaments en pharmacie ;

matériel médical ;

soins et prothèses auditives ;

optique (consultations, lunettes ou lentilles) ;

soins dentaires et prothèses (couronnes, implants…) ;

maternité ;

cures thermales.

Le montant de prise en charge dépend du niveau de garantie prévu au contrat. Les garanties s’expriment en % de la base de remboursement de la Sécurité Sociale (BRSS) ou selon un forfait.

Certains contrats peuvent prévoir une indemnisation forfaitaire pour les frais de médecine douce alors qu’ils ne sont pas du tout remboursés par la Sécurité Sociale : diététique, ostéopathie, chiropractie ou hypnose par exemple.

Marie est infirmière libérale. Elle parcourt les routes pour soigner ses patients. Elle a souvent mal au dos en voiture. Heureusement, grâce à sa mutuelle, elle peut consulter un ostéopathe régulièrement. Il traite sa lombalgie pour soulager les douleurs et éviter un blocage du dos. Sa mutuelle prend en charge les honoraires du spécialiste. De cette manière, elle peut continuer à exercer son activité dans de bonnes conditions !

Quelles sont les étapes pour choisir la bonne complémentaire santé indépendants ?

Pour sélectionner le meilleur contrat de complémentaire santé en fonction de vos besoins, voici la marche à suivre :

Étape 1 : Faire un état des lieux de vos besoins. Il vous permettra de déterminer les soins nécessaires en fonction de votre état de santé , si vous avez besoin de couvrir des membres de votre famille (ayants droit) avec votre contrat et enfin le niveau de prise en charge souhaité selon les garanties.

Étape 2 : Définir un budget moyen pour votre contrat de mutuelle.

Étape 3 : Faire des demandes de devis chez un comparateur en ligne ou un courtier en ligne comme Lilycare.

Étape 4 : Comparer les offres en fonction de critères pertinents.

Quels sont les critères à prendre en compte pour comparer les offres de mutuelle ?

Pour comparer les offres de mutuelle entre elles, il faut se baser sur les éléments suivants :

les garanties couvertes ;

le niveau de remboursement pour chaque garantie ;

les services additionnels (présence ou non du tiers payant pour éviter l’avance des frais de santé…)

le délai de carence ;

Vous n’avez pas le temps de chercher la bonne mutuelle ? Faites appel à l’équipe Lilycare

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Comparaison de différentes mutuelles pour les indépendants

Voici des exemples de mutuelles pour indépendants sélectionnées par votre courtier en ligne Lilycare. Ce tableau comparatif vous permettra d’évaluer rapidement les bénéfices de chaque contrat.

💡 Voici un exemple d’accompagnement par Lilycare

Sophie C. est une graphiste indépendante. Elle a contacté Lilycare pour trouver la mutuelle qui lui convient. Elle avait besoin d’une très bonne couverture optique. Son métier demande de passer de longues heures devant un ordinateur et elle porte des lunettes avec des verres onéreux. L’équipe Lilycare lui a proposé la complémentaire santé la plus adaptée à sa situation :

les soins courants couverts à 200 % de la base de remboursement de la Sécurité sociale ;

un forfait optique de 400 € par an ;

une garantie médecine douce pour prévenir les conséquences du stress ou du surmenage.

La souscription d’une mutuelle pour indépendant est-elle facultative ou obligatoire ?

Contrairement aux salariés, les indépendants ont le choix. Ils peuvent souscrire une mutuelle ou non. Il n’y a pas d’obligation de souscription pour les indépendants. Néanmoins, souscrire une mutuelle est fortement recommandé pour les TNS. Cette assurance leur permet d’avoir accès à tous les soins de santé sans se soucier de l’impact sur leur budget.

Comment changer de mutuelle pour indépendants ?

Pour changer de mutuelle indépendants, vous devez suivre 3 étapes

trouver une nouvelle mutuelle à l’aide d’un courtier en ligne comme Lilycare ;

résilier votre complémentaire santé actuelle. Chaque compagnie d’assurances fixe ses propres règles de résiliation (lettre recommandée avec accusé de réception ou simple e-mail). Par sécurité, il faut consulter les conditions générales de votre contrat ;

souscrire la nouvelle mutuelle en choisissant vos garanties et en envoyant vos documents justificatifs (RIB, copie de pièce d’identité, justificatif de domicile, attestation de résiliation de l’ancienne assurance santé).

Pour assurer la continuité de vos garanties, il faut veiller à la date de souscription de votre nouvelle mutuelle. À défaut, vous pourriez rester sans couverture pendant une certaine période. Pour choisir la bonne date de début de contrat et le bon timing de résiliation, demandez conseil à Lilycare !

💡Bon à savoir : Une résiliation facilitée

Depuis le 1er juin 2023, le gouvernement a mis en place la « résiliation en 3 clics » pour les contrats d’assurance souscrits en ligne. Le but est de faciliter la résiliation pour les particuliers et favoriser la concurrence.

Les mutuelles pour indépendants prévoient-elles des délais de carence ?

Le délai de carence est une période pendant laquelle le contrat de mutuelle est signé, mais les garanties ne jouent pas. Il est compris entre quelques jours et quelques mois selon les conditions générales prévues au contrat. Il peut également être différent selon les garanties.

Les compagnies d’assurances prévoient ces périodes pour éviter les abus. Certaines personnes peuvent souscrire une mutuelle pour être remboursées d’un acte de santé onéreux déjà planifié. Certaines mutuelles proposent des contrats dépourvus de délais de carence. Elles sont particulièrement intéressantes pour les TNS qui ont des besoins de santé immédiats ou qui ne veulent prendre aucun risque.

Contactez Lilycare pour obtenir plus d’informations

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Choisir une mutuelle santé lorsque l'on est indépendant ne doit pas se limiter à comparer les tarifs. Le meilleur contrat est avant tout celui qui correspond à votre situation personnelle, à vos besoins de santé et à votre budget. Une couverture adaptée vous permet de réduire efficacement votre reste à charge, d'accéder aux soins dont vous avez besoin et de protéger votre équilibre financier face aux dépenses de santé imprévues.

Prendre le temps d'analyser vos besoins, de comparer les garanties et de vérifier les niveaux de remboursement est essentiel pour faire un choix éclairé. Que vous soyez auto entrepreneur, freelance, artisan, commerçant ou profession libérale, une complémentaire santé bien choisie constitue un véritable investissement pour votre sérénité au quotidien.

Face à la multitude d'offres disponibles sur le marché, l'accompagnement d'un spécialiste peut vous faire gagner un temps précieux et vous aider à identifier les garanties réellement utiles. Les experts Lilycare vous accompagnent dans la recherche de la mutuelle la plus adaptée à votre profil afin de vous permettre de bénéficier d'une protection optimale au meilleur rapport qualité-prix.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article