Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Santé

Comment choisir sa mutuelle freelance ?

Comment choisir sa mutuelle freelance ?

Les freelances n’ont aucune obligation d’adhérer à une mutuelle. Il est néanmoins fortement recommandé de bénéficier d’une meilleure protection santé . Voici comment choisir votre complémentaire santé.

Les freelances n’ont aucune obligation d’adhérer à une mutuelle. Il est néanmoins fortement recommandé de bénéficier d’une meilleure protection santé . Voici comment choisir votre complémentaire santé.

Sommaire

Le statut de freelance donne une grande liberté par rapport au statut de salarié. Néanmoins, le freelance ne dispose pas des avantages automatiques de la protection sociale des salariés. Il doit lui-même se constituer sa protection sociale complémentaire, notamment en matière de santé, en souscrivant une mutuelle individuelle. Vous préférez bénéficier d’une meilleure protection santé grâce à une mutuelle pour freelance et travailler avec plus de sérénité au quotidien ? Voici comment choisir la complémentaire santé la plus adaptée.

La mutuelle freelance est-elle obligatoire ?

Le travailleur indépendant ou TNS n’est pas soumis à l’obligation légale de souscrire une mutuelle freelance. Contrairement au salarié couvert obligatoirement par sa mutuelle d’entreprise, le freelance, qu'il soit auto entrepreneur ou non, peut décider d’assumer seul ses frais de santé sans souscrire de mutuelle.

Toutefois, le risque financier reste élevé car le régime général de l'Assurance Maladie dont il dépend n’indemnise qu’une partie des soins, comme les salariés. Le pourcentage d’indemnisation reste toutefois largement insuffisant et le reste à charge peut être important notamment en matière d'hospitalisation. Sans complémentaire, le ticket modérateur et les dépassements d’honoraires peuvent fortement grever son budget et le mettre en difficulté financière. Se contenter de cette première protection peut donc réduire l'accès aux soins nécessaires par manque de moyens financiers.

Pourquoi souscrire une mutuelle santé quand on est freelance ?

Comme vu précédemment, les salariés bénéficient obligatoirement de la mutuelle de leur entreprise dès le début de leur contrat de travail. Les freelances, eux, doivent se charger de trouver puis souscrire une complémentaire santé individuelle. La tâche peut sembler rébarbative, mais elle est indispensable.

En échange de cotisations mensuelles, la mutuelle pour freelances intervient en complément de l’Assurance Maladie pour prendre en charge tout ou partie du ticket modérateur c'est à dire le reste à charge devant être payé par le patient après remboursement de la Sécurité Sociale. Elle peut même parfois prendre en charge les dépassement d'honoraires selon le niveau de couverture choisi.

Grâce à la mutuelle, un freelance ne risque plus de devoir faire face à une grosse facture de soins imprévue. En cas de soucis de santé, il vaut mieux avoir l’esprit libre pour se concentrer sur sa guérison. De plus, les revenus de son activité de freelance dépendent uniquement de son travail. S'il est malade et ne peut plus travailler, il peut être compliqué de payer ses frais médicaux.

Exemple

Justine L. est développeuse. Elle travaille pour trois clients. Son métier lui demande de rester de longues heures devant son ordinateur. Elle a donc besoin de bonnes lunettes et d’un ostéopathe pour corriger sa posture assise. L’équipe Lilycare lui a trouvé une mutuelle pour freelance avec une forte couverture des médecines alternatives et un bon remboursement forfaitaire pour les lunettes. Justine est plus sereine au quotidien. Elle peut prendre rendez-vous chez son ostéopathe si elle en a besoin sans craindre de dépasser son budget.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

La mutuelle freelance a-t-elle des spécificités ?

Il n’existe pas de mutuelle « spéciale freelance » au sens juridique. Les freelances souscrivent une complémentaire santé individuelle, tout comme les autres travailleurs indépendants (TNS). En revanche, certaines offres du marché sont pensées pour répondre plus précisément aux besoins des freelances.

Ces mutuelles se distinguent souvent par :

Une souscription simplifiée en ligne, en quelques minutes, adaptée aux freelances en activité ;

L’absence ou la réduction de délais de carence, c'est à dire le délai avant activation des garanties pour une prise en charge plus rapide ;

Des garanties renforcées sur certains postes (optique, dentaire, hospitalisation, médecines douces…) ;

La possibilité d’ajuster ses cotisations selon ses revenus ou son budget ;

Des services additionnels comme la téléconsultation, l’assistance en cas d’arrêt de travail ou un espace client en ligne avec des démarches simplifiées.

Quels sont les avantages fiscaux de la mutuelle freelance ?

En tant que TNS, vous pouvez déduire vos cotisations grâce à la loi Madelin à condition de choisir un contrat « responsable ». Cette déduction s’applique sur votre bénéfice imposable, ce qui réduit directement vos impôts.

🚨 Attention, ces avantages ne s'appliquent pas aux auto-entrepreneurs. Il peut donc être pertinent d’arbitrer entre tarifs plus serrés et couverture élargie.

Comment choisir la bonne assurance santé en tant que freelance ?

Pour choisir votre mutuelle dédiée aux freelances, il est nécessaire de suivre quelques étapes. De cette manière vous parviendrez à identifier la meilleure mutuelle pour votre profil ou votre budget parmi les offres du marché.

Étape 1 : déterminer les actes devant être pris en charge par la mutuelle freelance.

Votre mutuelle peut prendre en charge différents actes médicaux, déjà partiellement remboursés ou non par le régime général d'Assurance Maladie. À vous de choisir ceux dont vous avez le plus besoin.

Les soins courants (consultations médicales, analyses biologiques…) ;

Les frais d’hospitalisation (forfait hospitalier, chambre particulière, dépassements d’honoraires…);

Les soins dentaires (appareillage);

Les soins optiques (lunettes, lentilles...);

Les soins auditifs ;

Les médecines douces (ostéopathie, podologie...);

Les actes de prévention (vaccins)

Étape 2 : trouver le bon niveau de remboursement

La mutuelle pour freelance peut rembourser un pourcentage de la base de remboursement de la Sécurité sociale (BRSS), c’est-à-dire le prix fixé par l’Assurance maladie pour chaque acte médical.

Ce pourcentage de remboursement peut aller de 100 % à plus de 400 %, prenant ainsi en charge tout ou partie du ticket modérateur et même les dépassements d’honoraires dans certains cas.

La complémentaire santé peut aussi proposer un remboursement forfaitaire. C’est souvent le cas pour les actes de prévention, comme l’ostéopathie.

Étape 3 : vérifier les conditions générales du contrat

Outre les différents niveaux de remboursement selon les garanties, il existe plusieurs paramètres à vérifier : exclusions de garantie, délais de carence ou de franchise.

Les exclusions de garantie sont les situations, soins ou actes médicaux que la mutuelle ne prend pas en charge, même si vous avez souscrit un contrat. Cela signifie concrètement que vous ne serez pas remboursé par la mutuelle, même partiellement. Par exemple, il peut s'agir de :

Soins à l’étranger non prévus dans le contrat,

Cures thermales ou soins non reconnus par la Sécurité sociale,

Médecines douces si elles ne figurent pas dans les garanties souscrites,

Chirurgie esthétique (hors cas médicaux comme une reconstruction après accident ou maladie),

Affections antérieures à la souscription dans certains contrats (ex : problème de dos déjà connu),

Hospitalisation pour alcoolisme ou toxicomanie, selon certaines conditions.

Le délai de carence est la période suivant la signature du contrat pendant laquelle les garanties ne sont pas activées. L’assuré ne bénéficie donc d’aucun remboursement. A noter que ce délai de carence peut ne s’appliquer que sur certaines garanties. Il peut être intéressant pour un freelance dont le niveau de revenu peut fortement varier d’un mois à l’autre de souscrire une mutuelle sans délai de carence pour bénéficier tout de suite de sa couverture santé complémentaire.

💡 Vérifiez si la mutuelle propose le tiers payant, pour éviter d’avancer les frais de santé.

Étape 4 : vérifier les services additionnels proposés .

Certaines compagnies d’assurance proposent des services supplémentaires, inclus dans les contrats, pour se démarquer des autres offres :

assistances (garde-malade, aide-ménagère, transport) en cas d'hospitalisation ou d'immobilisation pour souci de santé,

téléconsultation médicale, soutien psychologique, accès à un coach santé et bien être.

Vous pouvez donc identifier les prestations les plus utiles avant de sélectionner votre offre de mutuelle.

Étape 5 : s’assurer de l’éligibilité au dispositif fiscal de la loi Madelin

Lorsqu’une mutuelle est éligible au dispositif fiscal de la loi Madelin, vous pouvez déduire vos cotisations de vos revenus professionnels. Ce dispositif n’est pas applicable aux micro-entrepreneurs.

Pour être éligible à l'avantage Madelin, un contrat de mutuelle doit être responsable. C'est-à-dire qu’il vous assure une couverture santé suffisante tout en vous responsabilisant sur vos dépenses de santé.

Étape 6 : négocier le bon budget pour sa complémentaire santé freelance

La mutuelle doit vous offrir une bonne protection, mais aussi correspondre à votre budget. Il est parfois possible d’ajuster la couverture et faire évoluer les cotisations pour l’adapter à son budget tout en restant bien couvert. Comparez les prix.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

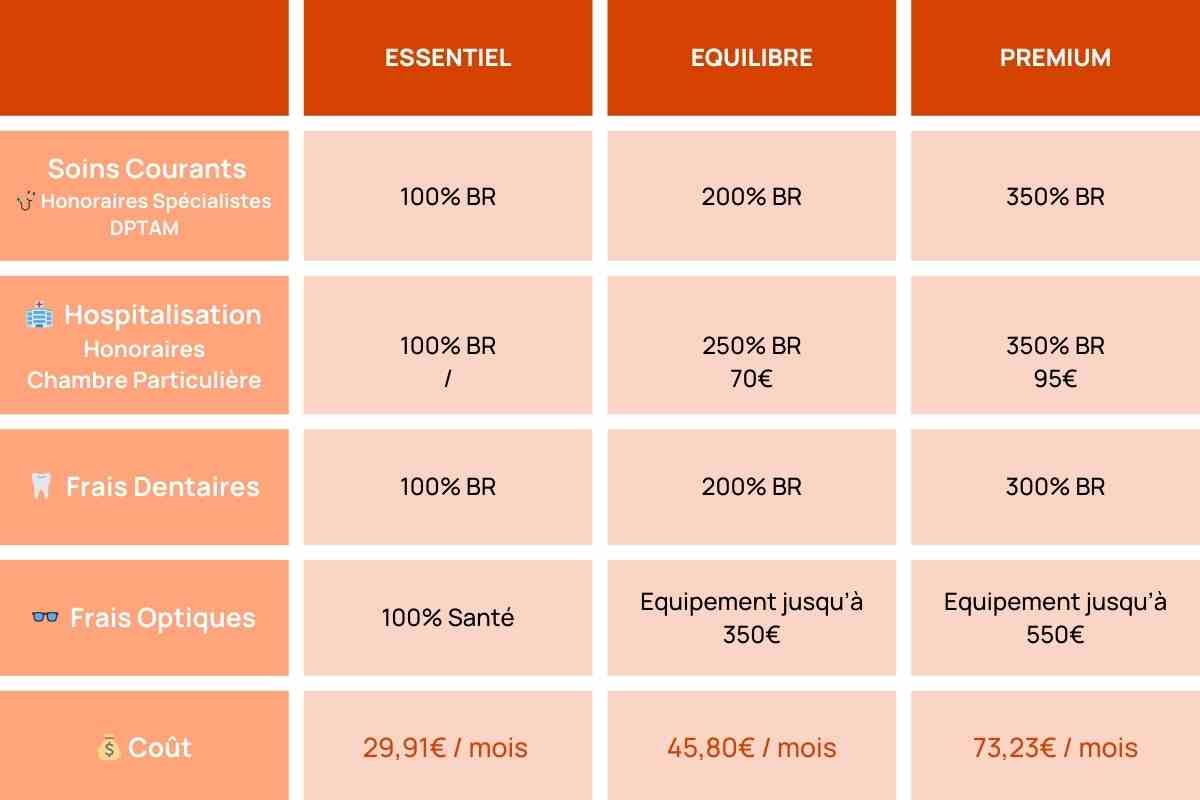

Comparaison de différentes mutuelles pour freelance

Voici différents exemples de contrats de mutuelle pour freelance, sélectionnés par Lilycare.

Simulation pour un freelance de 30 ans, célibataire, habitant à Lyon.

Comment adhérer à une mutuelle pour freelance ?

Pour adhérer à la meilleure mutuelle pour votre profil de freelance, rien de plus simple !

Effectuez des demandes de devis sur le site Lilycare grâce au petit questionnaire de souscription permettant de cerner vos besoins et votre situation.

Comparez les offres de mutuelle et choisissez celle qui correspond le mieux à vos besoins et votre budget. Vous avez besoin d'aide pour choisir la meilleure mutuelle ? Nos conseillers sont disponibles en ligne ou par téléphone pour vous accompagner.

Une fois le contrat de mutuelle choisi, vous avez la possibilité de le souscrire directement en ligne grâce à la signature électronique.

Vous voilà mieux couvert en seulement quelques minutes !

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Sommaire

Le statut de freelance donne une grande liberté par rapport au statut de salarié. Néanmoins, le freelance ne dispose pas des avantages automatiques de la protection sociale des salariés. Il doit lui-même se constituer sa protection sociale complémentaire, notamment en matière de santé, en souscrivant une mutuelle individuelle. Vous préférez bénéficier d’une meilleure protection santé grâce à une mutuelle pour freelance et travailler avec plus de sérénité au quotidien ? Voici comment choisir la complémentaire santé la plus adaptée.

La mutuelle freelance est-elle obligatoire ?

Le travailleur indépendant ou TNS n’est pas soumis à l’obligation légale de souscrire une mutuelle freelance. Contrairement au salarié couvert obligatoirement par sa mutuelle d’entreprise, le freelance, qu'il soit auto entrepreneur ou non, peut décider d’assumer seul ses frais de santé sans souscrire de mutuelle.

Toutefois, le risque financier reste élevé car le régime général de l'Assurance Maladie dont il dépend n’indemnise qu’une partie des soins, comme les salariés. Le pourcentage d’indemnisation reste toutefois largement insuffisant et le reste à charge peut être important notamment en matière d'hospitalisation. Sans complémentaire, le ticket modérateur et les dépassements d’honoraires peuvent fortement grever son budget et le mettre en difficulté financière. Se contenter de cette première protection peut donc réduire l'accès aux soins nécessaires par manque de moyens financiers.

Pourquoi souscrire une mutuelle santé quand on est freelance ?

Comme vu précédemment, les salariés bénéficient obligatoirement de la mutuelle de leur entreprise dès le début de leur contrat de travail. Les freelances, eux, doivent se charger de trouver puis souscrire une complémentaire santé individuelle. La tâche peut sembler rébarbative, mais elle est indispensable.

En échange de cotisations mensuelles, la mutuelle pour freelances intervient en complément de l’Assurance Maladie pour prendre en charge tout ou partie du ticket modérateur c'est à dire le reste à charge devant être payé par le patient après remboursement de la Sécurité Sociale. Elle peut même parfois prendre en charge les dépassement d'honoraires selon le niveau de couverture choisi.

Grâce à la mutuelle, un freelance ne risque plus de devoir faire face à une grosse facture de soins imprévue. En cas de soucis de santé, il vaut mieux avoir l’esprit libre pour se concentrer sur sa guérison. De plus, les revenus de son activité de freelance dépendent uniquement de son travail. S'il est malade et ne peut plus travailler, il peut être compliqué de payer ses frais médicaux.

Exemple

Justine L. est développeuse. Elle travaille pour trois clients. Son métier lui demande de rester de longues heures devant son ordinateur. Elle a donc besoin de bonnes lunettes et d’un ostéopathe pour corriger sa posture assise. L’équipe Lilycare lui a trouvé une mutuelle pour freelance avec une forte couverture des médecines alternatives et un bon remboursement forfaitaire pour les lunettes. Justine est plus sereine au quotidien. Elle peut prendre rendez-vous chez son ostéopathe si elle en a besoin sans craindre de dépasser son budget.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

La mutuelle freelance a-t-elle des spécificités ?

Il n’existe pas de mutuelle « spéciale freelance » au sens juridique. Les freelances souscrivent une complémentaire santé individuelle, tout comme les autres travailleurs indépendants (TNS). En revanche, certaines offres du marché sont pensées pour répondre plus précisément aux besoins des freelances.

Ces mutuelles se distinguent souvent par :

Une souscription simplifiée en ligne, en quelques minutes, adaptée aux freelances en activité ;

L’absence ou la réduction de délais de carence, c'est à dire le délai avant activation des garanties pour une prise en charge plus rapide ;

Des garanties renforcées sur certains postes (optique, dentaire, hospitalisation, médecines douces…) ;

La possibilité d’ajuster ses cotisations selon ses revenus ou son budget ;

Des services additionnels comme la téléconsultation, l’assistance en cas d’arrêt de travail ou un espace client en ligne avec des démarches simplifiées.

Quels sont les avantages fiscaux de la mutuelle freelance ?

En tant que TNS, vous pouvez déduire vos cotisations grâce à la loi Madelin à condition de choisir un contrat « responsable ». Cette déduction s’applique sur votre bénéfice imposable, ce qui réduit directement vos impôts.

🚨 Attention, ces avantages ne s'appliquent pas aux auto-entrepreneurs. Il peut donc être pertinent d’arbitrer entre tarifs plus serrés et couverture élargie.

Comment choisir la bonne assurance santé en tant que freelance ?

Pour choisir votre mutuelle dédiée aux freelances, il est nécessaire de suivre quelques étapes. De cette manière vous parviendrez à identifier la meilleure mutuelle pour votre profil ou votre budget parmi les offres du marché.

Étape 1 : déterminer les actes devant être pris en charge par la mutuelle freelance.

Votre mutuelle peut prendre en charge différents actes médicaux, déjà partiellement remboursés ou non par le régime général d'Assurance Maladie. À vous de choisir ceux dont vous avez le plus besoin.

Les soins courants (consultations médicales, analyses biologiques…) ;

Les frais d’hospitalisation (forfait hospitalier, chambre particulière, dépassements d’honoraires…);

Les soins dentaires (appareillage);

Les soins optiques (lunettes, lentilles...);

Les soins auditifs ;

Les médecines douces (ostéopathie, podologie...);

Les actes de prévention (vaccins)

Étape 2 : trouver le bon niveau de remboursement

La mutuelle pour freelance peut rembourser un pourcentage de la base de remboursement de la Sécurité sociale (BRSS), c’est-à-dire le prix fixé par l’Assurance maladie pour chaque acte médical.

Ce pourcentage de remboursement peut aller de 100 % à plus de 400 %, prenant ainsi en charge tout ou partie du ticket modérateur et même les dépassements d’honoraires dans certains cas.

La complémentaire santé peut aussi proposer un remboursement forfaitaire. C’est souvent le cas pour les actes de prévention, comme l’ostéopathie.

Étape 3 : vérifier les conditions générales du contrat

Outre les différents niveaux de remboursement selon les garanties, il existe plusieurs paramètres à vérifier : exclusions de garantie, délais de carence ou de franchise.

Les exclusions de garantie sont les situations, soins ou actes médicaux que la mutuelle ne prend pas en charge, même si vous avez souscrit un contrat. Cela signifie concrètement que vous ne serez pas remboursé par la mutuelle, même partiellement. Par exemple, il peut s'agir de :

Soins à l’étranger non prévus dans le contrat,

Cures thermales ou soins non reconnus par la Sécurité sociale,

Médecines douces si elles ne figurent pas dans les garanties souscrites,

Chirurgie esthétique (hors cas médicaux comme une reconstruction après accident ou maladie),

Affections antérieures à la souscription dans certains contrats (ex : problème de dos déjà connu),

Hospitalisation pour alcoolisme ou toxicomanie, selon certaines conditions.

Le délai de carence est la période suivant la signature du contrat pendant laquelle les garanties ne sont pas activées. L’assuré ne bénéficie donc d’aucun remboursement. A noter que ce délai de carence peut ne s’appliquer que sur certaines garanties. Il peut être intéressant pour un freelance dont le niveau de revenu peut fortement varier d’un mois à l’autre de souscrire une mutuelle sans délai de carence pour bénéficier tout de suite de sa couverture santé complémentaire.

💡 Vérifiez si la mutuelle propose le tiers payant, pour éviter d’avancer les frais de santé.

Étape 4 : vérifier les services additionnels proposés .

Certaines compagnies d’assurance proposent des services supplémentaires, inclus dans les contrats, pour se démarquer des autres offres :

assistances (garde-malade, aide-ménagère, transport) en cas d'hospitalisation ou d'immobilisation pour souci de santé,

téléconsultation médicale, soutien psychologique, accès à un coach santé et bien être.

Vous pouvez donc identifier les prestations les plus utiles avant de sélectionner votre offre de mutuelle.

Étape 5 : s’assurer de l’éligibilité au dispositif fiscal de la loi Madelin

Lorsqu’une mutuelle est éligible au dispositif fiscal de la loi Madelin, vous pouvez déduire vos cotisations de vos revenus professionnels. Ce dispositif n’est pas applicable aux micro-entrepreneurs.

Pour être éligible à l'avantage Madelin, un contrat de mutuelle doit être responsable. C'est-à-dire qu’il vous assure une couverture santé suffisante tout en vous responsabilisant sur vos dépenses de santé.

Étape 6 : négocier le bon budget pour sa complémentaire santé freelance

La mutuelle doit vous offrir une bonne protection, mais aussi correspondre à votre budget. Il est parfois possible d’ajuster la couverture et faire évoluer les cotisations pour l’adapter à son budget tout en restant bien couvert. Comparez les prix.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Comparaison de différentes mutuelles pour freelance

Voici différents exemples de contrats de mutuelle pour freelance, sélectionnés par Lilycare.

Simulation pour un freelance de 30 ans, célibataire, habitant à Lyon.

Comment adhérer à une mutuelle pour freelance ?

Pour adhérer à la meilleure mutuelle pour votre profil de freelance, rien de plus simple !

Effectuez des demandes de devis sur le site Lilycare grâce au petit questionnaire de souscription permettant de cerner vos besoins et votre situation.

Comparez les offres de mutuelle et choisissez celle qui correspond le mieux à vos besoins et votre budget. Vous avez besoin d'aide pour choisir la meilleure mutuelle ? Nos conseillers sont disponibles en ligne ou par téléphone pour vous accompagner.

Une fois le contrat de mutuelle choisi, vous avez la possibilité de le souscrire directement en ligne grâce à la signature électronique.

Vous voilà mieux couvert en seulement quelques minutes !

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article