Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Santé

Quel est le prix d'une mutuelle santé indépendants ?

Quel est le prix d'une mutuelle santé indépendants ?

Il existe un large éventail d’offres de mutuelle adaptées à tous les profils et à tous les budgets. Pour trouver la bonne complémentaire santé, comparez les offres à l’aide de différents critères de sélection.

Il existe un large éventail d’offres de mutuelle adaptées à tous les profils et à tous les budgets. Pour trouver la bonne complémentaire santé, comparez les offres à l’aide de différents critères de sélection.

Sommaire

Les professionnels indépendants doivent se constituer leur propre protection sociale. Ils ne bénéficient pas des avantages d’une mutuelle obligatoire d’entreprise comme pour les salariés. Ils doivent payer leur propre assurance santé pour compléter la prise en charge partielle des frais de santé par l’assurance maladie. Le montant des cotisations peut être élevé. Heureusement, il existe un large éventail d’offres adaptées à tous les profils, à tous les métiers et à tous les budgets. Pour trouver la bonne complémentaire santé, comparez les offres à l’aide de différents critères de sélection. Découvrez comment trouver une mutuelle dédiée aux professionnels au meilleur prix avec Lilycare !

Quels critères peuvent influencer le tarif d’une mutuelle ?

Le prix d’une mutuelle professionnelle peut varier en fonction de plusieurs critères. Voici ce que les assureurs prennent en compte pour fixer le tarif des complémentaires santé.

Le niveau de couverture des garanties de base

Une mutuelle pour professionnels comprend toujours un socle de garanties minimums pour la prise en charge des dépenses de santé suivantes :

Soins courants : consultations de médecin généraliste ou spécialiste, réalisation d’analyses sanguines, radiographies…

Hospitalisation : frais d’opération et de séjour à l’hôpital, forfait hospitalier, consultation d’un chirurgien, chambre particulière…

Optique : achat de lunettes (monture et verres), lentilles ;

Dentaire : soins dentaires de base (détartrage, soin d’une carie…) et pose de couronnes…

Médicaments : remboursement partiel ou total de l’achat de médicaments en pharmacie ;

Audition : les prothèses auditives de base sont prises en charge.

Plus les niveaux de remboursement seront élevés, plus la cotisation sera élevée. Pour chaque garantie, la mutuelle indique le montant de prise en charge. Il peut s’agir de :

Un forfait annuel ;

Un pourcentage de la base de remboursement de la Sécurité sociale (BRSS).

la prise en charge des frais réels

Les garanties optionnelles

En plus des garanties de base, les contrats de mutuelle prévoient des garanties optionnelles selon les niveaux de couverture et les besoins de l’assuré :

Médecine douce pour la mise en charge des actes de soins non reconnus par la Sécurité sociale (ostéopathie, chiropractie, hypnose, homéopathie…) ;

Frais dentaires hors nomenclatures non remboursés par la Sécurité Sociale : prothèses dentaires complexes, implants…

Assistance : rapatriement de l’étranger, aide ménagère, garde d’animaux ou d’enfants en cas d’hospitalisation…

Chirurgie de la vision ou réfractive : correction de la myopie, presbytie… ;

Le nombre d’actes de santé ainsi que le niveau de remboursement prévus au contrat impactent directement le prix de la mutuelle.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les services additionnels

Les assureurs proposent des services additionnels pour épauler au mieux les indépendants au quotidien. Ces prestations ont une véritable valeur ajoutée pour simplifier la vie des professionnels. Elles ont un coût répercuté sur la cotisation de la mutuelle :

Transport vers l’hôpital ;

Base d’informations médicales ;

Téléconsultation 24h/24;

Assistance juridique médicale ;

Accès à un coach sportif ou santé.

Réseau de professionnels de soin

Tiers payant pour ne pas avancer d’argent en cas de dépense

Parmi les services complémentaires intéressants, il faut compter la mise à disposition d’un espace assuré en ligne. Il permet de gérer son contrat facilement depuis son ordinateur ou son smartphone. Depuis cet espace, vous pouvez :

Demander le remboursement d’une facture de santé ;

Transmettre un devis pour connaître le montant pris en charge ;

Augmenter vos garanties ;

Joindre un conseiller…

Un gain de temps précieux pour un professionnel indépendant !

L’âge de l’assuré

Au moment de solliciter vos devis, les assureurs étudient votre âge pour établir une offre tarifaire adaptée. Si la mutuelle concerne plusieurs assurés, l’âge des ayants droit (partenaire et enfants) influence également son prix.

Plus ils avancent en âge, plus les assurés paient cher en cotisation. Les mutuelles augmentent les prix pour compenser la hausse des besoins de santé en vieillissant. Les mutuelles régies par le code de la mutualité sont plus solidaires. Elles augmentent moins rapidement leur prix en fonction de l’âge de l’assuré.

Le lieu de résidence

Le lieu de résidence de l’assuré impacte directement le prix de la mutuelle. Les compagnies d’assurance découpent la France en plusieurs zones tarifaires. La différence de tarif la plus notable est entre l’Île-de-France et les autres régions.

Les assureurs tiennent compte de statistiques de santé pour fixer leurs prix. Ils se basent sur les informations suivantes :

La fréquence des dépenses de santé ;

Les honoraires pratiqués par les professionnels de santé (dépassements d’honoraires, tarif non conventionné, etc.) ;

La consommation de médicaments ;

L’âge moyen des habitants de la région.

Plus ces chiffres sont élevés, plus le prix des mutuelles l’est dans les régions concernées. C’est notamment le cas de la région parisienne ou la Côte d'Azur.

En règle générale, on observe une distinction notable entre les zones rurales et les zones urbaines. Statistiquement, les habitants des métropoles ont de plus grosses dépenses de santé.

La compagnie d’assurance

Le choix de l’assureur peut, à lui seul, faire varier le prix des cotisations. Avec les mêmes garanties et le même niveau de couverture, le montant des mensualités diffère d’une compagnie d'assurance à l’autre.

Il faut donc comparer les devis pour obtenir la mutuelle indépendants qui vous convient, au meilleur prix.

Pas le temps de comparer ? Un courtier en mutuelle comme Lilycare peut vous accompagner et vous faire gagner du temps dans la recherche et le choix de votre contrat

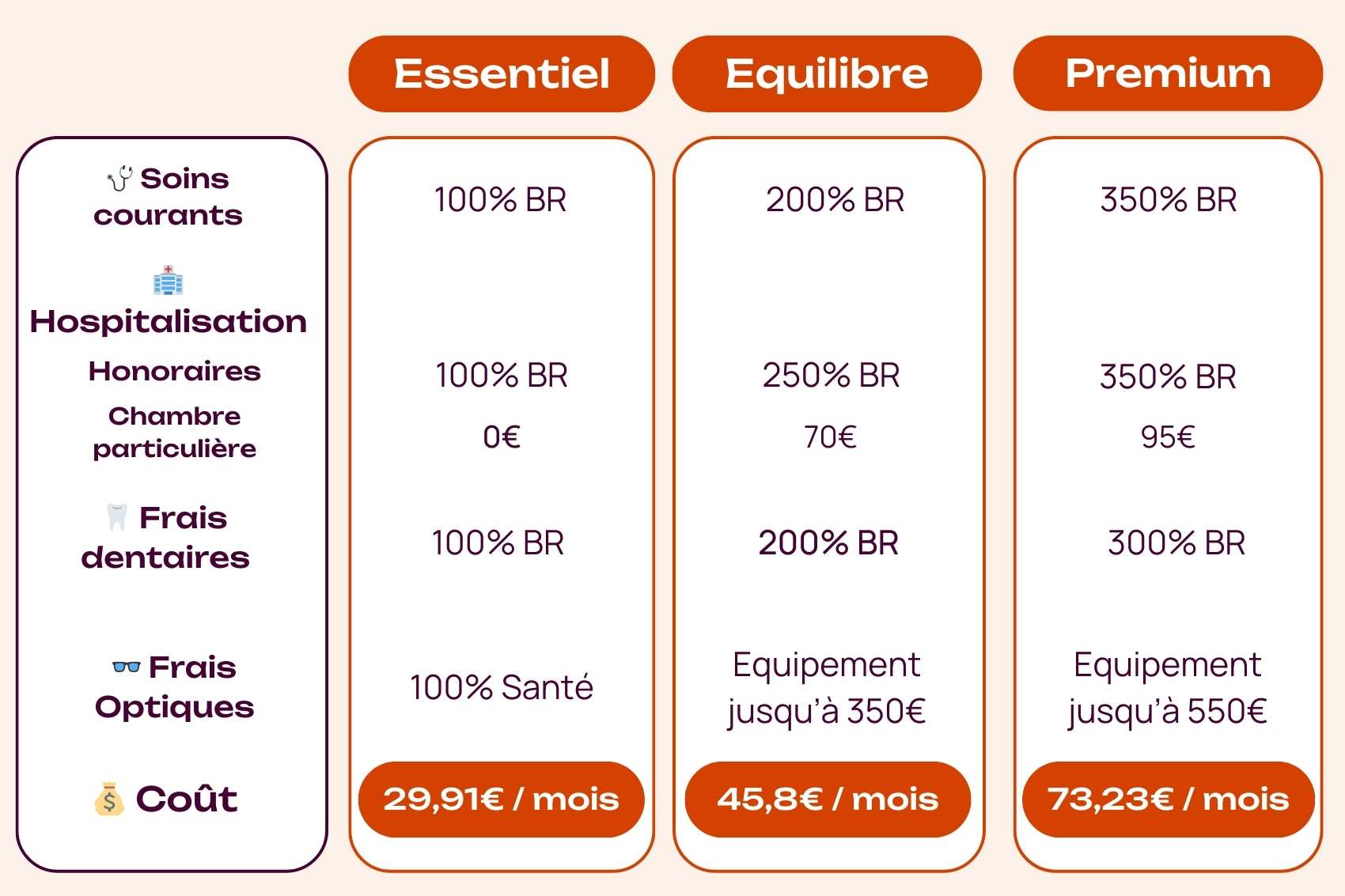

Comparaison de différentes complémentaires santé indépendants

Voici quelques exemples d’offres de mutuelles professionnelles pour les indépendants pré sélectionnées par les experts Lilycare :

Simulation pour un indépendant de 30 ans, vivant à Lyon.

Nos conseils pour choisir votre assurance santé professionnelle au meilleur tarif

Pour sélectionner votre mutuelle professionnelle, voici quelques conseils des experts Lilycare :

Le prix ne fait pas tout : le tarif d’une mutuelle est important, vous devez pouvoir payer tous les mois votre cotisation d’assurance santé. Pourtant, ce critère n’est pas le plus pertinent. Il est préférable d’utiliser le rapport entre la qualité des prestations et le prix ;

Pour connaître les garanties dont vous et vos ayants droit avez besoin, analysez vos habitudes en matière de santé. Avez-vous souvent consulté des spécialistes ? Vos enfants ont-ils besoin d’appareils d’orthodontie ? En vous posant ces questions, vous parviendrez à déterminer les garanties qu’il vous faut.

Intéressez-vous au délai de carence. Il commence à courir au jour de la souscription. Avec lui, l’assuré ne peut bénéficier du remboursement des frais de santé durant la période prévue au contrat. Les assureurs ont des pratiques différentes en la matière. Pour les indépendants, dont les revenus peuvent fluctuer fortement d'un mois à l'autre, il est conseillé de privilégier les contrats prévoyant des délais courts voire les contrats sans délai de carence.

Le contrat est-il éligible au dispositif Madelin ? Cela permet aux travailleurs non-salariés de déduire le montant des cotisations de leur bénéfice imposable. Tous les TNS sont concernés par cet avantage fiscal, sauf les auto-entrepreneurs.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Sommaire

Les professionnels indépendants doivent se constituer leur propre protection sociale. Ils ne bénéficient pas des avantages d’une mutuelle obligatoire d’entreprise comme pour les salariés. Ils doivent payer leur propre assurance santé pour compléter la prise en charge partielle des frais de santé par l’assurance maladie. Le montant des cotisations peut être élevé. Heureusement, il existe un large éventail d’offres adaptées à tous les profils, à tous les métiers et à tous les budgets. Pour trouver la bonne complémentaire santé, comparez les offres à l’aide de différents critères de sélection. Découvrez comment trouver une mutuelle dédiée aux professionnels au meilleur prix avec Lilycare !

Quels critères peuvent influencer le tarif d’une mutuelle ?

Le prix d’une mutuelle professionnelle peut varier en fonction de plusieurs critères. Voici ce que les assureurs prennent en compte pour fixer le tarif des complémentaires santé.

Le niveau de couverture des garanties de base

Une mutuelle pour professionnels comprend toujours un socle de garanties minimums pour la prise en charge des dépenses de santé suivantes :

Soins courants : consultations de médecin généraliste ou spécialiste, réalisation d’analyses sanguines, radiographies…

Hospitalisation : frais d’opération et de séjour à l’hôpital, forfait hospitalier, consultation d’un chirurgien, chambre particulière…

Optique : achat de lunettes (monture et verres), lentilles ;

Dentaire : soins dentaires de base (détartrage, soin d’une carie…) et pose de couronnes…

Médicaments : remboursement partiel ou total de l’achat de médicaments en pharmacie ;

Audition : les prothèses auditives de base sont prises en charge.

Plus les niveaux de remboursement seront élevés, plus la cotisation sera élevée. Pour chaque garantie, la mutuelle indique le montant de prise en charge. Il peut s’agir de :

Un forfait annuel ;

Un pourcentage de la base de remboursement de la Sécurité sociale (BRSS).

la prise en charge des frais réels

Les garanties optionnelles

En plus des garanties de base, les contrats de mutuelle prévoient des garanties optionnelles selon les niveaux de couverture et les besoins de l’assuré :

Médecine douce pour la mise en charge des actes de soins non reconnus par la Sécurité sociale (ostéopathie, chiropractie, hypnose, homéopathie…) ;

Frais dentaires hors nomenclatures non remboursés par la Sécurité Sociale : prothèses dentaires complexes, implants…

Assistance : rapatriement de l’étranger, aide ménagère, garde d’animaux ou d’enfants en cas d’hospitalisation…

Chirurgie de la vision ou réfractive : correction de la myopie, presbytie… ;

Le nombre d’actes de santé ainsi que le niveau de remboursement prévus au contrat impactent directement le prix de la mutuelle.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les services additionnels

Les assureurs proposent des services additionnels pour épauler au mieux les indépendants au quotidien. Ces prestations ont une véritable valeur ajoutée pour simplifier la vie des professionnels. Elles ont un coût répercuté sur la cotisation de la mutuelle :

Transport vers l’hôpital ;

Base d’informations médicales ;

Téléconsultation 24h/24;

Assistance juridique médicale ;

Accès à un coach sportif ou santé.

Réseau de professionnels de soin

Tiers payant pour ne pas avancer d’argent en cas de dépense

Parmi les services complémentaires intéressants, il faut compter la mise à disposition d’un espace assuré en ligne. Il permet de gérer son contrat facilement depuis son ordinateur ou son smartphone. Depuis cet espace, vous pouvez :

Demander le remboursement d’une facture de santé ;

Transmettre un devis pour connaître le montant pris en charge ;

Augmenter vos garanties ;

Joindre un conseiller…

Un gain de temps précieux pour un professionnel indépendant !

L’âge de l’assuré

Au moment de solliciter vos devis, les assureurs étudient votre âge pour établir une offre tarifaire adaptée. Si la mutuelle concerne plusieurs assurés, l’âge des ayants droit (partenaire et enfants) influence également son prix.

Plus ils avancent en âge, plus les assurés paient cher en cotisation. Les mutuelles augmentent les prix pour compenser la hausse des besoins de santé en vieillissant. Les mutuelles régies par le code de la mutualité sont plus solidaires. Elles augmentent moins rapidement leur prix en fonction de l’âge de l’assuré.

Le lieu de résidence

Le lieu de résidence de l’assuré impacte directement le prix de la mutuelle. Les compagnies d’assurance découpent la France en plusieurs zones tarifaires. La différence de tarif la plus notable est entre l’Île-de-France et les autres régions.

Les assureurs tiennent compte de statistiques de santé pour fixer leurs prix. Ils se basent sur les informations suivantes :

La fréquence des dépenses de santé ;

Les honoraires pratiqués par les professionnels de santé (dépassements d’honoraires, tarif non conventionné, etc.) ;

La consommation de médicaments ;

L’âge moyen des habitants de la région.

Plus ces chiffres sont élevés, plus le prix des mutuelles l’est dans les régions concernées. C’est notamment le cas de la région parisienne ou la Côte d'Azur.

En règle générale, on observe une distinction notable entre les zones rurales et les zones urbaines. Statistiquement, les habitants des métropoles ont de plus grosses dépenses de santé.

La compagnie d’assurance

Le choix de l’assureur peut, à lui seul, faire varier le prix des cotisations. Avec les mêmes garanties et le même niveau de couverture, le montant des mensualités diffère d’une compagnie d'assurance à l’autre.

Il faut donc comparer les devis pour obtenir la mutuelle indépendants qui vous convient, au meilleur prix.

Pas le temps de comparer ? Un courtier en mutuelle comme Lilycare peut vous accompagner et vous faire gagner du temps dans la recherche et le choix de votre contrat

Comparaison de différentes complémentaires santé indépendants

Voici quelques exemples d’offres de mutuelles professionnelles pour les indépendants pré sélectionnées par les experts Lilycare :

Simulation pour un indépendant de 30 ans, vivant à Lyon.

Nos conseils pour choisir votre assurance santé professionnelle au meilleur tarif

Pour sélectionner votre mutuelle professionnelle, voici quelques conseils des experts Lilycare :

Le prix ne fait pas tout : le tarif d’une mutuelle est important, vous devez pouvoir payer tous les mois votre cotisation d’assurance santé. Pourtant, ce critère n’est pas le plus pertinent. Il est préférable d’utiliser le rapport entre la qualité des prestations et le prix ;

Pour connaître les garanties dont vous et vos ayants droit avez besoin, analysez vos habitudes en matière de santé. Avez-vous souvent consulté des spécialistes ? Vos enfants ont-ils besoin d’appareils d’orthodontie ? En vous posant ces questions, vous parviendrez à déterminer les garanties qu’il vous faut.

Intéressez-vous au délai de carence. Il commence à courir au jour de la souscription. Avec lui, l’assuré ne peut bénéficier du remboursement des frais de santé durant la période prévue au contrat. Les assureurs ont des pratiques différentes en la matière. Pour les indépendants, dont les revenus peuvent fluctuer fortement d'un mois à l'autre, il est conseillé de privilégier les contrats prévoyant des délais courts voire les contrats sans délai de carence.

Le contrat est-il éligible au dispositif Madelin ? Cela permet aux travailleurs non-salariés de déduire le montant des cotisations de leur bénéfice imposable. Tous les TNS sont concernés par cet avantage fiscal, sauf les auto-entrepreneurs.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article