Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Prévoyance

Prévoyance artisan : comment choisir la meilleure protection ?

Prévoyance artisan : comment choisir la meilleure protection ?

La prévoyance artisan est spécialement conçue pour répondre aux besoins uniques des artisans, leur offrant une tranquillité d'esprit face aux imprévus. Découvrez la en détail.

La prévoyance artisan est spécialement conçue pour répondre aux besoins uniques des artisans, leur offrant une tranquillité d'esprit face aux imprévus. Découvrez la en détail.

Sommaire

En tant qu'artisan, vous incarnez la quintessence du travail manuel et de la maîtrise des techniques traditionnelles. Vous exercez votre métier avec passion, souvent à votre compte, et vous êtes souvent entouré de votre famille et d'apprentis. Cependant, dans le monde imprévisible d'aujourd'hui, il est essentiel de prendre des mesures pour protéger votre avenir et celui de votre entreprise. C'est là qu'intervient la prévoyance artisan. Elle est spécialement conçue pour répondre aux besoins uniques des artisans, vous offrant une tranquillité d'esprit face aux défis financiers potentiels, qu'il s'agisse d'une maladie, d'un accident ou d'autres situations imprévues. Dans cet article, nous allons explorer en détail la couverture de base à laquelle vous avez droit, les différents types de contrats de prévoyance destinés aux artisans et comment choisir celui qui vous convient le mieux.

La couverture prévoyance obligatoire des artisans

Les artisans sont affiliés à la Sécurité Sociale des indépendants. A ce titre, ils bénéficient d’une couverture de base pour leur prévoyance leur permettant de bénéficier d’indemnités journalières, d’une rente invalidité ou d’un capital décès en cas d’accident de la vie.

La couverture prévoyance des artisans en cas d’arrêt de travail

En cas d’arrêt de travail suite à une maladie, un accident ou une hospitalisation, les artisans bénéficient d’indemnités journalières équivalentes à 1/730 ème de leur revenu annuel moyen des 3 dernières années précédant l’arrêt de travail, dans la limite du PASS (Plafond de la Sécurité Sociale).

Elles ne pourront donc pas dépasser 65,84€ bruts par jour en 2026. Elles sont versées après un délai de carence de 3 jours et pendant une durée maximum de 360 jours.

Les artisans non salariés ne bénéficient pas de l’assurance obligatoire en cas d’accident du travail ou de maladie professionnelle comme les salariés. Ils ont cependant la possibilité de souscrire une assurance volontaire individuelle auprès de l’Assurance Maladie.

La prévoyance des artisans en cas d’invalidité

La Sécurité Sociale des Indépendants verse une rente invalidité dont le montant dépend du revenu annuel moyen des 10 meilleures années et de la catégorie d’invalidité établie par le médecin conseil de la Sécurité Sociale. Il existe trois catégories d’invalidité reconnues par la Sécurité sociale :

Invalidité de catégorie 1 : le professionnel est capable d’exercer son activité professionnelle. Il bénéficie d’une pension pour incapacité partielle au métier (PIPM) égale à 30% de son revenu moyen et plafonnée à 30% du PMSS (1 201,5€/mois en 2026)

Invalidité de catégorie 2 : le TNS est dans l’incapacité d’exercer toute activité professionnelle. Il bénéficie d’une pension pour invalidité totale et définitive (PITD) égale à 50% du revenu moyen et plafonnée à 50% du PMSS (2 002,5€/mois en 2026).

Invalidité de catégorie 3 : Il est dans l’incapacité d’exercer toute profession et nécessite l’aide d’une tierce personne pour effectuer les gestes du quotidien. Il bénéficie d’une PITD et d’une majoration pour tierce personne (MTP) égale à 1288,13€ .

Cette rente d'invalidité est versée jusqu’à la liquidation de la retraite de l’artisan.

La prévoyance obligatoire des artisans en cas de décès

En cas de décès de l’artisan, un capital décès est versé à ses bénéficiaires (conjoint, descendants ou ascendants) pour subvenir à leurs besoins pendant quelque temps. Ce capital décès équivaut à 20% du PASS soit 9 612€ en 2026.

Il existe également un capital orphelin pour les enfants de l’artisan décédé. Ce capital orphelin s’élève à 5% du PASS soit 2 403€ par enfant en 2026 et concerne :

les enfants à charge de moins de 16 ans

Les enfants à charge entre 16 et 20 ans poursuivant leurs études ou leur apprentissage.

les enfants quelque soit leur âge bénéficiaires des allocations instituées en faveur des handicapés.

Cette couverture de base en cas d’accident de la vie est très souvent insuffisante pour les artisans. Elles ne permettent pas de couvrir leurs charges fixes et maintenir leur niveau de vie en cas d’incapacité à travailler temporairement ou définitivement. De même, le capital versé aux bénéficiaires en cas de décès ne couvrira pas la perte de revenus. D’où l’importance pour les artisans de mieux se protéger grâce à un contrat de prévoyance individuel.

Les différents types de contrats de prévoyance artisan

Il existe plusieurs formules de contrat de prévoyance pour les artisans selon vos besoins. Vous avez en effet la possibilité de moduler votre contrat en fonction des garanties choisies. Les contrats de prévoyance comprennent 4 garanties principales :

La garantie Décès : en cas de décès de l’artisan, sa famille obtient un capital décès dont le montant est défini dans le contrat. Il permet de financer des obsèques et de conserver un certain niveau de vie le temps de trouver une solution. Il est aussi possible d’opter pour une rente conjoint et une rente éducation spécifiquement prévues pour subvenir aux besoins du conjoint ou des enfants comme le paiement des études par exemple.

La garantie PTIA (Perte totale et irréversible d’autonomie) : elle intervient lorsque l’assuré souffre d’un état d’invalidité aggravé (100% ou niveau 3 pour l’Assurance maladie). Il n’est plus en mesure d’exercer son activité. Il ne peut pas non plus effectuer seul les gestes simples du quotidien (se laver, se nourrir, se vêtir, etc.). L’assurance verse un capital permettant de compenser la perte de ressources. Il existe également des contrats dédiés à la prise en charge des frais engendrés par la perte d'autonomie.

La garantie Invalidité : la compagnie d’assurance verse une rente proportionnelle au degré d’invalidité de l’assuré pour compenser sa perte de revenus ;

La garantie Incapacité : en cas d’arrêt de travail temporaire, le contrat de prévoyance permet d’obtenir des indemnités journalières complémentaires à celles de la Sécurité sociale. Ces indemnités sont définies dans le contrat en fonction des besoins de l’assuré. De cette manière, l’assuré ne perd pas de revenus et maintient son niveau de vie.

Les avantages de la prévoyance artisan

Le plus grand intérêt de la prévoyance des artisans est de vous apporter une tranquillité d’esprit au quotidien. En cas de coup dur, vous savez pouvoir conserver vos ressources. Vous n'avez pas besoin d’utiliser la trésorerie de votre entreprise pour compenser la perte de revenus due à un accident ou à une maladie. Vous conservez votre niveau de vie sans mettre en péril votre entreprise.

Voici un exemple concret :

Daniella M. est tapissière. Chaque mois, elle dispose d’un revenu de 2 500 €, en moyenne. Elle a été victime d’un Covid long. Pendant deux mois, elle n’a pas pu exercer son activité. L’Assurance maladie lui verse une indemnité de 1 240 € par mois. Cela suffit tout juste à payer son prêt immobilier et les principales factures mensuelles. Heureusement, Daniella possède une prévoyance dédiée aux artisans. Grâce à son contrat, elle a obtenu une indemnité supplémentaire de 1 260 €. Pendant les 2 mois de son congé maladie, elle a conservé la totalité de ses revenus. Un vrai soulagement, lui permettant de se concentrer sur sa guérison.

L’autre avantage de la prévoyance individuelle de l’artisan c’est qu’elle est entièrement personnalisable en fonction de ses besoins et de son budget. L’assuré peut choisir les garanties souscrites, le montant des garanties, le délai de franchise avant versement des prestations suite à un sinistre, les options éventuelles…

Comment choisir un contrat de prévoyance artisan ?

Vous l’avez compris. La prévoyance des artisans est incontournable pour protéger son revenu, sa famille et son entreprise. Pour obtenir les garanties les plus efficaces, il est essentiel de bien choisir son contrat. Découvrez les critères à prendre en compte pour faire le meilleur choix.

Le type de garantie couvert : vous pouvez sélectionner les risques couverts en fonction de vos besoins.

Le niveau d’indemnisation : il existe plusieurs niveaux d’indemnisation, du basique au premium.

Le tarif de la prévoyance : le prix est un critère essentiel. Le tarif de la prévoyance doit correspondre à votre budget. Il est cependant recommandé de se baser sur le rapport qualité/prix, et non seulement sur le montant de la mensualité.

Le délai de carence : la plupart des prévoyances prévoient un délai de carence après la signature pendant laquelle les garanties ne peuvent pas être actionnées. Ce délai de carence ne s'applique pas forcément à toutes les garanties.

Le délai de franchise : il s'agit de la période suivant le sinistre durant laquelle aucune indemnisation n'est versée. Chaque garantie peut prévoir un délai de franchise différent. À vous de sélectionner la franchise la plus adaptée, en fonction de votre trésorerie.

Les services additionnels : la compagnie d’assurance peut vous proposer différents services tels qu'une assistance, un espace client en ligne, un accès à de la documentation, un support juridique...

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Le coût d'un contrat de prévoyance artisan

Il est très difficile de donner un coût pour un contrat de prévoyance individuel car il y a autant de contrats que de situations. On perçoit souvent ces contrats d'assurance comme onéreux. En réalité, la prévoyance artisan peut conserver un prix abordable car il est possible d'influer sur plusieurs leviers pour ajuster le montant de votre contrat de prévoyance à votre budget :

Le nombre de garanties choisies ;

Le niveau d’indemnisation demandé pour chaque garantie;

La franchise ou le délai de carence ;

Les services additionnels.

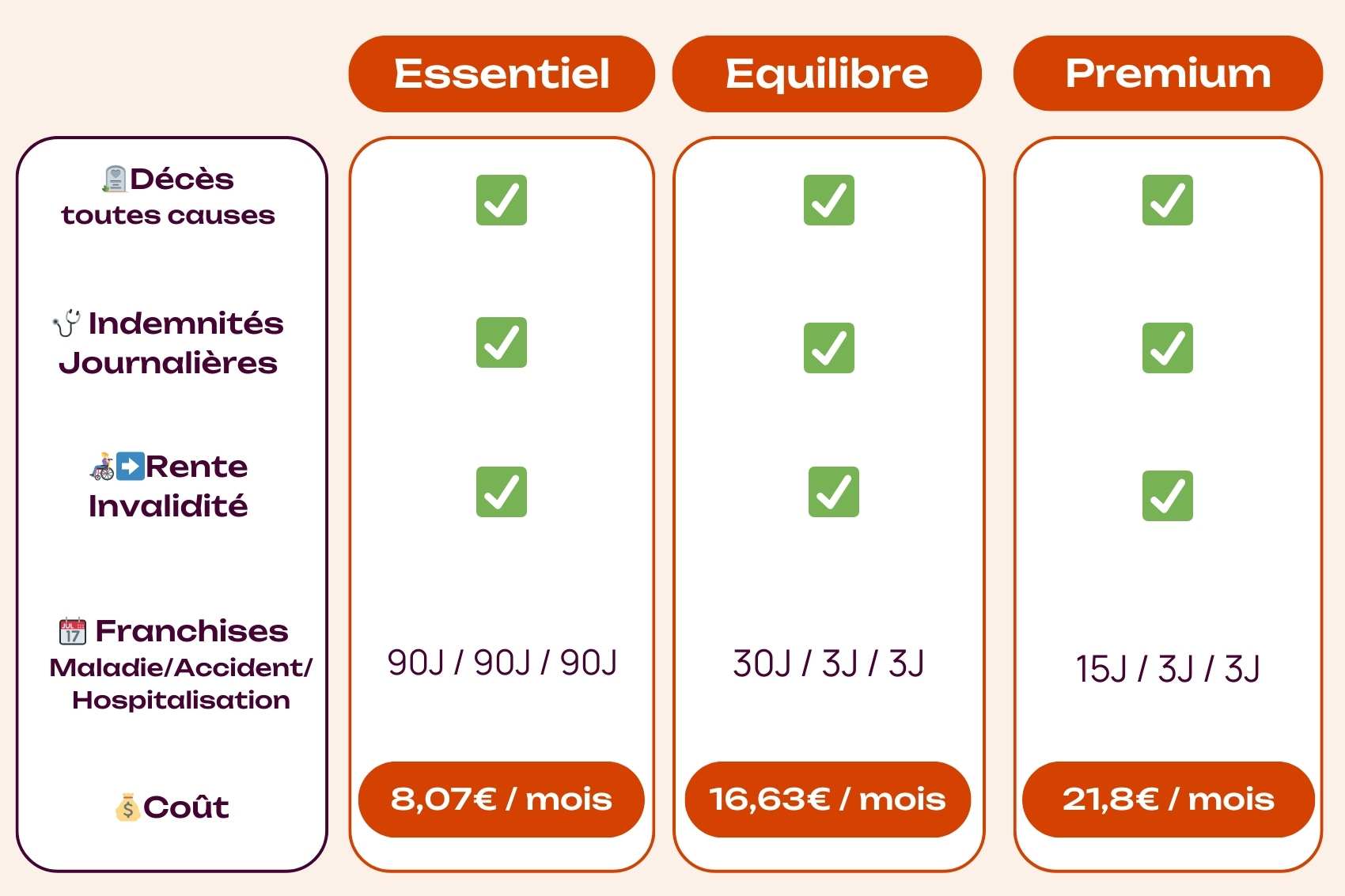

Voici quelques exemples de contrats de prévoyance artisan :

💡 Bon à savoir : La loi Madelin

Les artisans (à l’exception des auto-entrepreneurs) peuvent profiter de l’avantage fiscal de la loi Madelin. Les cotisations versées pour payer un contrat de prévoyance Madelin sont déductibles du revenu professionnel imposable (dans la limite des plafonds en vigueur).

Comment souscrire une prévoyance artisan ?

Pour souscrire une prévoyance artisan, il y a 4 étapes à suivre :

Tout d’abord, l’artisan doit faire l’état des lieux de sa situation personnelle, professionnelle, de ses revenus et de ses besoins tels que ses charges fixes mensuelles (loyer, emprunt, énergie, assurances etc…)

Ensuite, il est judicieux d’obtenir des devis auprès de plusieurs compagnies d’assurance grâce à un comparateur ou le simulateur en ligne Lilycare. Vous obtenez ainsi différentes offres de contrats adaptés à vos besoins.

Comparez les offres en étudiant les critères importants évoqués plus haut. Si vous souhaitez être accompagné dans le choix du meilleur contrat, vous pouvez contacter les experts Lilycare en ligne ou par téléphone.

Un contrat vous intéresse ? Vous pouvez soit le souscrire directement en ligne, soit par téléphone avec un conseiller Lilycare. Notre équipe vous accompagne tout au long de la démarche de souscription.

💡Bon à savoir

Le prix ne doit pas être le seul critère de choix de votre contrat de prévoyance. Il faut surtout se concentrer sur l’adéquation de la couverture proposée avec vos besoins et votre profil. Pensez notamment à bien étudier les exclusions de garantie pour être sur qu’elles ne vous concernent pas (sports à risque, problèmes de santé…)

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La prévoyance artisan est bien plus qu’une simple assurance : c’est un véritable outil de protection pour sécuriser vos revenus, préserver l’équilibre financier de votre foyer et assurer la continuité de votre activité en cas d’imprévu. Si le régime obligatoire des artisans offre une première couverture en cas d’arrêt de travail, d’invalidité ou de décès, celle-ci reste souvent insuffisante pour faire face sereinement aux conséquences financières d’un accident de la vie.

Souscrire un contrat de prévoyance complémentaire adapté à votre situation permet de combler ces lacunes et de bénéficier d’une protection sur mesure. Le choix du contrat doit se faire en fonction de votre activité, de vos revenus, de vos charges et de votre situation familiale. En prenant le temps d’évaluer vos besoins et de comparer les garanties proposées, vous mettez toutes les chances de votre côté pour exercer votre métier avec sérénité et protéger durablement ce que vous avez construit. Sollicitez un courtier spécialisé comme Lilycare pour vous faire gagner du temps !

Sommaire

En tant qu'artisan, vous incarnez la quintessence du travail manuel et de la maîtrise des techniques traditionnelles. Vous exercez votre métier avec passion, souvent à votre compte, et vous êtes souvent entouré de votre famille et d'apprentis. Cependant, dans le monde imprévisible d'aujourd'hui, il est essentiel de prendre des mesures pour protéger votre avenir et celui de votre entreprise. C'est là qu'intervient la prévoyance artisan. Elle est spécialement conçue pour répondre aux besoins uniques des artisans, vous offrant une tranquillité d'esprit face aux défis financiers potentiels, qu'il s'agisse d'une maladie, d'un accident ou d'autres situations imprévues. Dans cet article, nous allons explorer en détail la couverture de base à laquelle vous avez droit, les différents types de contrats de prévoyance destinés aux artisans et comment choisir celui qui vous convient le mieux.

La couverture prévoyance obligatoire des artisans

Les artisans sont affiliés à la Sécurité Sociale des indépendants. A ce titre, ils bénéficient d’une couverture de base pour leur prévoyance leur permettant de bénéficier d’indemnités journalières, d’une rente invalidité ou d’un capital décès en cas d’accident de la vie.

La couverture prévoyance des artisans en cas d’arrêt de travail

En cas d’arrêt de travail suite à une maladie, un accident ou une hospitalisation, les artisans bénéficient d’indemnités journalières équivalentes à 1/730 ème de leur revenu annuel moyen des 3 dernières années précédant l’arrêt de travail, dans la limite du PASS (Plafond de la Sécurité Sociale).

Elles ne pourront donc pas dépasser 65,84€ bruts par jour en 2026. Elles sont versées après un délai de carence de 3 jours et pendant une durée maximum de 360 jours.

Les artisans non salariés ne bénéficient pas de l’assurance obligatoire en cas d’accident du travail ou de maladie professionnelle comme les salariés. Ils ont cependant la possibilité de souscrire une assurance volontaire individuelle auprès de l’Assurance Maladie.

La prévoyance des artisans en cas d’invalidité

La Sécurité Sociale des Indépendants verse une rente invalidité dont le montant dépend du revenu annuel moyen des 10 meilleures années et de la catégorie d’invalidité établie par le médecin conseil de la Sécurité Sociale. Il existe trois catégories d’invalidité reconnues par la Sécurité sociale :

Invalidité de catégorie 1 : le professionnel est capable d’exercer son activité professionnelle. Il bénéficie d’une pension pour incapacité partielle au métier (PIPM) égale à 30% de son revenu moyen et plafonnée à 30% du PMSS (1 201,5€/mois en 2026)

Invalidité de catégorie 2 : le TNS est dans l’incapacité d’exercer toute activité professionnelle. Il bénéficie d’une pension pour invalidité totale et définitive (PITD) égale à 50% du revenu moyen et plafonnée à 50% du PMSS (2 002,5€/mois en 2026).

Invalidité de catégorie 3 : Il est dans l’incapacité d’exercer toute profession et nécessite l’aide d’une tierce personne pour effectuer les gestes du quotidien. Il bénéficie d’une PITD et d’une majoration pour tierce personne (MTP) égale à 1288,13€ .

Cette rente d'invalidité est versée jusqu’à la liquidation de la retraite de l’artisan.

La prévoyance obligatoire des artisans en cas de décès

En cas de décès de l’artisan, un capital décès est versé à ses bénéficiaires (conjoint, descendants ou ascendants) pour subvenir à leurs besoins pendant quelque temps. Ce capital décès équivaut à 20% du PASS soit 9 612€ en 2026.

Il existe également un capital orphelin pour les enfants de l’artisan décédé. Ce capital orphelin s’élève à 5% du PASS soit 2 403€ par enfant en 2026 et concerne :

les enfants à charge de moins de 16 ans

Les enfants à charge entre 16 et 20 ans poursuivant leurs études ou leur apprentissage.

les enfants quelque soit leur âge bénéficiaires des allocations instituées en faveur des handicapés.

Cette couverture de base en cas d’accident de la vie est très souvent insuffisante pour les artisans. Elles ne permettent pas de couvrir leurs charges fixes et maintenir leur niveau de vie en cas d’incapacité à travailler temporairement ou définitivement. De même, le capital versé aux bénéficiaires en cas de décès ne couvrira pas la perte de revenus. D’où l’importance pour les artisans de mieux se protéger grâce à un contrat de prévoyance individuel.

Les différents types de contrats de prévoyance artisan

Il existe plusieurs formules de contrat de prévoyance pour les artisans selon vos besoins. Vous avez en effet la possibilité de moduler votre contrat en fonction des garanties choisies. Les contrats de prévoyance comprennent 4 garanties principales :

La garantie Décès : en cas de décès de l’artisan, sa famille obtient un capital décès dont le montant est défini dans le contrat. Il permet de financer des obsèques et de conserver un certain niveau de vie le temps de trouver une solution. Il est aussi possible d’opter pour une rente conjoint et une rente éducation spécifiquement prévues pour subvenir aux besoins du conjoint ou des enfants comme le paiement des études par exemple.

La garantie PTIA (Perte totale et irréversible d’autonomie) : elle intervient lorsque l’assuré souffre d’un état d’invalidité aggravé (100% ou niveau 3 pour l’Assurance maladie). Il n’est plus en mesure d’exercer son activité. Il ne peut pas non plus effectuer seul les gestes simples du quotidien (se laver, se nourrir, se vêtir, etc.). L’assurance verse un capital permettant de compenser la perte de ressources. Il existe également des contrats dédiés à la prise en charge des frais engendrés par la perte d'autonomie.

La garantie Invalidité : la compagnie d’assurance verse une rente proportionnelle au degré d’invalidité de l’assuré pour compenser sa perte de revenus ;

La garantie Incapacité : en cas d’arrêt de travail temporaire, le contrat de prévoyance permet d’obtenir des indemnités journalières complémentaires à celles de la Sécurité sociale. Ces indemnités sont définies dans le contrat en fonction des besoins de l’assuré. De cette manière, l’assuré ne perd pas de revenus et maintient son niveau de vie.

Les avantages de la prévoyance artisan

Le plus grand intérêt de la prévoyance des artisans est de vous apporter une tranquillité d’esprit au quotidien. En cas de coup dur, vous savez pouvoir conserver vos ressources. Vous n'avez pas besoin d’utiliser la trésorerie de votre entreprise pour compenser la perte de revenus due à un accident ou à une maladie. Vous conservez votre niveau de vie sans mettre en péril votre entreprise.

Voici un exemple concret :

Daniella M. est tapissière. Chaque mois, elle dispose d’un revenu de 2 500 €, en moyenne. Elle a été victime d’un Covid long. Pendant deux mois, elle n’a pas pu exercer son activité. L’Assurance maladie lui verse une indemnité de 1 240 € par mois. Cela suffit tout juste à payer son prêt immobilier et les principales factures mensuelles. Heureusement, Daniella possède une prévoyance dédiée aux artisans. Grâce à son contrat, elle a obtenu une indemnité supplémentaire de 1 260 €. Pendant les 2 mois de son congé maladie, elle a conservé la totalité de ses revenus. Un vrai soulagement, lui permettant de se concentrer sur sa guérison.

L’autre avantage de la prévoyance individuelle de l’artisan c’est qu’elle est entièrement personnalisable en fonction de ses besoins et de son budget. L’assuré peut choisir les garanties souscrites, le montant des garanties, le délai de franchise avant versement des prestations suite à un sinistre, les options éventuelles…

Comment choisir un contrat de prévoyance artisan ?

Vous l’avez compris. La prévoyance des artisans est incontournable pour protéger son revenu, sa famille et son entreprise. Pour obtenir les garanties les plus efficaces, il est essentiel de bien choisir son contrat. Découvrez les critères à prendre en compte pour faire le meilleur choix.

Le type de garantie couvert : vous pouvez sélectionner les risques couverts en fonction de vos besoins.

Le niveau d’indemnisation : il existe plusieurs niveaux d’indemnisation, du basique au premium.

Le tarif de la prévoyance : le prix est un critère essentiel. Le tarif de la prévoyance doit correspondre à votre budget. Il est cependant recommandé de se baser sur le rapport qualité/prix, et non seulement sur le montant de la mensualité.

Le délai de carence : la plupart des prévoyances prévoient un délai de carence après la signature pendant laquelle les garanties ne peuvent pas être actionnées. Ce délai de carence ne s'applique pas forcément à toutes les garanties.

Le délai de franchise : il s'agit de la période suivant le sinistre durant laquelle aucune indemnisation n'est versée. Chaque garantie peut prévoir un délai de franchise différent. À vous de sélectionner la franchise la plus adaptée, en fonction de votre trésorerie.

Les services additionnels : la compagnie d’assurance peut vous proposer différents services tels qu'une assistance, un espace client en ligne, un accès à de la documentation, un support juridique...

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Le coût d'un contrat de prévoyance artisan

Il est très difficile de donner un coût pour un contrat de prévoyance individuel car il y a autant de contrats que de situations. On perçoit souvent ces contrats d'assurance comme onéreux. En réalité, la prévoyance artisan peut conserver un prix abordable car il est possible d'influer sur plusieurs leviers pour ajuster le montant de votre contrat de prévoyance à votre budget :

Le nombre de garanties choisies ;

Le niveau d’indemnisation demandé pour chaque garantie;

La franchise ou le délai de carence ;

Les services additionnels.

Voici quelques exemples de contrats de prévoyance artisan :

💡 Bon à savoir : La loi Madelin

Les artisans (à l’exception des auto-entrepreneurs) peuvent profiter de l’avantage fiscal de la loi Madelin. Les cotisations versées pour payer un contrat de prévoyance Madelin sont déductibles du revenu professionnel imposable (dans la limite des plafonds en vigueur).

Comment souscrire une prévoyance artisan ?

Pour souscrire une prévoyance artisan, il y a 4 étapes à suivre :

Tout d’abord, l’artisan doit faire l’état des lieux de sa situation personnelle, professionnelle, de ses revenus et de ses besoins tels que ses charges fixes mensuelles (loyer, emprunt, énergie, assurances etc…)

Ensuite, il est judicieux d’obtenir des devis auprès de plusieurs compagnies d’assurance grâce à un comparateur ou le simulateur en ligne Lilycare. Vous obtenez ainsi différentes offres de contrats adaptés à vos besoins.

Comparez les offres en étudiant les critères importants évoqués plus haut. Si vous souhaitez être accompagné dans le choix du meilleur contrat, vous pouvez contacter les experts Lilycare en ligne ou par téléphone.

Un contrat vous intéresse ? Vous pouvez soit le souscrire directement en ligne, soit par téléphone avec un conseiller Lilycare. Notre équipe vous accompagne tout au long de la démarche de souscription.

💡Bon à savoir

Le prix ne doit pas être le seul critère de choix de votre contrat de prévoyance. Il faut surtout se concentrer sur l’adéquation de la couverture proposée avec vos besoins et votre profil. Pensez notamment à bien étudier les exclusions de garantie pour être sur qu’elles ne vous concernent pas (sports à risque, problèmes de santé…)

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La prévoyance artisan est bien plus qu’une simple assurance : c’est un véritable outil de protection pour sécuriser vos revenus, préserver l’équilibre financier de votre foyer et assurer la continuité de votre activité en cas d’imprévu. Si le régime obligatoire des artisans offre une première couverture en cas d’arrêt de travail, d’invalidité ou de décès, celle-ci reste souvent insuffisante pour faire face sereinement aux conséquences financières d’un accident de la vie.

Souscrire un contrat de prévoyance complémentaire adapté à votre situation permet de combler ces lacunes et de bénéficier d’une protection sur mesure. Le choix du contrat doit se faire en fonction de votre activité, de vos revenus, de vos charges et de votre situation familiale. En prenant le temps d’évaluer vos besoins et de comparer les garanties proposées, vous mettez toutes les chances de votre côté pour exercer votre métier avec sérénité et protéger durablement ce que vous avez construit. Sollicitez un courtier spécialisé comme Lilycare pour vous faire gagner du temps !

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

13 mai 2026

Quel capital décès pour les professionnels indépendants ?

Capital décès des professionnels indépendants : montant, bénéficiaires, démarches. Un guide clair pour anticiper vos besoins et mieux protéger vos proches.

Lire l'article