Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Santé

Comment choisir sa mutuelle pour dirigeant d’entreprise ?

Comment choisir sa mutuelle pour dirigeant d’entreprise ?

Votre santé est capitale pour votre entreprise. Préservez la grâce à la souscription d’une bonne mutuelle dédiée aux dirigeants de société. On vous guide pour la choisir.

Votre santé est capitale pour votre entreprise. Préservez la grâce à la souscription d’une bonne mutuelle dédiée aux dirigeants de société. On vous guide pour la choisir.

Sommaire

Vous êtes à la tête de votre entreprise et vous vous donnez à 100 % pour la réussite de votre activité. Il vous faut préserver à tout prix votre santé pour assurer vos différentes tâches et responsabilités. Cela passe, entre autres, par la souscription d’une bonne mutuelle individuelle dédiée aux responsables de société. Découvrez comment choisir la meilleure mutuelle pour dirigeant d’entreprise avec Lilycare.

La prise en compte du statut social du dirigeant d’entreprise

Selon la situation professionnelle du chef d'entreprise, il a la possibilité, ou non, d'adhérer à la mutuelle d'entreprise collective.

un chef d'entreprise assimilé salarié (dirigeants de SA, SAS, ou les gérants minoritaires de SARL) peut profiter de la mutuelle collective de l'entreprise. Toutefois, cette adhésion n'est pas obligatoire. Il peut opter pour une mutuelle individuelle, spécifique aux gérants d'entreprises. Choisir la mutuelle de son entreprise présente cependant un avantage économique notable : les contributions à la complémentaire santé sont déductibles du bénéfice imposable de l'entreprise.

un chef d'entreprise avec le statut de travailleur non salarié (TNS), comme les gérants majoritaires de SARL, ne peut pas bénéficier de la mutuelle collective de son entreprise. Il doit alors sélectionner et souscrire personnellement à une complémentaire santé individuelle.

C’est sur cette typologie de dirigeants que nous allons nous concentrer.

Pourquoi prendre une mutuelle santé quand on est dirigeant indépendant?

La mutuelle individuelle pour les dirigeants non salariés est facultative. C’est à eux de choisir s’ils souhaitent adhérer à une assurance santé individuelle. Disposer d’une complémentaire santé est toutefois fortement recommandé pour plusieurs raisons.

Améliorer sa tranquillité d’esprit au quotidien

Grâce à une complémentaire santé adaptée à votre statut de dirigeant, vous disposez d’un accès aux soins optimal sans vous soucier des conséquences sur votre budget. La mutuelle vient en effet compléter les remboursements partiels de la Sécurité Sociale en cas de dépense de santé.

Exemple

Alison G. a lancé son entreprise il y a six mois. Les débuts sont prometteurs, mais pour le moment, elle parvient à se dégager un salaire assez faible. Elle aurait bien besoin de consulter un ophtalmologue pour changer les verres de ses lunettes. Alison recule la prise du rendez-vous, car elle a peur de ne pas pouvoir assumer la facture de ses nouveaux verres. Grâce à la mutuelle trouvée par Lilycare, elle peut prendre son rendez-vous : le contrat dispose d’une garantie optique avantageuse prenant en charge ses verres entièrement.

Profiter des avantages fiscaux de la loi Madelin

Grâce au dispositif Madelin, les cotisations d’une mutuelle individuelle peuvent être déduites de vos revenus professionnels. Cela s’applique même à la surprime liée au rattachement de votre conjoint ou de vos enfants à votre contrat d’assurance santé. Attention, cette déduction est plafonnée.

Bénéficier d’une couverture santé sur mesure

Les mutuelles pour dirigeants d’entreprise sont personnalisables en fonction de vos besoins et de votre état de santé. Vous pouvez par exemple choisir certaines garanties optionnelles permettant un accès préférentiel aux médecines douces ou aux actes de soins préventifs non remboursés par la Sécurité Sociale : automédication, vaccin antigrippe ou arrêt du tabac par exemple . Vous limitez ainsi le risque de tomber malade tout en limitant les frais à votre charge.

Comment choisir la bonne assurance santé en tant que chef d’entreprise ?

Il existe une multitude d’offres de mutuelle pour les professionnels. Pour trouver le contrat le plus adapté à votre profil de dirigeant, voici les critères à étudier :

Les garanties : vous pouvez souscrire aux garanties pour les actes médicaux dont vous avez le plus besoin (dentaire, optique, audio, cure thermale, médecine douce, etc.). Toutes les mutuelles proposent un socle de garanties relatives aux soins courants ainsi qu’à l’hospitalisation ;

Le niveau de couverture : la mutuelle intervient pour prendre en charge tout ou partie du ticket modérateur. Il s’agit de la partie des frais de santé non remboursée par la Sécurité sociale. Chaque contrat d’assurance santé propose des niveaux de remboursement différents, du 100 % santé à la prise en charge des dépassements d’honoraires ;

Le budget : le tarif de la mutuelle est un critère essentiel pour choisir son contrat. Il est recommandé de se baser sur le rapport qualité/prix et pas seulement sur le coût de l’adhésion ;

Les services additionnels : les mutuelles proposent aujourd’hui des services, comme le tiers payant, l’assistance en cas d’hospitalisation, la mise à disposition de documentations médicales, la téléconsultation, l’accès à un coach, etc.

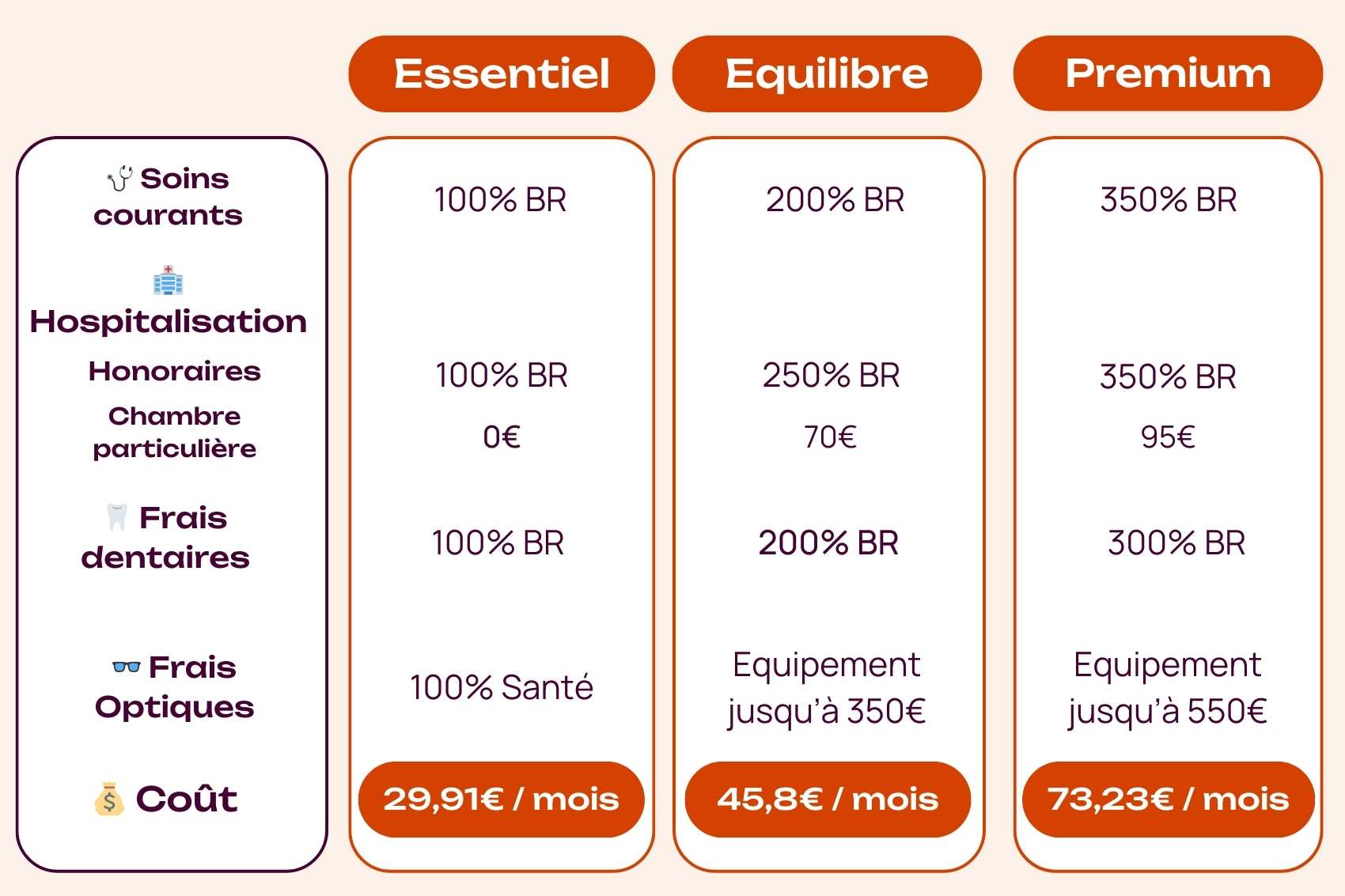

Comparaison des différentes mutuelles pour dirigeants d’entreprise

Voici le comparatif de plusieurs offres de mutuelle sélectionnées par Lilycare et adaptées aux besoins d’un dirigeant d’entreprise.

Simulations pour un dirigeant indépendant de 30 ans vivant à Lyon

Les mutuelles pour dirigeants ont-elles un délai de carence ?

Certains contrats imposent un délai de carence c'est-à-dire un délai suivant la signature pendant lequel les garanties ne sont pas activées. L’assuré ne reçoit donc aucun remboursement complémentaire, juste les remboursements de l’Assurance Maladie.

A noter que ce délai de carence ne s’applique pas forcément à toutes les garanties. Il s’applique généralement aux dépenses les plus élevées. Cela permet d’éviter les abus.

Il existe néanmoins des mutuelles sans délai de carence. Ainsi, l’assuré bénéficie de sa couverture santé complémentaire dès le lendemain de la signature de son contrat.

Cette offre est particulièrement adaptée pour les dirigeants non salariés dont les revenus peuvent fortement évoluer d’un mois à l’autre , en fonction de leur activité. Ainsi, ils ne risquent pas de se retrouver avec de grosses dépenses de santé à payer alors que leur activité est au ralenti.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Sommaire

Vous êtes à la tête de votre entreprise et vous vous donnez à 100 % pour la réussite de votre activité. Il vous faut préserver à tout prix votre santé pour assurer vos différentes tâches et responsabilités. Cela passe, entre autres, par la souscription d’une bonne mutuelle individuelle dédiée aux responsables de société. Découvrez comment choisir la meilleure mutuelle pour dirigeant d’entreprise avec Lilycare.

La prise en compte du statut social du dirigeant d’entreprise

Selon la situation professionnelle du chef d'entreprise, il a la possibilité, ou non, d'adhérer à la mutuelle d'entreprise collective.

un chef d'entreprise assimilé salarié (dirigeants de SA, SAS, ou les gérants minoritaires de SARL) peut profiter de la mutuelle collective de l'entreprise. Toutefois, cette adhésion n'est pas obligatoire. Il peut opter pour une mutuelle individuelle, spécifique aux gérants d'entreprises. Choisir la mutuelle de son entreprise présente cependant un avantage économique notable : les contributions à la complémentaire santé sont déductibles du bénéfice imposable de l'entreprise.

un chef d'entreprise avec le statut de travailleur non salarié (TNS), comme les gérants majoritaires de SARL, ne peut pas bénéficier de la mutuelle collective de son entreprise. Il doit alors sélectionner et souscrire personnellement à une complémentaire santé individuelle.

C’est sur cette typologie de dirigeants que nous allons nous concentrer.

Pourquoi prendre une mutuelle santé quand on est dirigeant indépendant?

La mutuelle individuelle pour les dirigeants non salariés est facultative. C’est à eux de choisir s’ils souhaitent adhérer à une assurance santé individuelle. Disposer d’une complémentaire santé est toutefois fortement recommandé pour plusieurs raisons.

Améliorer sa tranquillité d’esprit au quotidien

Grâce à une complémentaire santé adaptée à votre statut de dirigeant, vous disposez d’un accès aux soins optimal sans vous soucier des conséquences sur votre budget. La mutuelle vient en effet compléter les remboursements partiels de la Sécurité Sociale en cas de dépense de santé.

Exemple

Alison G. a lancé son entreprise il y a six mois. Les débuts sont prometteurs, mais pour le moment, elle parvient à se dégager un salaire assez faible. Elle aurait bien besoin de consulter un ophtalmologue pour changer les verres de ses lunettes. Alison recule la prise du rendez-vous, car elle a peur de ne pas pouvoir assumer la facture de ses nouveaux verres. Grâce à la mutuelle trouvée par Lilycare, elle peut prendre son rendez-vous : le contrat dispose d’une garantie optique avantageuse prenant en charge ses verres entièrement.

Profiter des avantages fiscaux de la loi Madelin

Grâce au dispositif Madelin, les cotisations d’une mutuelle individuelle peuvent être déduites de vos revenus professionnels. Cela s’applique même à la surprime liée au rattachement de votre conjoint ou de vos enfants à votre contrat d’assurance santé. Attention, cette déduction est plafonnée.

Bénéficier d’une couverture santé sur mesure

Les mutuelles pour dirigeants d’entreprise sont personnalisables en fonction de vos besoins et de votre état de santé. Vous pouvez par exemple choisir certaines garanties optionnelles permettant un accès préférentiel aux médecines douces ou aux actes de soins préventifs non remboursés par la Sécurité Sociale : automédication, vaccin antigrippe ou arrêt du tabac par exemple . Vous limitez ainsi le risque de tomber malade tout en limitant les frais à votre charge.

Comment choisir la bonne assurance santé en tant que chef d’entreprise ?

Il existe une multitude d’offres de mutuelle pour les professionnels. Pour trouver le contrat le plus adapté à votre profil de dirigeant, voici les critères à étudier :

Les garanties : vous pouvez souscrire aux garanties pour les actes médicaux dont vous avez le plus besoin (dentaire, optique, audio, cure thermale, médecine douce, etc.). Toutes les mutuelles proposent un socle de garanties relatives aux soins courants ainsi qu’à l’hospitalisation ;

Le niveau de couverture : la mutuelle intervient pour prendre en charge tout ou partie du ticket modérateur. Il s’agit de la partie des frais de santé non remboursée par la Sécurité sociale. Chaque contrat d’assurance santé propose des niveaux de remboursement différents, du 100 % santé à la prise en charge des dépassements d’honoraires ;

Le budget : le tarif de la mutuelle est un critère essentiel pour choisir son contrat. Il est recommandé de se baser sur le rapport qualité/prix et pas seulement sur le coût de l’adhésion ;

Les services additionnels : les mutuelles proposent aujourd’hui des services, comme le tiers payant, l’assistance en cas d’hospitalisation, la mise à disposition de documentations médicales, la téléconsultation, l’accès à un coach, etc.

Comparaison des différentes mutuelles pour dirigeants d’entreprise

Voici le comparatif de plusieurs offres de mutuelle sélectionnées par Lilycare et adaptées aux besoins d’un dirigeant d’entreprise.

Simulations pour un dirigeant indépendant de 30 ans vivant à Lyon

Les mutuelles pour dirigeants ont-elles un délai de carence ?

Certains contrats imposent un délai de carence c'est-à-dire un délai suivant la signature pendant lequel les garanties ne sont pas activées. L’assuré ne reçoit donc aucun remboursement complémentaire, juste les remboursements de l’Assurance Maladie.

A noter que ce délai de carence ne s’applique pas forcément à toutes les garanties. Il s’applique généralement aux dépenses les plus élevées. Cela permet d’éviter les abus.

Il existe néanmoins des mutuelles sans délai de carence. Ainsi, l’assuré bénéficie de sa couverture santé complémentaire dès le lendemain de la signature de son contrat.

Cette offre est particulièrement adaptée pour les dirigeants non salariés dont les revenus peuvent fortement évoluer d’un mois à l’autre , en fonction de leur activité. Ainsi, ils ne risquent pas de se retrouver avec de grosses dépenses de santé à payer alors que leur activité est au ralenti.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article

7 oct. 2025

Qu’est-ce qu’un contrat de mutuelle non responsable ?

Tout ce que vous devez savoir sur ce qu’est un contrat de mutuelle non responsable, pourquoi et comment le souscrire, ses avantages et inconvénients

Lire l'article