Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Conseils de Lily

CARCDSF : le régime obligatoire des chirurgiens-dentistes et sages-femmes

CARCDSF : le régime obligatoire des chirurgiens-dentistes et sages-femmes

Découvrez le fonctionnement de la CARCDSF, la caisse de retraite des chirurgiens-dentistes et sages-femmes. On vous explique tout.

Découvrez le fonctionnement de la CARCDSF, la caisse de retraite des chirurgiens-dentistes et sages-femmes. On vous explique tout.

Sommaire

Chirurgiens dentistes, sage-femmes, vous cotisez obligatoirement chaque année à la CARCDSF, mais savez-vous réellement ce que vous payez et la protection sociale que vous gagnez en retour ? Trop de professionnels de santé ignorent encore les avantages et les obligations de cette caisse professionnelle pourtant essentielle. Arrêt maladie, invalidité, retraite, décès : la CARCDSF vous couvre dans de nombreuses situations. Mieux comprendre son fonctionnement est indispensable pour évaluer votre protection obligatoire et mettre en place les bons dispositifs pour vous sentir mieux protégés. On vous explique tout.

Qu’est-ce que la CARCDSF ?

La CARCDSF (Caisse Autonome de Retraite des Chirurgiens-Dentistes et des Sages-Femmes) est l’organisme de retraite et de prévoyance dédié aux chirurgiens dentistes et aux sages-femmes, créée suite au regroupement des Caisses de retraite des Sages-Femmes et des Chirurgiens Dentistes le 1er janvier 2009. Elle fait partie des dix sections professionnelles de professions libérales coordonnées par la Caisse Nationale d'Assurance Vieillesse des Professions Libérales (CNAVPL) et assure la gestion de plusieurs régimes :

Le régime de retraite de base, en coordination avec la CNAVPL.

Le régime de retraite complémentaire, fonctionnant par points.

Le régime de retraite des praticiens conventionnés : PCV (prestations complémentaires vieillesse).

Le régime de prévoyance invalidité-décès.

La CARCDSF est donc bien plus qu’une simple caisse de retraite : elle constitue un premier filet de sécurité pour accompagner ces professionnels de santé tout au long de leur vie active et jusqu’à leur retraite.

Qui cotise à la CARCDSF ?

L’affiliation à la CARCDSF concerne spécifiquement certaines professions de santé exercées en libéral.

Chirurgiens-dentistes : Tous les dentistes libéraux sont affiliés à la caisse de retraite chirurgien-dentiste dès le début de leur activité.

Sages-femmes : La caisse de retraite des sages-femmes libérales est intégrée à la CARCDSF.

Que vous exerciez à titre individuel ou en société ces professions, tant que vous relevez du statut de travailleur non salarié (TNS), vous êtes automatiquement affilié.

Quelles sont les cotisations de la CARCDSF ?

Les cotisations à la CARCDSF se décomposent en plusieurs contributions, dépendantes des revenus professionnels déclarés ou forfaitaires, selon les régimes.

A noter que la première année d’activité, les cotisations sont calculées à titre provisionnel sur des bases forfaitaires puis régularisées l’année suivante lorsque les revenus de l’année N sont connus.

Les cotisations au régime de retraite de base

Le calcul est similaire à celui des autres professions libérales affiliées à la CNAVPL, avec un taux différent selon la tranche de revenus de l’année N-1 :

Tranche 1 : 8,23% des revenus dans la limite du PASS (48 060€ en 2026)

Tranche 2 : 1,87% des revenus entre 48 060€ et 240 300€ (5 PASS en 2026)

Il existe une cotisation minimale en cas de revenus faibles voire nuls, permettant de valider 3 trimestres de retraite (573€ en 2026).

Les cotisations au régime complémentaire

La cotisation au régime de retraite complémentaire est composée de :

une part forfaitaire : 3210,6€ en 2026

une part proportionnelle : 11,35% des revenus N-1 compris entre 0,65 et 5 PASS à savoir entre 31 239€ et 240 300€ en 2026.

Ce régime complémentaire fonctionne par points : plus vous cotisez, plus vous cumulez de points, ce qui impacte directement le montant de votre future pension.

Les cotisations au régime des prestations complémentaires de vieillesse (PCV)

Les cotisations PCV diffèrent selon la profession de l’affilié.

Pour les chirurgiens dentistes, la cotisation se compose de :

une part forfaitaire de 1663,60€ en 2026

une part proportionnelle équivalente à 0,725% des revenus N-1 dans la limite de 240 300€ (5 PASS) en 2026.

A noter qu'une partie de la cotisation, en plus de celle versée par l'affilié, est prise en charge directement par l'Assurance Maladie.

Pour les sages femmes, le montant des cotisations PCV est fixé à 780€ en 2026 dont un tiers à la charge de l’assuré (260€) et 2/3 à la charge de la CPAM.

Les cotisations au régime de Prévoyance

Des cotisations forfaitaires sont également affectées à la couverture des risques professionnels, notamment l’arrêt de travail, l’invalidité, ou le décès. Cela permet de bénéficier d’indemnités journalières en cas d’incapacité temporaire ou permanente par exemple .

La cotisation pour les chirurgiens dentistes est de 1235€ en 2026 avec une part dédiée à l’invalidité-décès et une autre part dédiée aux indemnités journalières.

Pour les sages-femmes, le montant de la cotisation RID est de 384€ en 2026.

Comment réduire ses cotisations ?

Optimiser ses cotisations passe avant tout par une gestion rigoureuse de ses revenus professionnels. Plusieurs dispositifs permettent d’ajuster le niveau de cotisation :

En première année d’activité, les cotisations sont calculées sur une base forfaitaire avantageuse.

En cas de baisse d’activité ou d’arrêt maladie prolongé, il est possible de solliciter des exonérations ou réductions sous conditions.

Il est conseillé de se rapprocher du service de la CARCDSF pour étudier les dispositifs adaptés à votre situation.

L'affiliation à la CARCDSF est-elle obligatoire ?

Dès lors que vous exercez la profession de chirurgien-dentiste ou sage-femme en libéral, votre affiliation à la CARCDSF est automatique et obligatoire. Cela garantit à tous les professionnels un socle de droits sociaux, comprenant la retraite, mais aussi la prévoyance en cas d’arrêt de travail, d’invalidité ou de décès.

Quelle est la couverture prévoyance de la CARCDSF ?

CARCDSF et incapacité de travail temporaire

La CARCDSF offre une protection en cas d’incapacité de travail avec le versement d’indemnités journalières forfaitaires en cas d’arrêt de travail temporaire pour cause de maladie ou d’accident à compter du 91ème jour d’arrêt et jusqu’à 3 ans cumulés ou continus. Ces indemnités journalières ne sont pas les mêmes selon la profession . En 2026, elles sont équivalentes à:

111€ pour les chirugiens-dentistes

48,73€ pour les sages femmes

Heureusement, depuis 2021, ces professions libérales bénéficient d’indemnités journalières de l’Assurance Maladie à partir du 4ème jour d’arrêt et jusqu’au 90ème jour. Ces IJ sont équivalentes à 1/730 des revenus annuels d'activité des 3 dernières années dans la limite de 3PASS. Ainsi, elles sont plafonnées à 197,51€ en 2026.

CARCDSF et invalidité

La CARCDSF verse une rente invalidité annuelle seulement en cas d’invalidité totale rendant l’exercice de sa profession impossible. Elle est versée jusqu’à la retraite du professionnel.

Pour les chirurgiens dentistes, la rente annuelle s’élève à 31 824,2€ en 2026. Une majoration de 9 314,4€ est prévue par enfant à charge jusqu’à 18 ans ou 25 ans en cas de poursuite des études. Pour en bénéficier l’assuré doit justifier de la vente ou de la fermeture de son cabinet.

Pour les sages-femmes, la rente annuelle s’élève à 13 460€ en 2026. Il n’y a pas de majoration en cas d’enfant à charge. Pour en bénéficier, elles doivent justifier de la cessation de leur activité professionnelle.

CARCDSF et décès

En cas de décès de l’assuré, la CARCDSF prévoit le versement d’un capital décès aux bénéficiaires du défunt. Ce capital s’élève à 14 831€ pour les sages-femmes et 19 220€ pour les chirurgiens dentistes en 2026.

Seuls les dentistes ont droit à une rente conjoint annuelle de 20 450,08€ en 2026 accordée au conjoint marié depuis plus de deux ans ou ayant un enfant né ou à naître issu du mariage. Elle est versée jusqu’à ses 65 ans (ou 60 ans en cas d’inaptitude au travail) et est supprimée en cas de remariage ou de décès du conjoint.

Ils bénéficient également d’une rente éducation annuelle de 13 838,4€ en 2026 à destination de leurs enfants jusqu’à 18 ans ou 25 ans en cas de poursuite des études. Cette rente est viagère en cas de handicap de l’enfant.

Les sages femmes ne bénéficient pas de ces couvertures complémentaires.

Pourquoi souscrire une prévoyance complémentaire quand on est affilié à la CARCDSF ?

Même si la CARCDSF assure une couverture de base en matière de prévoyance, cette protection peut s’avérer insuffisante face aux besoins réels d’un professionnel libéral en cas d’aléa de santé ou d'accident de la vie. C’est pourquoi il est souvent recommandé de souscrire une prévoyance complémentaire .

Des indemnités journalières limitées

La CARCDSF verse des indemnités journalières en cas d’arrêt de travail, mais elles sont forfaitaires et plafonnées. Or, pour les chirurgiens-dentistes et sages-femmes libéraux, le maintien des revenus est essentiel pour faire face aux charges fixes de leur cabinet et aux dépenses personnelles.

Une prévoyance complémentaire permet de percevoir des indemnités plus élevées, mieux adaptées à votre niveau de vie et à la réalité économique de votre activité professionnelle. Vous pouvez également souscrire une garantie Frais généraux en option pour couvrir spécifiquement vos charges fixes professionnelles (loyer d’un cabinet, salaires collaborateur…)

Une protection insuffisante en cas d'invalidité

La rente d’invalidité de la CARCDSF existe, mais elle reste limitée et est inexistante en cas d’invalidité partielle. Cela peut donc entraîner une baisse de revenus conséquente. Une assurance complémentaire vient renforcer cette protection en versant une rente plus confortable, même en cas d’invalidité partielle.

Un capital décès ou une rente pour vos proches

La CARCDSF prévoit un capital décès mais il est très insuffisant pour faire face au décès d’un proche. Par ailleurs, il existe une rente conjoint et une rente éducation mais seulement pour les chirurgiens dentistes. Les sages femmes ont donc une protection plus faible de leur famille s’il leur arrive quelque chose.

Une prévoyance complémentaire vous permet d'obtenir un capital décès plus important pour vos proches et de mettre en place une rente plus élevée à vos ayants droit.

Des garanties personnalisées et modulables

La prévoyance complémentaire offre la possibilité d’ajuster votre protection à vos besoins :

Choix des montants de garantie ;

Durée d’indemnisation ;

Inclusion d’options comme la couverture des frais professionnels en cas d’arrêt de travail prolongé.

Vous adaptez ainsi votre couverture à votre durée d’activité, à votre âge, votre situation familiale, à votre niveau de revenus et à la spécificité de votre profession.

Avantage fiscal pour les travailleurs non salariés

Les cotisations versées dans le cadre d'un contrat de prévoyance complémentaire sont déductibles fiscalement dans le cadre de la loi Madelin, ce qui permet de bénéficier d’un avantage fiscal tout en renforçant sa protection.

Souscrire une prévoyance complémentaire quand on est affilié à la CARCDSF, c’est sécuriser son travail, ses revenus, sa vie familiale, et anticiper les aléas de la vie professionnelle avec sérénité. Vous vous assurez une tranquillité d’esprit face aux imprévus tout en protégeant vos proches et votre activité.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Comment calculer sa retraite avec la CARCDSF ?

Le calcul de la retraite repose sur un système combinant régime de base, régime complémentaire par points et prestations complémentaires de vieillesse pour les praticiens conventionnés.

L’âge légal de départ dépend de l'année de naissance. De même, pour le nombre de trimestres de cotisation requis pour obtenir le taux plein. Celui ci devient automatique à partir de 67 ans.

Par exemple, Il est fixé à 64 ans, pour les générations nées à partir de 1969. Pour ne pas subir de décote avant 67 ans, il faut avoir valider 172 trimestres de cotisations.

Voici un tableau récapitulatif des conditions de départ à la retraite suite au gel de la réforme :

Le régime de base (RBL)

Les cotisations retraite versées chaque année donnent à l’affilié des points de retraite et valident des trimestres. La pension de retraite est ensuite calculée en multipliant le nombre de points acquis par la valeur du point en vigueur au moment du départ à la retraite (0,654€ pour 2026). Une minoration ou majoration peut être appliquée suivant votre situation.

Le régime complémentaire (RC)

Le régime complémentaire est également basé sur l’acquisition de points de retraite tout au long de votre carrière. Plus vos cotisations sont élevées, plus vous accumulez de points et plus vous validez des trimestres.

Pour calculer le montant de la retraite complémentaire, il faut multiplier le nombre de points acquis par la valeur du point fixée par la CARCDSF pour l’année de liquidation de vos droits (31,5€ en 2026)

Une minoration peut être appliquée s’il manque des trimestres de cotisation et certaines majorations pour enfant à charge ou conjoint survivant existent.

Le fonctionnement des prestations complémentaires de vieillesse (PCV)

Le fonctionnement est le même pour les prestations complémentaires de vieillesse. Les cotisations versées attribuent des points de retraite.

Cependant la valeur du point ne sera pas la même selon que vous êtes chirurgien dentiste ou sage femme. Elle dépendra aussi de la date d'acquisition et de la date de liquidation de la retraite. Retrouvez les informations sur le site de la CARCDSF.

La pension de réversion CARCDSF

Une pension de réversion est accordée au conjoint d’un affilié CARCDSF retraité en cas de décès de ce dernier sous conditions d’âge et de ressources.

Le montant de la pension de réversion est égal à 54 % de la pension de l’assuré décédé si les revenus du conjoint survivant ne dépassent pas le plafond fixé.

La pension de réversion est partagée au prorata du nombre d’années de chaque mariage entre le conjoint survivant et/ou le ou les ex-conjoints divorcés qu’ils soient ou non remariés.

Pourquoi mettre en place un dispositif d’épargne retraite quand on est professionnel libéral ?

Des pensions de retraite parfois insuffisantes

Les régimes obligatoires comme la CARCDSF reposent en partie sur la solidarité intergénérationnelle. Ils garantissent un socle minimal de droits à la retraite, mais pour les professionnels libéraux, ce socle peut être éloigné des revenus d’activité habituels.

Avec un dispositif d’épargne retraite comme le PER individuel (Plan d’Épargne Retraite), vous constituez une épargne supplémentaire qui vous permettra de maintenir votre niveau de vie au moment du départ à la retraite.

Préparer une retraite plus sereine malgré les aléas de carrière

Votre durée d’activité et vos revenus peuvent fluctuer, notamment en cas d’arrêt de travail, de changement d’orientation ou de baisse d’activité. Une épargne retraite vous donne une flexibilité précieuse pour pallier des périodes de cotisations plus faibles auprès de la CARCDSF. Vous limitez ainsi votre dépendance aux régimes obligatoires, tout en sécurisant votre avenir financier.

Des avantages fiscaux attractifs

Les dispositifs d’épargne retraite comme le PER offrent des avantages fiscaux non négligeables : les sommes versées sont déductibles de votre revenu imposable, dans la limite des plafonds légaux. Pour un professionnel libéral, c’est un excellent levier pour optimiser sa fiscalité tout en préparant activement sa retraite.

Adapter votre stratégie patrimoniale à vos objectifs

Avec l’épargne retraite supplémentaire, vous avez la liberté de choisir :

Le montant et la durée de vos versements ;

Les supports d’investissement selon votre appétence au risque (fonds sécurisés, unités de compte…) ;

La modalité de sortie : rente viagère ou capital.

Cela vous permet de construire une stratégie sur mesure, adaptée à votre situation professionnelle et à vos objectifs de vie.

Pour les chirurgiens-dentistes et sages-femmes affiliés à la CARCDSF, mettre en place un dispositif d’épargne retraite en complément de ses cotisations retraite obligatoires est un choix stratégique. Il permet de compenser la baisse de revenus à la retraite, de bénéficier d’avantages fiscaux, d’adapter sa stratégie patrimoniale à ses besoins et de sécuriser l’avenir de ses proches. C’est l’assurance de profiter pleinement de votre retraite et d’aborder l’avenir avec sérénité.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La CARCDSF est bien plus qu’une simple caisse de retraite pour les chirurgiens-dentistes et les sages-femmes : c’est un véritable pilier de protection sociale pour accompagner votre vie professionnelle. En comprenant le fonctionnement des cotisations, des indemnités journalières, et des prestations en cas d’invalidité, vous sécurisez votre avenir et celui de vos proches. Malheureusement cette protection est très souvent insuffisante en cas de pépin. C’est pourquoi mettre en place les contrats de protection sociale complémentaire adaptés est indispensable. Contactez nos conseillers Lilycare pour en savoir plus.

Sommaire

Chirurgiens dentistes, sage-femmes, vous cotisez obligatoirement chaque année à la CARCDSF, mais savez-vous réellement ce que vous payez et la protection sociale que vous gagnez en retour ? Trop de professionnels de santé ignorent encore les avantages et les obligations de cette caisse professionnelle pourtant essentielle. Arrêt maladie, invalidité, retraite, décès : la CARCDSF vous couvre dans de nombreuses situations. Mieux comprendre son fonctionnement est indispensable pour évaluer votre protection obligatoire et mettre en place les bons dispositifs pour vous sentir mieux protégés. On vous explique tout.

Qu’est-ce que la CARCDSF ?

La CARCDSF (Caisse Autonome de Retraite des Chirurgiens-Dentistes et des Sages-Femmes) est l’organisme de retraite et de prévoyance dédié aux chirurgiens dentistes et aux sages-femmes, créée suite au regroupement des Caisses de retraite des Sages-Femmes et des Chirurgiens Dentistes le 1er janvier 2009. Elle fait partie des dix sections professionnelles de professions libérales coordonnées par la Caisse Nationale d'Assurance Vieillesse des Professions Libérales (CNAVPL) et assure la gestion de plusieurs régimes :

Le régime de retraite de base, en coordination avec la CNAVPL.

Le régime de retraite complémentaire, fonctionnant par points.

Le régime de retraite des praticiens conventionnés : PCV (prestations complémentaires vieillesse).

Le régime de prévoyance invalidité-décès.

La CARCDSF est donc bien plus qu’une simple caisse de retraite : elle constitue un premier filet de sécurité pour accompagner ces professionnels de santé tout au long de leur vie active et jusqu’à leur retraite.

Qui cotise à la CARCDSF ?

L’affiliation à la CARCDSF concerne spécifiquement certaines professions de santé exercées en libéral.

Chirurgiens-dentistes : Tous les dentistes libéraux sont affiliés à la caisse de retraite chirurgien-dentiste dès le début de leur activité.

Sages-femmes : La caisse de retraite des sages-femmes libérales est intégrée à la CARCDSF.

Que vous exerciez à titre individuel ou en société ces professions, tant que vous relevez du statut de travailleur non salarié (TNS), vous êtes automatiquement affilié.

Quelles sont les cotisations de la CARCDSF ?

Les cotisations à la CARCDSF se décomposent en plusieurs contributions, dépendantes des revenus professionnels déclarés ou forfaitaires, selon les régimes.

A noter que la première année d’activité, les cotisations sont calculées à titre provisionnel sur des bases forfaitaires puis régularisées l’année suivante lorsque les revenus de l’année N sont connus.

Les cotisations au régime de retraite de base

Le calcul est similaire à celui des autres professions libérales affiliées à la CNAVPL, avec un taux différent selon la tranche de revenus de l’année N-1 :

Tranche 1 : 8,23% des revenus dans la limite du PASS (48 060€ en 2026)

Tranche 2 : 1,87% des revenus entre 48 060€ et 240 300€ (5 PASS en 2026)

Il existe une cotisation minimale en cas de revenus faibles voire nuls, permettant de valider 3 trimestres de retraite (573€ en 2026).

Les cotisations au régime complémentaire

La cotisation au régime de retraite complémentaire est composée de :

une part forfaitaire : 3210,6€ en 2026

une part proportionnelle : 11,35% des revenus N-1 compris entre 0,65 et 5 PASS à savoir entre 31 239€ et 240 300€ en 2026.

Ce régime complémentaire fonctionne par points : plus vous cotisez, plus vous cumulez de points, ce qui impacte directement le montant de votre future pension.

Les cotisations au régime des prestations complémentaires de vieillesse (PCV)

Les cotisations PCV diffèrent selon la profession de l’affilié.

Pour les chirurgiens dentistes, la cotisation se compose de :

une part forfaitaire de 1663,60€ en 2026

une part proportionnelle équivalente à 0,725% des revenus N-1 dans la limite de 240 300€ (5 PASS) en 2026.

A noter qu'une partie de la cotisation, en plus de celle versée par l'affilié, est prise en charge directement par l'Assurance Maladie.

Pour les sages femmes, le montant des cotisations PCV est fixé à 780€ en 2026 dont un tiers à la charge de l’assuré (260€) et 2/3 à la charge de la CPAM.

Les cotisations au régime de Prévoyance

Des cotisations forfaitaires sont également affectées à la couverture des risques professionnels, notamment l’arrêt de travail, l’invalidité, ou le décès. Cela permet de bénéficier d’indemnités journalières en cas d’incapacité temporaire ou permanente par exemple .

La cotisation pour les chirurgiens dentistes est de 1235€ en 2026 avec une part dédiée à l’invalidité-décès et une autre part dédiée aux indemnités journalières.

Pour les sages-femmes, le montant de la cotisation RID est de 384€ en 2026.

Comment réduire ses cotisations ?

Optimiser ses cotisations passe avant tout par une gestion rigoureuse de ses revenus professionnels. Plusieurs dispositifs permettent d’ajuster le niveau de cotisation :

En première année d’activité, les cotisations sont calculées sur une base forfaitaire avantageuse.

En cas de baisse d’activité ou d’arrêt maladie prolongé, il est possible de solliciter des exonérations ou réductions sous conditions.

Il est conseillé de se rapprocher du service de la CARCDSF pour étudier les dispositifs adaptés à votre situation.

L'affiliation à la CARCDSF est-elle obligatoire ?

Dès lors que vous exercez la profession de chirurgien-dentiste ou sage-femme en libéral, votre affiliation à la CARCDSF est automatique et obligatoire. Cela garantit à tous les professionnels un socle de droits sociaux, comprenant la retraite, mais aussi la prévoyance en cas d’arrêt de travail, d’invalidité ou de décès.

Quelle est la couverture prévoyance de la CARCDSF ?

CARCDSF et incapacité de travail temporaire

La CARCDSF offre une protection en cas d’incapacité de travail avec le versement d’indemnités journalières forfaitaires en cas d’arrêt de travail temporaire pour cause de maladie ou d’accident à compter du 91ème jour d’arrêt et jusqu’à 3 ans cumulés ou continus. Ces indemnités journalières ne sont pas les mêmes selon la profession . En 2026, elles sont équivalentes à:

111€ pour les chirugiens-dentistes

48,73€ pour les sages femmes

Heureusement, depuis 2021, ces professions libérales bénéficient d’indemnités journalières de l’Assurance Maladie à partir du 4ème jour d’arrêt et jusqu’au 90ème jour. Ces IJ sont équivalentes à 1/730 des revenus annuels d'activité des 3 dernières années dans la limite de 3PASS. Ainsi, elles sont plafonnées à 197,51€ en 2026.

CARCDSF et invalidité

La CARCDSF verse une rente invalidité annuelle seulement en cas d’invalidité totale rendant l’exercice de sa profession impossible. Elle est versée jusqu’à la retraite du professionnel.

Pour les chirurgiens dentistes, la rente annuelle s’élève à 31 824,2€ en 2026. Une majoration de 9 314,4€ est prévue par enfant à charge jusqu’à 18 ans ou 25 ans en cas de poursuite des études. Pour en bénéficier l’assuré doit justifier de la vente ou de la fermeture de son cabinet.

Pour les sages-femmes, la rente annuelle s’élève à 13 460€ en 2026. Il n’y a pas de majoration en cas d’enfant à charge. Pour en bénéficier, elles doivent justifier de la cessation de leur activité professionnelle.

CARCDSF et décès

En cas de décès de l’assuré, la CARCDSF prévoit le versement d’un capital décès aux bénéficiaires du défunt. Ce capital s’élève à 14 831€ pour les sages-femmes et 19 220€ pour les chirurgiens dentistes en 2026.

Seuls les dentistes ont droit à une rente conjoint annuelle de 20 450,08€ en 2026 accordée au conjoint marié depuis plus de deux ans ou ayant un enfant né ou à naître issu du mariage. Elle est versée jusqu’à ses 65 ans (ou 60 ans en cas d’inaptitude au travail) et est supprimée en cas de remariage ou de décès du conjoint.

Ils bénéficient également d’une rente éducation annuelle de 13 838,4€ en 2026 à destination de leurs enfants jusqu’à 18 ans ou 25 ans en cas de poursuite des études. Cette rente est viagère en cas de handicap de l’enfant.

Les sages femmes ne bénéficient pas de ces couvertures complémentaires.

Pourquoi souscrire une prévoyance complémentaire quand on est affilié à la CARCDSF ?

Même si la CARCDSF assure une couverture de base en matière de prévoyance, cette protection peut s’avérer insuffisante face aux besoins réels d’un professionnel libéral en cas d’aléa de santé ou d'accident de la vie. C’est pourquoi il est souvent recommandé de souscrire une prévoyance complémentaire .

Des indemnités journalières limitées

La CARCDSF verse des indemnités journalières en cas d’arrêt de travail, mais elles sont forfaitaires et plafonnées. Or, pour les chirurgiens-dentistes et sages-femmes libéraux, le maintien des revenus est essentiel pour faire face aux charges fixes de leur cabinet et aux dépenses personnelles.

Une prévoyance complémentaire permet de percevoir des indemnités plus élevées, mieux adaptées à votre niveau de vie et à la réalité économique de votre activité professionnelle. Vous pouvez également souscrire une garantie Frais généraux en option pour couvrir spécifiquement vos charges fixes professionnelles (loyer d’un cabinet, salaires collaborateur…)

Une protection insuffisante en cas d'invalidité

La rente d’invalidité de la CARCDSF existe, mais elle reste limitée et est inexistante en cas d’invalidité partielle. Cela peut donc entraîner une baisse de revenus conséquente. Une assurance complémentaire vient renforcer cette protection en versant une rente plus confortable, même en cas d’invalidité partielle.

Un capital décès ou une rente pour vos proches

La CARCDSF prévoit un capital décès mais il est très insuffisant pour faire face au décès d’un proche. Par ailleurs, il existe une rente conjoint et une rente éducation mais seulement pour les chirurgiens dentistes. Les sages femmes ont donc une protection plus faible de leur famille s’il leur arrive quelque chose.

Une prévoyance complémentaire vous permet d'obtenir un capital décès plus important pour vos proches et de mettre en place une rente plus élevée à vos ayants droit.

Des garanties personnalisées et modulables

La prévoyance complémentaire offre la possibilité d’ajuster votre protection à vos besoins :

Choix des montants de garantie ;

Durée d’indemnisation ;

Inclusion d’options comme la couverture des frais professionnels en cas d’arrêt de travail prolongé.

Vous adaptez ainsi votre couverture à votre durée d’activité, à votre âge, votre situation familiale, à votre niveau de revenus et à la spécificité de votre profession.

Avantage fiscal pour les travailleurs non salariés

Les cotisations versées dans le cadre d'un contrat de prévoyance complémentaire sont déductibles fiscalement dans le cadre de la loi Madelin, ce qui permet de bénéficier d’un avantage fiscal tout en renforçant sa protection.

Souscrire une prévoyance complémentaire quand on est affilié à la CARCDSF, c’est sécuriser son travail, ses revenus, sa vie familiale, et anticiper les aléas de la vie professionnelle avec sérénité. Vous vous assurez une tranquillité d’esprit face aux imprévus tout en protégeant vos proches et votre activité.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Comment calculer sa retraite avec la CARCDSF ?

Le calcul de la retraite repose sur un système combinant régime de base, régime complémentaire par points et prestations complémentaires de vieillesse pour les praticiens conventionnés.

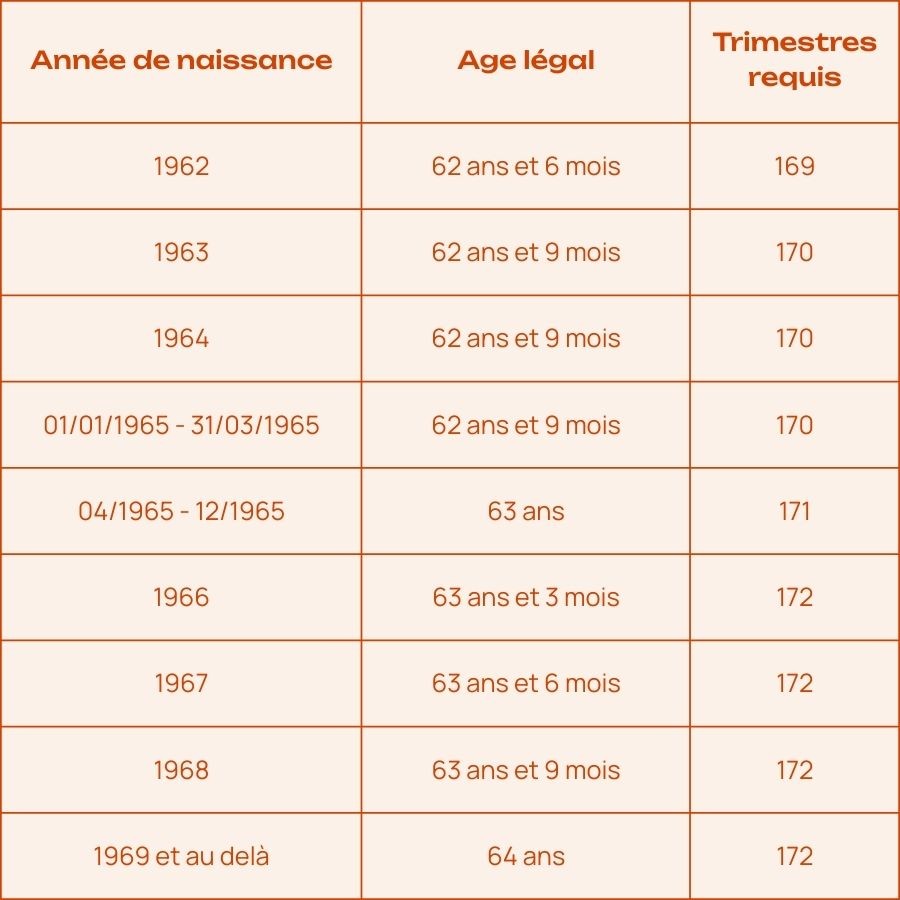

L’âge légal de départ dépend de l'année de naissance. De même, pour le nombre de trimestres de cotisation requis pour obtenir le taux plein. Celui ci devient automatique à partir de 67 ans.

Par exemple, Il est fixé à 64 ans, pour les générations nées à partir de 1969. Pour ne pas subir de décote avant 67 ans, il faut avoir valider 172 trimestres de cotisations.

Voici un tableau récapitulatif des conditions de départ à la retraite suite au gel de la réforme :

Le régime de base (RBL)

Les cotisations retraite versées chaque année donnent à l’affilié des points de retraite et valident des trimestres. La pension de retraite est ensuite calculée en multipliant le nombre de points acquis par la valeur du point en vigueur au moment du départ à la retraite (0,654€ pour 2026). Une minoration ou majoration peut être appliquée suivant votre situation.

Le régime complémentaire (RC)

Le régime complémentaire est également basé sur l’acquisition de points de retraite tout au long de votre carrière. Plus vos cotisations sont élevées, plus vous accumulez de points et plus vous validez des trimestres.

Pour calculer le montant de la retraite complémentaire, il faut multiplier le nombre de points acquis par la valeur du point fixée par la CARCDSF pour l’année de liquidation de vos droits (31,5€ en 2026)

Une minoration peut être appliquée s’il manque des trimestres de cotisation et certaines majorations pour enfant à charge ou conjoint survivant existent.

Le fonctionnement des prestations complémentaires de vieillesse (PCV)

Le fonctionnement est le même pour les prestations complémentaires de vieillesse. Les cotisations versées attribuent des points de retraite.

Cependant la valeur du point ne sera pas la même selon que vous êtes chirurgien dentiste ou sage femme. Elle dépendra aussi de la date d'acquisition et de la date de liquidation de la retraite. Retrouvez les informations sur le site de la CARCDSF.

La pension de réversion CARCDSF

Une pension de réversion est accordée au conjoint d’un affilié CARCDSF retraité en cas de décès de ce dernier sous conditions d’âge et de ressources.

Le montant de la pension de réversion est égal à 54 % de la pension de l’assuré décédé si les revenus du conjoint survivant ne dépassent pas le plafond fixé.

La pension de réversion est partagée au prorata du nombre d’années de chaque mariage entre le conjoint survivant et/ou le ou les ex-conjoints divorcés qu’ils soient ou non remariés.

Pourquoi mettre en place un dispositif d’épargne retraite quand on est professionnel libéral ?

Des pensions de retraite parfois insuffisantes

Les régimes obligatoires comme la CARCDSF reposent en partie sur la solidarité intergénérationnelle. Ils garantissent un socle minimal de droits à la retraite, mais pour les professionnels libéraux, ce socle peut être éloigné des revenus d’activité habituels.

Avec un dispositif d’épargne retraite comme le PER individuel (Plan d’Épargne Retraite), vous constituez une épargne supplémentaire qui vous permettra de maintenir votre niveau de vie au moment du départ à la retraite.

Préparer une retraite plus sereine malgré les aléas de carrière

Votre durée d’activité et vos revenus peuvent fluctuer, notamment en cas d’arrêt de travail, de changement d’orientation ou de baisse d’activité. Une épargne retraite vous donne une flexibilité précieuse pour pallier des périodes de cotisations plus faibles auprès de la CARCDSF. Vous limitez ainsi votre dépendance aux régimes obligatoires, tout en sécurisant votre avenir financier.

Des avantages fiscaux attractifs

Les dispositifs d’épargne retraite comme le PER offrent des avantages fiscaux non négligeables : les sommes versées sont déductibles de votre revenu imposable, dans la limite des plafonds légaux. Pour un professionnel libéral, c’est un excellent levier pour optimiser sa fiscalité tout en préparant activement sa retraite.

Adapter votre stratégie patrimoniale à vos objectifs

Avec l’épargne retraite supplémentaire, vous avez la liberté de choisir :

Le montant et la durée de vos versements ;

Les supports d’investissement selon votre appétence au risque (fonds sécurisés, unités de compte…) ;

La modalité de sortie : rente viagère ou capital.

Cela vous permet de construire une stratégie sur mesure, adaptée à votre situation professionnelle et à vos objectifs de vie.

Pour les chirurgiens-dentistes et sages-femmes affiliés à la CARCDSF, mettre en place un dispositif d’épargne retraite en complément de ses cotisations retraite obligatoires est un choix stratégique. Il permet de compenser la baisse de revenus à la retraite, de bénéficier d’avantages fiscaux, d’adapter sa stratégie patrimoniale à ses besoins et de sécuriser l’avenir de ses proches. C’est l’assurance de profiter pleinement de votre retraite et d’aborder l’avenir avec sérénité.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La CARCDSF est bien plus qu’une simple caisse de retraite pour les chirurgiens-dentistes et les sages-femmes : c’est un véritable pilier de protection sociale pour accompagner votre vie professionnelle. En comprenant le fonctionnement des cotisations, des indemnités journalières, et des prestations en cas d’invalidité, vous sécurisez votre avenir et celui de vos proches. Malheureusement cette protection est très souvent insuffisante en cas de pépin. C’est pourquoi mettre en place les contrats de protection sociale complémentaire adaptés est indispensable. Contactez nos conseillers Lilycare pour en savoir plus.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

31 janv. 2025

Le prélèvement à la source pour les travailleurs indépendants

Découvrez comment fonctionne le prélèvement à la source pour les travailleurs indépendants, les régimes applicables et comment optimiser sa gestion fiscale.

Lire l'article