Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Retraite

CNAV : comprendre la retraite de base des salariés

CNAV : comprendre la retraite de base des salariés

Découvrez le fonction de la CNAV, la caisse de retraite des salariés mais aussi de certains indépendants .

Découvrez le fonction de la CNAV, la caisse de retraite des salariés mais aussi de certains indépendants .

Sommaire

La retraite est au cœur des préoccupations de millions de Français qui souhaitent anticiper au mieux leur futur. Pourtant, le système peut sembler complexe, entre les régimes, les cotisations, les droits, et les différentes caisses. La CNAV, la Caisse Nationale d’Assurance Vieillesse, est un acteur central du système de retraite. Elle gère le régime général de la Sécurité sociale et concerne donc une majorité de salariés. Cet article vous aide à mieux comprendre le rôle de la CNAV, les cotisations, la pension de réversion, la réforme en cours, ainsi que les leviers d’optimisation de votre retraite, notamment grâce au PER (Plan d’Épargne Retraite).

Qu'est-ce que la Caisse Nationale d'Assurance Vieillesse (CNAV) ?

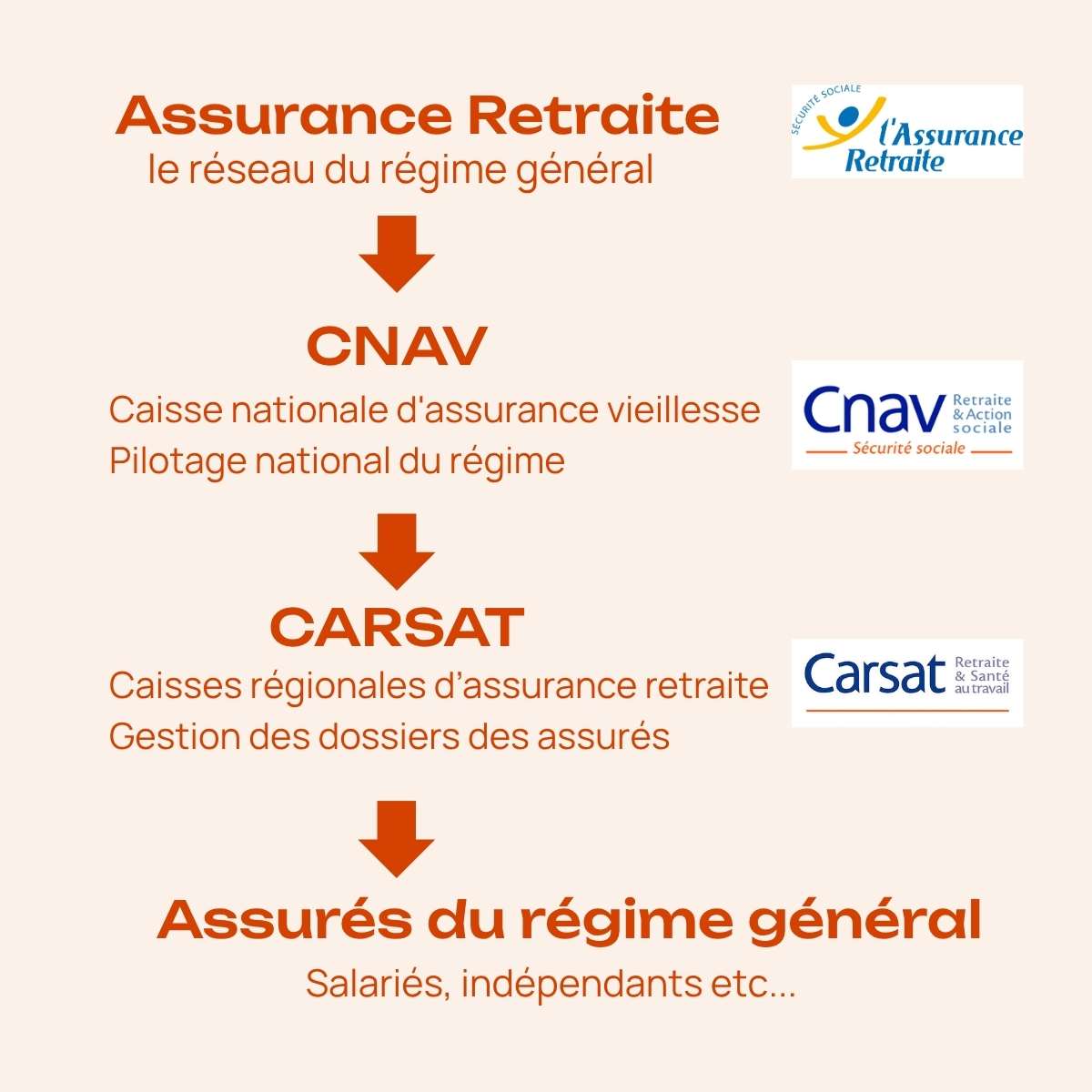

Fondée en 1945, la CNAV ou Caisse Nationale d’Assurance Vieillesse est l’un des piliers du système de retraite en France. Elle est en effet l’organisme public qui pilote le régime de retraite de base des assurés affiliés au régime général de la Sécurité Sociale, soit une majorité des actifs du pays. La CNAV fait partie du réseau de l’Assurance retraite et en constitue son niveau national .

La CNAV définit les orientations de gestion du régime, veille à l’application des règles de retraite fixées par la Sécurité sociale et assure la coordination des caisses régionales, les CARSAT (Caisses d’Assurance Retraite et de la Santé au Travail) qui sont chargées d’accompagner les assurés au niveau local :

gestion et calcul des droits à la retraite,

versement des pensions,

traitement des demandes de liquidation retraite

la diffusion d’information aux assurés,

A noter qu'en Ile de France, c'est la CNAV qui intervient directement.

À chaque étape de la carrière, l’Assurance Retraite, via son réseau, enregistre les trimestres acquis, les salaires de référence, et les droits constitués, afin de déterminer le montant de la future pension. D’ailleurs, un relevé de carrière est mis à disposition en ligne via le service "Mon compte retraite", accessible sur votre espace personnel sur le site de l'Assurance Retraite.

Qui est affilié à la CNAV ?

La CNAV est la caisse de retraite de base de nombreux assurés. Elle couvre principalement :

les salariés du secteur privé, à temps plein ou partiel,

les agents non titulaires de la fonction publique,

les travailleurs indépendants rattachés au régime général depuis la réforme de 2018,

certaines professions artistiques ou libérales rattachées à la CNAV via des dispositifs spécifiques.

Quelles sont les cotisations de la CNAV ?

Les cotisations sociales prélevées sur les salaires bruts pendant toute la vie professionnelle permettent de financer le régime général des retraites. Elles sont obligatoires et partagées entre l’employeur et le salarié.

Les cotisations CNAV comprennent une cotisation vieillesse plafonnée, calculée dans la limite du plafond de la Sécurité sociale (tranche 1), et une cotisation vieillesse déplafonnée, calculée sur l’ensemble de la rémunération (tranche 2). Chacune a un taux spécifique.

Taux de cotisation pour les salariés

6,90 % sur le salaire dans la limite du plafond annuel de la Sécurité sociale (PASS) c'est-à-dire 48 060€ en 2026.

0,40 % sur l’ensemble du salaire (part déplafonnée).

Taux de cotisation pour les employeurs

8,55 % sur le salaire dans la limite du PASS ;

1,90 % sur la totalité du salaire (déplafonnée).

Ces cotisations sont exprimées en euros et sont comptabilisées pour le calcul du nombre de trimestres validés.

Il est important de noter que 4 trimestres peuvent être validés par an au maximum, quel que soit le montant du revenu. En 2026, il faut avoir gagné 7 212 € brut pour valider 4 trimestres.

Les cotisations retraite alimentent la caisse nationale et permettent la gestion des prestations et le versement des pensions. Chaque année, les cotisations collectées représentent plusieurs dizaines de milliards d’euros, ce qui en fait un enjeu majeur pour la santé financière du régime.

Quelles sont les conditions de départ à la retraite pour les salariés ?

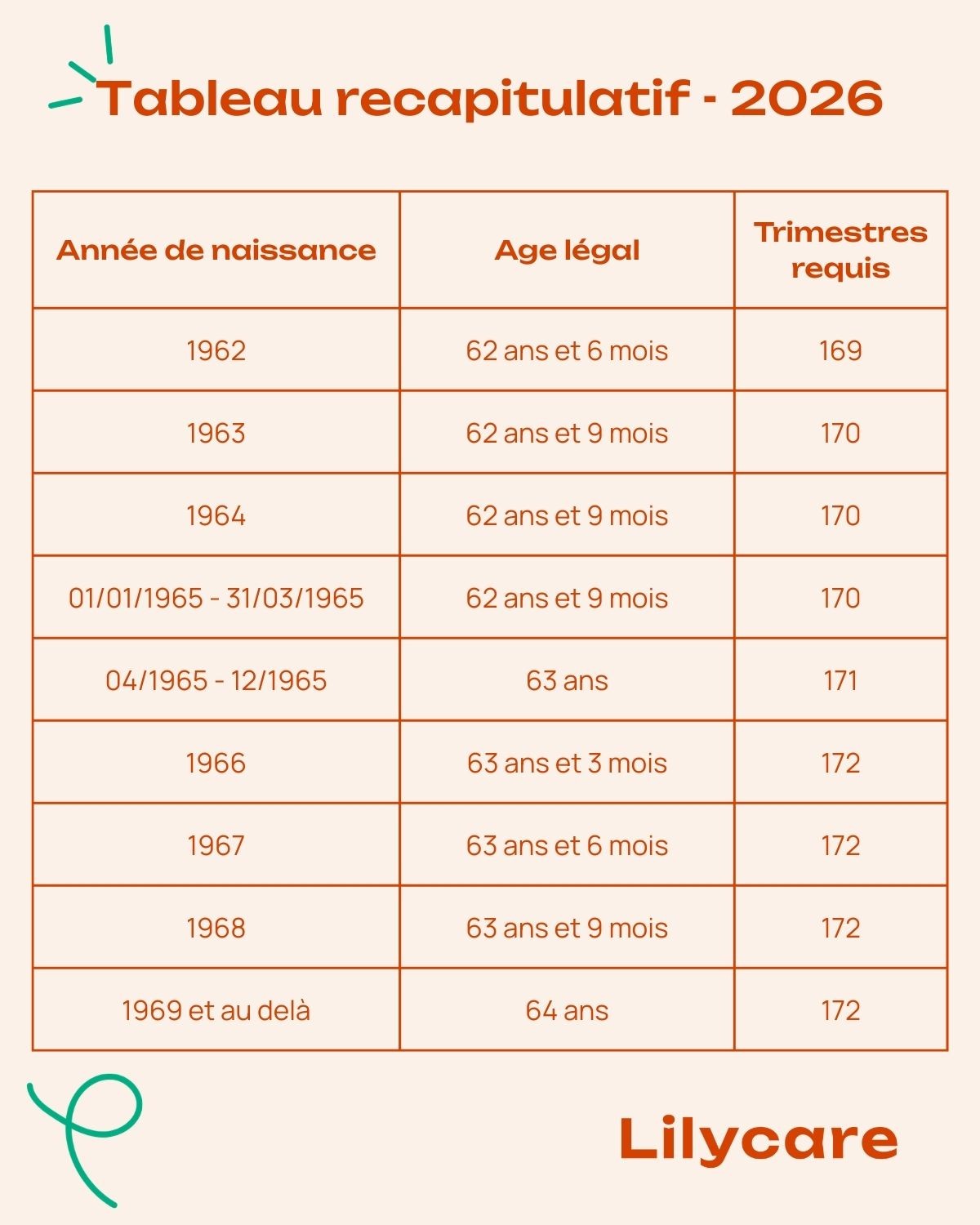

Les salariés peuvent partir à la retraite à partir de 62 à 64 ans, selon l'année de naissance. Certains cas particuliers permettent néanmoins de partir de manière anticipée. Pour obtenir la retraite à taux plein, à savoir 50%, il faut avoir validé entre 169 et 172 trimestres de cotisation ou partir à l'âge du taux plein automatique à savoir 67 ans. Sinon une décote est appliquée.

Voici un tableau récapitulatif depuis les différentes réformes :

Qu'est-ce que la décote et la surcote de la retraite ?

La décote

La décote est une réduction appliquée à la pension de retraite si vous partez à la retraite avant d’avoir réuni tous les trimestres requis pour bénéficier d’une retraite à taux plein. Cela peut être lié à une interruption de carrière (chômage, maternité, maladie) ou à un départ anticipé. Elle s’applique à raison de 0,625 % par trimestre manquant, dans la limite de 20 trimestres, soit une décote maximale de 12,5 %.

La surcote

La surcote, à l’inverse, récompense ceux qui continuent à travailler au-delà de l’âge légal et au-delà du nombre de trimestres requis. Chaque trimestre supplémentaire génère une majoration de 1,25 % du montant de la pension. C’est une manière d’augmenter sensiblement le niveau de vie à la retraite. Cela peut aussi permettre d’atteindre certains plafonds pour accéder à une pension maximale.

Comment est calculée la pension de retraite de base des salariés ?

La pension de retraite de base des salariés est calculée selon une formule simple reposant sur plusieurs éléments clés :

Pension annuelle = Salaire annuel moyen x Taux de liquidation x (Durée d’assurance au régime général / Durée d’assurance requise pour le taux plein)

Le salaire annuel moyen (SAM)

Pour le calculer, on prend en compte les 25 meilleures années de salaire brut (soumis à cotisations) de la carrière. Uniquement les années cotisées dans le régime général sont prises en compte.

📝 Exemple : si vos 25 meilleures années donnent un revenu moyen de 28 000 € brut/an, c’est cette base qui sera utilisée.

A noter que depuis 2026, une évolution de la loi permet un calcul plus favorable pour les mères. Le revenu annuel moyen est désormais calculé en prenant en compte :

les 24 meilleures années de revenus pour les mères ayant un enfant ;

les 23 meilleures années pour celles ayant deux enfants ou plus.

Le taux de liquidation

Il correspond au taux plein (50 %). Ce taux peut être minoré en cas de décote expliquée plus haut ou majoré en cas de surcote. Le taux plein est automatiquement accordé en cas de départ à la retraite à 67 ans.

La durée d’assurance

La durée d’assurance est exprimée en trimestres cotisés ou assimilés (maladie, chômage, maternité…). Il faut avoir entre 169 et 172 trimestres (selon votre année de naissance) pour bénéficier du taux plein. Si vous n’avez pas tous les trimestres requis, la pension est proratisée, en plus de la décote appliquée sur le taux de liquidation.

Sachez qu’il est également possible de racheter des trimestres en cas de trimestres manquants. Cette opération n’est pas toujours intéressante financièrement. C’est pourquoi nous vous conseillons de contacter un expert pour étudier ce rachat et sa rentabilité.

Exemple de calcul :

Si votre salaire moyen est de 28 000 €, que vous partez à taux plein (50 %) avec 172 trimestres sur 172 requis. Votre pension annuelle sera égale à 28 000 € x 50 % x (172 / 172) = 14 000 €, soit environ 1 166 €/mois brut.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

La retraite complémentaire de l’Agirc-Arrco

En plus de la retraite de base gérée par la CNAV, les salariés bénéficient d’une retraite complémentaire obligatoire gérée par l’Agirc-Arrco. Ce régime vient compléter la pension versée par le régime général et constitue une part importante du revenu à la retraite pour de nombreux actifs.

Un système de retraite complémentaire par points

La retraite complémentaire Agirc-Arrco fonctionne selon un système par points. Tout au long de leur carrière, les salariés cotisent via des prélèvements effectués sur leur salaire brut. Ces cotisations sont ensuite converties en points de retraite, qui s’accumulent chaque année sur le compte de l’assuré.

Plus le salaire est élevé et plus la durée de cotisation est longue, plus le nombre de points acquis est important. Ce mécanisme permet ainsi d’adapter le montant de la retraite complémentaire aux revenus perçus pendant la vie professionnelle.

Comment est calculée la pension Agirc-Arrco ?

Au moment du départ à la retraite, le total des points acquis est converti en pension annuelle grâce à la valeur de service du point, qui est réévaluée régulièrement. En 2026, la valeur du point Agirc-Arrco est fixée à 1,4386 €.

Concrètement, le montant de la pension complémentaire est calculé en multipliant le nombre total de points accumulés par cette valeur.

La pension de retraite complémentaire ainsi obtenue s’ajoute à la pension de retraite de base versée par la CNAV, permettant de constituer le revenu global perçu à la retraite. Pour de nombreux salariés, la retraite complémentaire représente d’ailleurs une part significative du montant total de la pension

Malgré cela, la pension est très souvent bien inférieure au revenu d'actif. Le taux de remplacement , c’est-à-dire la part du dernier salaire conservée à la retraite, varie selon les carrières, mais il est souvent inférieur à 70 %. C’est pourquoi il est indispensable de mettre en place un dispositif d’épargne supplémentaire individuel via le PER par exemple, pour compléter sa pension de retraite obligatoire.

Qu'est-ce que la pension de réversion ?

La pension de réversion permet au conjoint (ou ex-conjoint non remarié) d’un assuré décédé de percevoir une partie de sa pension de retraite. Ce mécanisme existe pour garantir une certaine continuité financière au sein des familles.

La pension de réversion fait partie de ces dispositifs destinés à protéger les assurés tout au long de leur carrière et leurs proches après leur décès. C'est le cas aussi de la portabilité des droits entre régimes par exemple.

La réversion est un droit à part entière, qu’il convient de demander via des démarches en ligne ou auprès de la caisse concernée. La CNAV verse chaque année plusieurs milliards d’euros de pensions de réversion, avec un rôle crucial dans la protection sociale du conjoint survivant.

Les conditions pour bénéficier de la pension de réversion

Pour bénéficier de la pension de réversion de son conjoint décédé, il faut :

Avoir été marié avec l’assuré décédé,

Avoir atteint l’âge de 55 ans. Toutefois, des exceptions peuvent s’appliquer pour les personnes invalides ou ayant des enfants à charge.

Ne pas dépasser un certain plafond de ressources (25 001,60 € annuels pour une personne seule en 2026).

Le montant de la pension de réversion

La pension de réversion représente 54 % de la pension de base que percevait ou aurait perçu le défunt. Des majorations peuvent être appliquées selon l’âge ou la situation.

Augmenter ses revenus à la retraite grâce au PER

Qu'est-ce que le Plan Epargne Retraite (PER) ?

Le PER (Plan d’Épargne Retraite) est une solution intéressante pour compléter sa retraite tout en bénéficiant d’avantages fiscaux. Ouvert à tous, salariés comme indépendants, sans condition d’âge, il permet d’épargner durant la vie active et de débloquer ces fonds au moment du départ à la retraite.

Les avantages du PER

Le PER présente davantage de flexibilité que les anciens dispositifs d’épargne retraite disponibles avant la loi Pacte de 2019.

Les versements volontaires sur le PER sont déductibles du revenu imposable dans la limite de 10 % des revenus professionnels ou 4 806€ en 2026 si c’est plus avantageux. Il existe cependant un plafond de déduction d'épargne retraite maximal de 38 448€ en 2026 quels que soient les revenus. Si vous ne déduisez pas ces versements de votre revenu imposable, vous aurez un avantage fiscal au moment de la sortie du PER individuel, à la retraite.

Ensuite, la sortie peut se faire en capital, en rente ou les deux selon vos projets et vos besoins.

Enfin, les cas de déblocage anticipé sont nombreux :

Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs)

Décès de votre époux ou épouse ou de votre partenaire de Pacs

Expiration de vos droits aux allocations chômage

Surendettement

Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

Acquisition de la résidence principale

Nous vous conseillons malgré tout d’avoir une épargne disponible en plus du PER (assurance vie, livret A) pour faire face aux imprévus.

Le PER est particulièrement utile dans le cadre d’une stratégie d’optimisation patrimoniale, pour anticiper une baisse de revenus ou pour préparer une retraite plus confortable. Il complète idéalement le régime de base de la CNAV.

Bien préparer sa retraite grâce au bilan retraite

Anticiper sa retraite ne se résume pas à accumuler des trimestres : c’est aussi comprendre précisément sa situation grâce à un bilan retraite personnalisé.

Cet accompagnement effectué par un expert permet d’analyser l’ensemble de sa carrière, les droits acquis dans les différents régimes (CNAV, complémentaires, indépendants…), d’identifier les éventuelles anomalies ou périodes manquantes et d’estimer le montant de sa future pension.

Le bilan retraite est un véritable outil de pilotage pour optimiser son âge de départ, connaître son taux de liquidation et envisager des solutions d’épargne retraite si nécessaire. C’est une démarche essentielle pour prendre des décisions éclairées et sécuriser son avenir. Il permet aussi d’étudier si besoin la pertinence d’un rachat de trimestres, d’un cumul emploi retraite ou de la retraite progressive selon sa situation.

Contactez nos experts Lilycare pour en savoir plus sur notre accompagnement retraite.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

En Conclusion

La CNAV est la colonne vertébrale du régime de retraite de base en France. Elle gère les cotisations, les pensions, mais aussi les droits de millions d’assurés. En comprenant son fonctionnement, ses règles, et les dispositifs comme la surcote, la pension de réversion, chaque actif peut mieux anticiper l’avenir.

Dans un contexte où les réformes sont fréquentes et où les carrières sont de plus en plus hétérogènes, se renseigner régulièrement et utiliser les services en ligne de l’Assurance retraite est indispensable pour faire valoir ses droits.

Sommaire

La retraite est au cœur des préoccupations de millions de Français qui souhaitent anticiper au mieux leur futur. Pourtant, le système peut sembler complexe, entre les régimes, les cotisations, les droits, et les différentes caisses. La CNAV, la Caisse Nationale d’Assurance Vieillesse, est un acteur central du système de retraite. Elle gère le régime général de la Sécurité sociale et concerne donc une majorité de salariés. Cet article vous aide à mieux comprendre le rôle de la CNAV, les cotisations, la pension de réversion, la réforme en cours, ainsi que les leviers d’optimisation de votre retraite, notamment grâce au PER (Plan d’Épargne Retraite).

Qu'est-ce que la Caisse Nationale d'Assurance Vieillesse (CNAV) ?

Fondée en 1945, la CNAV ou Caisse Nationale d’Assurance Vieillesse est l’un des piliers du système de retraite en France. Elle est en effet l’organisme public qui pilote le régime de retraite de base des assurés affiliés au régime général de la Sécurité Sociale, soit une majorité des actifs du pays. La CNAV fait partie du réseau de l’Assurance retraite et en constitue son niveau national .

La CNAV définit les orientations de gestion du régime, veille à l’application des règles de retraite fixées par la Sécurité sociale et assure la coordination des caisses régionales, les CARSAT (Caisses d’Assurance Retraite et de la Santé au Travail) qui sont chargées d’accompagner les assurés au niveau local :

gestion et calcul des droits à la retraite,

versement des pensions,

traitement des demandes de liquidation retraite

la diffusion d’information aux assurés,

A noter qu'en Ile de France, c'est la CNAV qui intervient directement.

À chaque étape de la carrière, l’Assurance Retraite, via son réseau, enregistre les trimestres acquis, les salaires de référence, et les droits constitués, afin de déterminer le montant de la future pension. D’ailleurs, un relevé de carrière est mis à disposition en ligne via le service "Mon compte retraite", accessible sur votre espace personnel sur le site de l'Assurance Retraite.

Qui est affilié à la CNAV ?

La CNAV est la caisse de retraite de base de nombreux assurés. Elle couvre principalement :

les salariés du secteur privé, à temps plein ou partiel,

les agents non titulaires de la fonction publique,

les travailleurs indépendants rattachés au régime général depuis la réforme de 2018,

certaines professions artistiques ou libérales rattachées à la CNAV via des dispositifs spécifiques.

Quelles sont les cotisations de la CNAV ?

Les cotisations sociales prélevées sur les salaires bruts pendant toute la vie professionnelle permettent de financer le régime général des retraites. Elles sont obligatoires et partagées entre l’employeur et le salarié.

Les cotisations CNAV comprennent une cotisation vieillesse plafonnée, calculée dans la limite du plafond de la Sécurité sociale (tranche 1), et une cotisation vieillesse déplafonnée, calculée sur l’ensemble de la rémunération (tranche 2). Chacune a un taux spécifique.

Taux de cotisation pour les salariés

6,90 % sur le salaire dans la limite du plafond annuel de la Sécurité sociale (PASS) c'est-à-dire 48 060€ en 2026.

0,40 % sur l’ensemble du salaire (part déplafonnée).

Taux de cotisation pour les employeurs

8,55 % sur le salaire dans la limite du PASS ;

1,90 % sur la totalité du salaire (déplafonnée).

Ces cotisations sont exprimées en euros et sont comptabilisées pour le calcul du nombre de trimestres validés.

Il est important de noter que 4 trimestres peuvent être validés par an au maximum, quel que soit le montant du revenu. En 2026, il faut avoir gagné 7 212 € brut pour valider 4 trimestres.

Les cotisations retraite alimentent la caisse nationale et permettent la gestion des prestations et le versement des pensions. Chaque année, les cotisations collectées représentent plusieurs dizaines de milliards d’euros, ce qui en fait un enjeu majeur pour la santé financière du régime.

Quelles sont les conditions de départ à la retraite pour les salariés ?

Les salariés peuvent partir à la retraite à partir de 62 à 64 ans, selon l'année de naissance. Certains cas particuliers permettent néanmoins de partir de manière anticipée. Pour obtenir la retraite à taux plein, à savoir 50%, il faut avoir validé entre 169 et 172 trimestres de cotisation ou partir à l'âge du taux plein automatique à savoir 67 ans. Sinon une décote est appliquée.

Voici un tableau récapitulatif depuis les différentes réformes :

Qu'est-ce que la décote et la surcote de la retraite ?

La décote

La décote est une réduction appliquée à la pension de retraite si vous partez à la retraite avant d’avoir réuni tous les trimestres requis pour bénéficier d’une retraite à taux plein. Cela peut être lié à une interruption de carrière (chômage, maternité, maladie) ou à un départ anticipé. Elle s’applique à raison de 0,625 % par trimestre manquant, dans la limite de 20 trimestres, soit une décote maximale de 12,5 %.

La surcote

La surcote, à l’inverse, récompense ceux qui continuent à travailler au-delà de l’âge légal et au-delà du nombre de trimestres requis. Chaque trimestre supplémentaire génère une majoration de 1,25 % du montant de la pension. C’est une manière d’augmenter sensiblement le niveau de vie à la retraite. Cela peut aussi permettre d’atteindre certains plafonds pour accéder à une pension maximale.

Comment est calculée la pension de retraite de base des salariés ?

La pension de retraite de base des salariés est calculée selon une formule simple reposant sur plusieurs éléments clés :

Pension annuelle = Salaire annuel moyen x Taux de liquidation x (Durée d’assurance au régime général / Durée d’assurance requise pour le taux plein)

Le salaire annuel moyen (SAM)

Pour le calculer, on prend en compte les 25 meilleures années de salaire brut (soumis à cotisations) de la carrière. Uniquement les années cotisées dans le régime général sont prises en compte.

📝 Exemple : si vos 25 meilleures années donnent un revenu moyen de 28 000 € brut/an, c’est cette base qui sera utilisée.

A noter que depuis 2026, une évolution de la loi permet un calcul plus favorable pour les mères. Le revenu annuel moyen est désormais calculé en prenant en compte :

les 24 meilleures années de revenus pour les mères ayant un enfant ;

les 23 meilleures années pour celles ayant deux enfants ou plus.

Le taux de liquidation

Il correspond au taux plein (50 %). Ce taux peut être minoré en cas de décote expliquée plus haut ou majoré en cas de surcote. Le taux plein est automatiquement accordé en cas de départ à la retraite à 67 ans.

La durée d’assurance

La durée d’assurance est exprimée en trimestres cotisés ou assimilés (maladie, chômage, maternité…). Il faut avoir entre 169 et 172 trimestres (selon votre année de naissance) pour bénéficier du taux plein. Si vous n’avez pas tous les trimestres requis, la pension est proratisée, en plus de la décote appliquée sur le taux de liquidation.

Sachez qu’il est également possible de racheter des trimestres en cas de trimestres manquants. Cette opération n’est pas toujours intéressante financièrement. C’est pourquoi nous vous conseillons de contacter un expert pour étudier ce rachat et sa rentabilité.

Exemple de calcul :

Si votre salaire moyen est de 28 000 €, que vous partez à taux plein (50 %) avec 172 trimestres sur 172 requis. Votre pension annuelle sera égale à 28 000 € x 50 % x (172 / 172) = 14 000 €, soit environ 1 166 €/mois brut.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

La retraite complémentaire de l’Agirc-Arrco

En plus de la retraite de base gérée par la CNAV, les salariés bénéficient d’une retraite complémentaire obligatoire gérée par l’Agirc-Arrco. Ce régime vient compléter la pension versée par le régime général et constitue une part importante du revenu à la retraite pour de nombreux actifs.

Un système de retraite complémentaire par points

La retraite complémentaire Agirc-Arrco fonctionne selon un système par points. Tout au long de leur carrière, les salariés cotisent via des prélèvements effectués sur leur salaire brut. Ces cotisations sont ensuite converties en points de retraite, qui s’accumulent chaque année sur le compte de l’assuré.

Plus le salaire est élevé et plus la durée de cotisation est longue, plus le nombre de points acquis est important. Ce mécanisme permet ainsi d’adapter le montant de la retraite complémentaire aux revenus perçus pendant la vie professionnelle.

Comment est calculée la pension Agirc-Arrco ?

Au moment du départ à la retraite, le total des points acquis est converti en pension annuelle grâce à la valeur de service du point, qui est réévaluée régulièrement. En 2026, la valeur du point Agirc-Arrco est fixée à 1,4386 €.

Concrètement, le montant de la pension complémentaire est calculé en multipliant le nombre total de points accumulés par cette valeur.

La pension de retraite complémentaire ainsi obtenue s’ajoute à la pension de retraite de base versée par la CNAV, permettant de constituer le revenu global perçu à la retraite. Pour de nombreux salariés, la retraite complémentaire représente d’ailleurs une part significative du montant total de la pension

Malgré cela, la pension est très souvent bien inférieure au revenu d'actif. Le taux de remplacement , c’est-à-dire la part du dernier salaire conservée à la retraite, varie selon les carrières, mais il est souvent inférieur à 70 %. C’est pourquoi il est indispensable de mettre en place un dispositif d’épargne supplémentaire individuel via le PER par exemple, pour compléter sa pension de retraite obligatoire.

Qu'est-ce que la pension de réversion ?

La pension de réversion permet au conjoint (ou ex-conjoint non remarié) d’un assuré décédé de percevoir une partie de sa pension de retraite. Ce mécanisme existe pour garantir une certaine continuité financière au sein des familles.

La pension de réversion fait partie de ces dispositifs destinés à protéger les assurés tout au long de leur carrière et leurs proches après leur décès. C'est le cas aussi de la portabilité des droits entre régimes par exemple.

La réversion est un droit à part entière, qu’il convient de demander via des démarches en ligne ou auprès de la caisse concernée. La CNAV verse chaque année plusieurs milliards d’euros de pensions de réversion, avec un rôle crucial dans la protection sociale du conjoint survivant.

Les conditions pour bénéficier de la pension de réversion

Pour bénéficier de la pension de réversion de son conjoint décédé, il faut :

Avoir été marié avec l’assuré décédé,

Avoir atteint l’âge de 55 ans. Toutefois, des exceptions peuvent s’appliquer pour les personnes invalides ou ayant des enfants à charge.

Ne pas dépasser un certain plafond de ressources (25 001,60 € annuels pour une personne seule en 2026).

Le montant de la pension de réversion

La pension de réversion représente 54 % de la pension de base que percevait ou aurait perçu le défunt. Des majorations peuvent être appliquées selon l’âge ou la situation.

Augmenter ses revenus à la retraite grâce au PER

Qu'est-ce que le Plan Epargne Retraite (PER) ?

Le PER (Plan d’Épargne Retraite) est une solution intéressante pour compléter sa retraite tout en bénéficiant d’avantages fiscaux. Ouvert à tous, salariés comme indépendants, sans condition d’âge, il permet d’épargner durant la vie active et de débloquer ces fonds au moment du départ à la retraite.

Les avantages du PER

Le PER présente davantage de flexibilité que les anciens dispositifs d’épargne retraite disponibles avant la loi Pacte de 2019.

Les versements volontaires sur le PER sont déductibles du revenu imposable dans la limite de 10 % des revenus professionnels ou 4 806€ en 2026 si c’est plus avantageux. Il existe cependant un plafond de déduction d'épargne retraite maximal de 38 448€ en 2026 quels que soient les revenus. Si vous ne déduisez pas ces versements de votre revenu imposable, vous aurez un avantage fiscal au moment de la sortie du PER individuel, à la retraite.

Ensuite, la sortie peut se faire en capital, en rente ou les deux selon vos projets et vos besoins.

Enfin, les cas de déblocage anticipé sont nombreux :

Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs)

Décès de votre époux ou épouse ou de votre partenaire de Pacs

Expiration de vos droits aux allocations chômage

Surendettement

Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

Acquisition de la résidence principale

Nous vous conseillons malgré tout d’avoir une épargne disponible en plus du PER (assurance vie, livret A) pour faire face aux imprévus.

Le PER est particulièrement utile dans le cadre d’une stratégie d’optimisation patrimoniale, pour anticiper une baisse de revenus ou pour préparer une retraite plus confortable. Il complète idéalement le régime de base de la CNAV.

Bien préparer sa retraite grâce au bilan retraite

Anticiper sa retraite ne se résume pas à accumuler des trimestres : c’est aussi comprendre précisément sa situation grâce à un bilan retraite personnalisé.

Cet accompagnement effectué par un expert permet d’analyser l’ensemble de sa carrière, les droits acquis dans les différents régimes (CNAV, complémentaires, indépendants…), d’identifier les éventuelles anomalies ou périodes manquantes et d’estimer le montant de sa future pension.

Le bilan retraite est un véritable outil de pilotage pour optimiser son âge de départ, connaître son taux de liquidation et envisager des solutions d’épargne retraite si nécessaire. C’est une démarche essentielle pour prendre des décisions éclairées et sécuriser son avenir. Il permet aussi d’étudier si besoin la pertinence d’un rachat de trimestres, d’un cumul emploi retraite ou de la retraite progressive selon sa situation.

Contactez nos experts Lilycare pour en savoir plus sur notre accompagnement retraite.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

En Conclusion

La CNAV est la colonne vertébrale du régime de retraite de base en France. Elle gère les cotisations, les pensions, mais aussi les droits de millions d’assurés. En comprenant son fonctionnement, ses règles, et les dispositifs comme la surcote, la pension de réversion, chaque actif peut mieux anticiper l’avenir.

Dans un contexte où les réformes sont fréquentes et où les carrières sont de plus en plus hétérogènes, se renseigner régulièrement et utiliser les services en ligne de l’Assurance retraite est indispensable pour faire valoir ses droits.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

29 janv. 2026

La majoration de retraite pour enfant handicapé

Découvrez vos droits à la majoration de retraite pour enfant handicapé : conditions, calcul des trimestres, démarches et impact sur votre pension.

Lire l'article