Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Prévoyance

Tout savoir sur la CARMF, la retraite et prévoyance des médecins

Tout savoir sur la CARMF, la retraite et prévoyance des médecins

Le régime de la CARMF, spécialement conçu pour les médecins, joue un rôle central dans la préparation de leur retraite et dans leur protection sociale. Explications.

Le régime de la CARMF, spécialement conçu pour les médecins, joue un rôle central dans la préparation de leur retraite et dans leur protection sociale. Explications.

Sommaire

La retraite et la prévoyance sont des sujets essentiels pour les médecins libéraux en France. Face à des régimes complexes et des obligations spécifiques, il peut être difficile de s'y retrouver. La CARMF, ou Caisse Autonome de Retraite des Médecins de France, est au cœur de ce système. Ce régime, spécialement conçu pour les médecins, joue un rôle central dans la préparation de leur retraite et dans leur protection sociale. Comment fonctionne la CARMF ? Quelles sont les cotisations nécessaires et les droits associés ? Cet article vous guide à travers les subtilités de cette caisse essentielle pour les praticiens libéraux.

Qu’est ce que la CARMF ?

La CARMF (Caisse Autonome de Retraite des Médecins de France) est la caisse de retraite obligatoire spécifique pour les médecins exerçant en libéral en France. Elle fait partie des 10 caisses professionnelles de la CNAVPL. Elle gère plusieurs aspects de leur protection sociale :

les régimes de retraite (régime de base, complémentaire et supplémentaire)

les prestations d'invalidité-décès.

Ainsi, la CARMF joue un rôle essentiel dans la sécurité financière des médecins libéraux tout au long de leur carrière et lors de leur retraite.

Qui est affilié à la CARMF ?

L’affiliation à la CARMF (Caisse Autonome de Retraite des Médecins de France) est obligatoire pour tout médecin exerçant une activité libérale en France métropolitaine, dans les départements d’Outre-mer ou à Monaco. Cela inclut :

Les installations en cabinet libéral

Les remplacements

Les expertises pour des compagnies d’assurance ou laboratoires privés

L’exercice en secteur privé à l’hôpital

L’activité en société d’exercice libéral (SEL)

Toute autre activité rémunérée sous forme d’honoraires, même hors médecine de soins

Les étudiants en médecine effectuant des remplacements sous licence sont également concernés

Quelles sont les démarches d’affiliation à la CARMF ?

La déclaration d’activité doit être effectuée dans le mois suivant le début de l’exercice libéral. L’affiliation prend effet au premier jour du trimestre civil suivant le début de l’activité.

La procédure peut être réalisée en ligne via l’espace personnel eCARMF, accessible sur le site officiel de la CARMF.

Cas particuliers :

Médecins remplaçants, régulateurs ou experts : une demande de dispense d’affiliation est possible si le revenu net d’activité indépendante est inférieur à 15 000 € et si le médecin n’est pas assujetti à la contribution économique territoriale (CET). Cette dispense n’est pas automatique et doit être sollicitée.

Sociétés d’exercice libéral (SEL) : les médecins associés exerçant une activité médicale au sein d’une SEL doivent s’affilier à la CARMF, même s’ils occupent des fonctions de mandataire social

Qu'est-ce que le régime de retraite CARMF ?

Le régime de retraite de la CARMF comporte 3 régimes différents :

Le régime de base : Obligatoire pour tous les médecins exerçant une activité libérale. Il fonctionne selon un système de points en fonction des cotisations versées et permet de valider des trimestres de retraite, déterminants dans le calcul de la pension de retraite.

Le régime complémentaire obligatoire : Obligatoire également pour tous les médecins exerçant une activité libérale. Il repose aussi sur un système de points. Les cotisations versées sont converties en points qui déterminent le montant de la retraite complémentaire au moment du départ à la retraite.

L’ASV (Avantage Social Vieillesse) : Ce dispositif sur-complémentaire est réservé aux médecins conventionnés et est financé en partie par les cotisations, en partie par l’Assurance Maladie.

Quelles sont les cotisations retraite de la CARMF ?

Les cotisations retraites à la CARMF varient selon plusieurs critères :

Le revenu annuel déclaré par le médecin libéral.

Le secteur d'activité (conventionné ou non) pour l’ASV.

Toutes les cotisations versées dans les différents régimes donnent droit à des points, en fonction du montant de la cotisation. Ces points seront convertis au moment du départ à la retraite pour déterminer la pension définitive.

Les cotisations au régime de base

Pour le régime de base, les cotisations retraites sont appelées à titre provisionnel en fonction des revenus nets d’activité indépendante de l’année N-2. Elles sont ensuite régularisées en fonction des revenus réels de l'année N-1 quand ceux-ci sont connus.

Le taux appliqué est de :

8,23% sur la tranche 1 des revenus jusqu’à 1PASS (48 060€ en 2026)

1,87% sur la tranche de 1 à 5 PASS (240 300€ en 2026)

Une cotisation minimale de 529€ est prévue en cas de revenus inférieurs à 5 243 €. Elle permet également de valider deux trimestres de cotisation. La cotisation maximale au régime de base est de 8 151 € .

💡 A noter que les médecins de secteur 1 bénéficient d’une participation de l’Assurance Maladie au financement de leurs cotisations du régime de base.

2,15 % pour les revenus < 67 284 € (1,4 PASS) ;

1,51 % pour les revenus ≥ 67 284 € (1,4 PASS) et ≤ 120 150 € (2,5 PASS) ;

1,12 % pour les revenus > 120 150€ .

Les cotisations au régime complémentaire

Pour le régime complémentaire vieillesse, la cotisation est équivalente à 11,8% des revenus d’activité de l’année N-2 dans la limite de 168 210 euros (3,5 PASS) et n’est pas soumise à une régularisation. Elle est plafonnée à 19 849 euros en 2026.

Les cotisations au régime ASV

En ce qui concerne l’ASV, la retraite supplémentaire des médecins, le cotisation se compose de :

une part forfaitaire : 1 917€ à la charge du médecin et 3834€ à la charge de la CPAM pour les médecins en secteur 1 et 5 751€ pour le secteur 2 en 2026)

une part proportionnelle dite part d’ajustement équivalente à 3,8% du revenu conventionnel net de l’année N-2, dans la limite de 240 300 euros (5 PASS) pour le secteur 1 dont ⅔ sont pris en charge par la CPAM. Pour les médecins en secteur 2, la part d'ajustement est équivalente à 4% et il n’y a aucune prise en charge par l’assurance maladie.

Les conditions de la retraite des médecins

Pour liquider ses droits à la retraite de la CARMF, un médecin doit remplir plusieurs conditions :

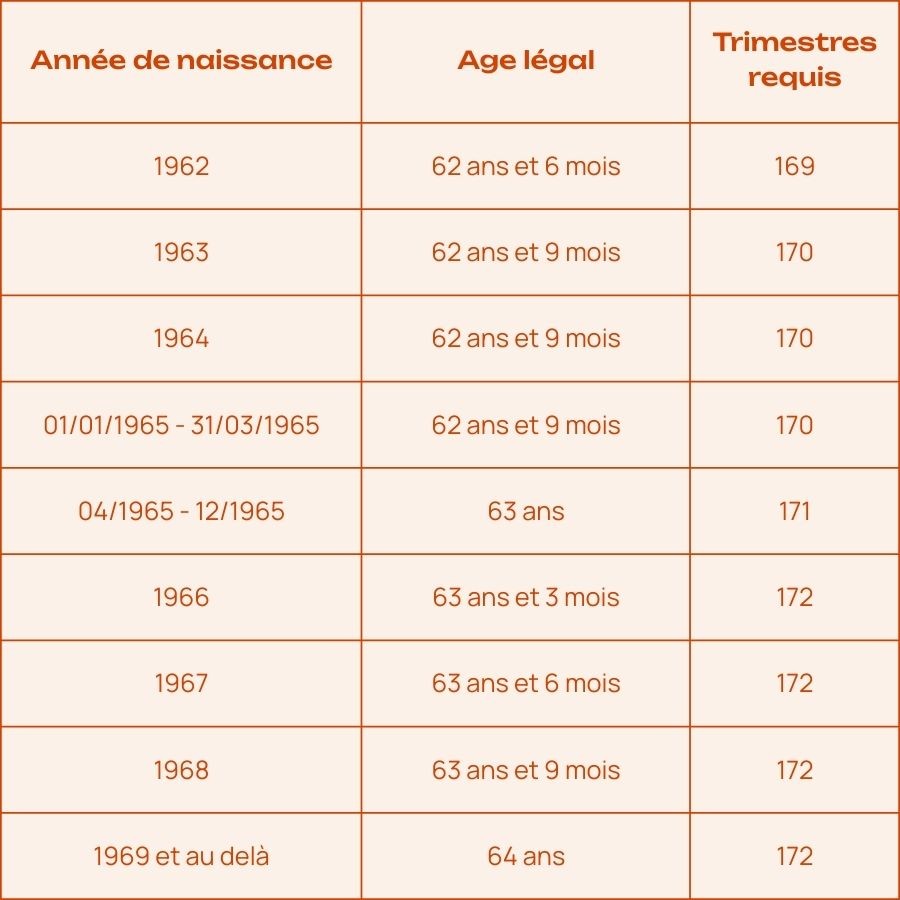

Âge de départ : L’âge légal est fixé à 64 ans pour les médecins nés à partir de 1969, quel que soit le nombre de trimestres cotisés. Le taux plein est automatique à 67 ans.

Trimestres validés : Comme pour le régime général, il est nécessaire de valider un certain nombre de trimestres pour obtenir une retraite à taux plein (50%) . Ce nombre de trimestres dépend de l’année de naissance mais il est de 172 trimestres pour les personnes nées à partir de 1966. En cas de trimestre manquant, une décote sera appliquée sur le montant de la retraite de base. En cas de trimestre supplémentaire, une surcote est appliquée.

Voici le tableau récapitulatif des conditions de départ à la retraite suite aux différentes réformes :

Comment est calculée la pension de retraite de la CARMF ?

Le montant total de la pension de retraite dépend du nombre de points accumulés dans les 3 régimes au cours de sa carrière.

Ces points sont en effet convertis en fonction de la valeur du point pour chaque régime. Par exemple, en 2026, la valeur de point est de :

0,6599 € pour le régime de base

77,14 € pour le régime complémentaire

11,82€ pour le régime ASV

Un coefficient de décote ou surcote peut s’appliquer au montant de la retraite de base en cas de trimestres manquants ou de trimestres supplémentaires.

Les retraites complémentaire et ASV ne peuvent bénéficier que d’une surcote. Aucune décote ne peut leur être appliquée. Les médecins ont d’ailleurs la possibilité de racheter des trimestres pour limiter la décote sur le régime de base ou augmenter leur retraite complémentaire.

Il existe aussi une majoration familiale pour les médecins ayant eu ou élevé sous certaines conditions au moins trois enfants. Elle correspond à 10 % de la pension des trois retraites.

Comment fonctionne la pension de réversion CARMF ?

La pension de réversion permet au conjoint survivant ou ex-conjoint de percevoir une partie des droits à retraite du médecin décédé. Elle est cumulable avec la rente conjoint prévue par le régime de prévoyance de la CARMF sous certaines conditions.

La pension de réversion du régime de base

Le bénéficiaire perçoit une pension de réversion du régime de base dès 55 ans. Il doit néanmoins satisfaire des conditions de ressources :

25 001,6 euros maximum par an pour une personne seule

40 002,56 euros pour un couple (conjoint, concubin, Pacs).

Le taux de réversion est de 54% de la pension de retraite du conjoint ou ex conjoint décédé. La pension est majorée de 10% s'ils ont eu 3 enfants.

La pension de réversion est partagée entre tous les conjoints remariés ou non au prorata de la durée de mariage.

La pension de réversion des régimes complémentaire et ASV

La demande de réversion pour les autres régimes est possible à partir de 62 ans.

Il n’y a cependant aucun plafond de ressources pour les régimes complémentaire et ASV.

En cas de multiples ex conjoints, la pension est partagée au prorata de la durée de mariage mais seulement pour les ex conjoints non remariés. Le remariage supprime en effet les droits aux pensions de réversion des régimes complémentaires et ASV.

Le taux de réversion est de :

60% pour le régime complémentaire

50% pour l'ASV

La majoration familiale de 10% s'applique également.

Est-il possible de cumuler emploi et retraite avec la CARMF ?

Oui, un médecin retraité peut continuer à exercer une activité professionnelle tout en percevant sa pension. Ce dispositif de cumul emploi-retraite est soumis à certaines règles :

Cumul intégral : Possible si le médecin a atteint l’âge légal de départ et qu'il ne lui manque aucun trimestre.

Cumul partiel : Si ces conditions ne sont pas remplies, un plafond de revenus s'applique.

Qu'est ce que l'ASV , la retraite supplémentaire pour les médecins conventionnés ?

L’Avantage Social Vieillesse (ASV) est un dispositif spécifique aux médecins conventionnés. Ce régime de retraite supplémentaire financé par des cotisations spécifiques et des contributions de l’assurance maladie, joue un rôle clé dans la constitution de la retraite des médecins.

Les médecins non conventionnés ne peuvent pas bénéficier de l’ASV, ce qui représente une différence majeure entre les statuts.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Qu’est ce que le régime invalidité-décès de la CARMF ?

Le régime invalidité-décès de la CARMF est une prestation obligatoire destinée à couvrir les médecins libéraux affiliés contre les conséquences financières de l’incapacité temporaire, de l'invalidité ou du décès. Ce régime est financé par une cotisation forfaitaire en fonction des revenus du médecin. Il lui assure une protection essentielle ainsi que pour ses ayants-droit.

Les cotisations invalidité-décès de la CARMF

Les cotisations au régime invalidité-décès de la CARMF dépendent des revenus nets d’activité indépendante de l'année N-2. Elles peuvent soit être forfaitaires, soit variables, comme indiqué ci dessous :

Revenus < 48 060€ (1 PASS en 2026) : 626 €

Revenus entre 48 060 € et 144 180€ (3 PASS en 2026). Cotisation variable comprenant une part forfaitaire de 434 € + (revenus x 0,32%) pour la part variable maladie + (revenus x 0,08%) pour la part variable invalidité

Revenus > 144 180€ : 1 010 €

Pour information, jusqu’en 2022, la CARMF appliquait un système de classe de cotisation pour le régime invalidité-décès. Ce système permettait aux médecins libéraux de choisir une classe de cotisation en fonction de leur capacité contributive et de leurs besoins en protection sociale :

Classe A : cotisation minimale, couverture de base en cas d’invalidité ou de décès.

Classe B : cotisation intermédiaire, meilleure indemnisation.

Classe C : couverture encore renforcée, notamment en cas d’invalidité longue durée.

Classe D : cotisation la plus élevée, avec les garanties les plus étendues.

Chaque classe ouvrait droit à des niveaux différents d’indemnisation (rente d’invalidité, capital décès, pension au conjoint survivant…). Le choix de la classe influait donc directement sur le montant des prestations.

Ce système a été supprimé à partir de 2023, au profit d’un barème proportionnel aux revenus, dans un objectif de simplification et d’équité entre les cotisants.

Les indemnités journalières de la Sécurité Sociale en cas d’arrêt de travail des médecins libéraux

En cas d’arrêt de travail pour cause de maladie ou d’accident, les médecins bénéficient, comme tous les professionnels libéraux de la CNAVPL depuis Juillet 2021, d’indemnités journalières de la part de l’Assurance Maladie, sous certaines conditions.

Cette indemnité journalière est versée dès le 4ème jour d’arrêt de travail et jusqu’au 90ème jour. Elle est équivalente à 1/730ème du revenu d’activité annuel moyen des 3 dernières années d’exercice et est plafonnée en 2026 à 197,51 €/jour.

Les indemnités journalières de la CARMF

A partir du 91ème jour d'arrêt de travail, la CARMF prend le relais de la CPAM et propose un système d’indemnités journalières pour garantir un revenu minimum pendant 36 mois maximum.

Le montant des indemnités journalières est fonction des revenus de l'année N-2 et de l'âge du médecin. En 2026, pour les médecins âgés de moins de 62 ans, ces IJ sont de :

Revenus < 48 060 € : 64,84€/jour

Revenus entre 48 060 € et 144 180 € : 1/730 ème des revenus par jour

Revenus > 144 180 € : 197,51€/jour

Au delà de 62 ans les IJ baissent à partir de la 2 ème année d'indemnisation. A partir de 70 ans, les IJ sont divisées par 2.

Pour bénéficier des indemnités journalières, le médecin doit :

Être affilié à la CARMF.

Être à jour de ses cotisations.

Présenter un certificat médical justifiant l’arrêt de travail.

Les prestations de la CARMF en cas d'invalidité

Pour bénéficier des prestations de la CARMF, le médecin doit être reconnu atteint d’une maladie ou victime d’un accident entraînant une invalidité totale et définitive le rendant absolument incapable d’exercer sa profession.

La CARMF prévoit alors le versement jusqu’à la retraite d’une rente d'invalidité annuelle, dont le montant est fonction du meilleur revenu des trois dernières années :

Revenu < 48 060€ : 23 662 €

Revenu entre 48 060€ et 144 180 € : variable selon les revenus

Revenu > 144 180 € : 31 549 €

Il existe une majoration de 8 788,52 € par an pour chaque enfant à charge du médecin.

Les prestations de la CARMF en cas de décès

En cas de décès d’un médecin affilié à la CARMF, une indemnité décès est attribuée à ses ayants-droit sous certaines conditions. Le médecin doit être :

âgé de moins de 75 ans ;

à jour de ses cotisations à la CARMF

cotisant non retraité ou non titulaire de l’allocation d’invalidité.

L’indemnité décès est forfaitaire et ne dépend pas du niveau de revenus. Elle s’élève à 71 500€ en 2026.

Une rente annuelle au conjoint survivant de moins de 60 ans est également prévue. Elle se situe en moyenne entre 8 557,2 € et 17 114,4 € en 2026.

En 2026, une rente annuelle de 10 078,48€ est également prévue pour les enfants à charge jusqu’à l’âge de 21 ans ou 25 ans en cas de poursuite des études.

Pourquoi la CARMF est-elle essentielle pour les médecins libéraux ?

La CARMF constitue un pilier fondamental pour les médecins libéraux, leur offrant :

Une protection d’une partie de leurs revenus en cas d’arrêt de travail ou d’incapacité permanente.

Une retraite complémentaire solide, grâce à l’ASV et au régime complémentaire.

Une couverture pour leurs proches, via la pension de réversion et les prestations de prévoyance en cas de décès.

Cette protection sociale assurée par la CARMF est cependant insuffisante pour maintenir le niveau de vie des médecins en cas d’incapacité à travailler et au moment de partir à la retraite. D’où la nécessité en tant que professionnel libéral de mettre en place des mécanismes complémentaires de protection sociale : contrat de prévoyance individuel, plan épargne retraite (PER).

En plus grâce au dispositif Madelin, vous avez la possibilité de déduire les cotisations à votre contrat de prévoyance de vos revenus imposables. Il ne faut donc pas hésiter à se protéger davantage. En ce qui concerne l’épargne retraite, le PER bénéficie également d’un avantage fiscal intéressant puisque vous pouvez aussi déduire les versements sur votre PER de vos revenus imposables.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Avec ce guide complet, vous avez désormais toutes les clés pour comprendre le fonctionnement de la CARMF et son rôle crucial dans la vie des médecins libéraux en France.

Que vous soyez en début de carrière ou proche de la retraite, bien maîtriser ces éléments est essentiel pour garantir une bonne protection de base en cas d’accident de la vie et une transition sereine vers la retraite.

En tant que courtier conseil spécialisé dans la protection sociale, nous sommes à votre disposition chez Lilycare pour vous accompagner dans la recherche et la mise en place de ces dispositifs complémentaires, adaptés à votre situation personnelle et professionnelle. Nous vous apporterons le conseil nécessaire et sur mesure pour vous aider à faire les bons choix. Contactez-nous

Sommaire

La retraite et la prévoyance sont des sujets essentiels pour les médecins libéraux en France. Face à des régimes complexes et des obligations spécifiques, il peut être difficile de s'y retrouver. La CARMF, ou Caisse Autonome de Retraite des Médecins de France, est au cœur de ce système. Ce régime, spécialement conçu pour les médecins, joue un rôle central dans la préparation de leur retraite et dans leur protection sociale. Comment fonctionne la CARMF ? Quelles sont les cotisations nécessaires et les droits associés ? Cet article vous guide à travers les subtilités de cette caisse essentielle pour les praticiens libéraux.

Qu’est ce que la CARMF ?

La CARMF (Caisse Autonome de Retraite des Médecins de France) est la caisse de retraite obligatoire spécifique pour les médecins exerçant en libéral en France. Elle fait partie des 10 caisses professionnelles de la CNAVPL. Elle gère plusieurs aspects de leur protection sociale :

les régimes de retraite (régime de base, complémentaire et supplémentaire)

les prestations d'invalidité-décès.

Ainsi, la CARMF joue un rôle essentiel dans la sécurité financière des médecins libéraux tout au long de leur carrière et lors de leur retraite.

Qui est affilié à la CARMF ?

L’affiliation à la CARMF (Caisse Autonome de Retraite des Médecins de France) est obligatoire pour tout médecin exerçant une activité libérale en France métropolitaine, dans les départements d’Outre-mer ou à Monaco. Cela inclut :

Les installations en cabinet libéral

Les remplacements

Les expertises pour des compagnies d’assurance ou laboratoires privés

L’exercice en secteur privé à l’hôpital

L’activité en société d’exercice libéral (SEL)

Toute autre activité rémunérée sous forme d’honoraires, même hors médecine de soins

Les étudiants en médecine effectuant des remplacements sous licence sont également concernés

Quelles sont les démarches d’affiliation à la CARMF ?

La déclaration d’activité doit être effectuée dans le mois suivant le début de l’exercice libéral. L’affiliation prend effet au premier jour du trimestre civil suivant le début de l’activité.

La procédure peut être réalisée en ligne via l’espace personnel eCARMF, accessible sur le site officiel de la CARMF.

Cas particuliers :

Médecins remplaçants, régulateurs ou experts : une demande de dispense d’affiliation est possible si le revenu net d’activité indépendante est inférieur à 15 000 € et si le médecin n’est pas assujetti à la contribution économique territoriale (CET). Cette dispense n’est pas automatique et doit être sollicitée.

Sociétés d’exercice libéral (SEL) : les médecins associés exerçant une activité médicale au sein d’une SEL doivent s’affilier à la CARMF, même s’ils occupent des fonctions de mandataire social

Qu'est-ce que le régime de retraite CARMF ?

Le régime de retraite de la CARMF comporte 3 régimes différents :

Le régime de base : Obligatoire pour tous les médecins exerçant une activité libérale. Il fonctionne selon un système de points en fonction des cotisations versées et permet de valider des trimestres de retraite, déterminants dans le calcul de la pension de retraite.

Le régime complémentaire obligatoire : Obligatoire également pour tous les médecins exerçant une activité libérale. Il repose aussi sur un système de points. Les cotisations versées sont converties en points qui déterminent le montant de la retraite complémentaire au moment du départ à la retraite.

L’ASV (Avantage Social Vieillesse) : Ce dispositif sur-complémentaire est réservé aux médecins conventionnés et est financé en partie par les cotisations, en partie par l’Assurance Maladie.

Quelles sont les cotisations retraite de la CARMF ?

Les cotisations retraites à la CARMF varient selon plusieurs critères :

Le revenu annuel déclaré par le médecin libéral.

Le secteur d'activité (conventionné ou non) pour l’ASV.

Toutes les cotisations versées dans les différents régimes donnent droit à des points, en fonction du montant de la cotisation. Ces points seront convertis au moment du départ à la retraite pour déterminer la pension définitive.

Les cotisations au régime de base

Pour le régime de base, les cotisations retraites sont appelées à titre provisionnel en fonction des revenus nets d’activité indépendante de l’année N-2. Elles sont ensuite régularisées en fonction des revenus réels de l'année N-1 quand ceux-ci sont connus.

Le taux appliqué est de :

8,23% sur la tranche 1 des revenus jusqu’à 1PASS (48 060€ en 2026)

1,87% sur la tranche de 1 à 5 PASS (240 300€ en 2026)

Une cotisation minimale de 529€ est prévue en cas de revenus inférieurs à 5 243 €. Elle permet également de valider deux trimestres de cotisation. La cotisation maximale au régime de base est de 8 151 € .

💡 A noter que les médecins de secteur 1 bénéficient d’une participation de l’Assurance Maladie au financement de leurs cotisations du régime de base.

2,15 % pour les revenus < 67 284 € (1,4 PASS) ;

1,51 % pour les revenus ≥ 67 284 € (1,4 PASS) et ≤ 120 150 € (2,5 PASS) ;

1,12 % pour les revenus > 120 150€ .

Les cotisations au régime complémentaire

Pour le régime complémentaire vieillesse, la cotisation est équivalente à 11,8% des revenus d’activité de l’année N-2 dans la limite de 168 210 euros (3,5 PASS) et n’est pas soumise à une régularisation. Elle est plafonnée à 19 849 euros en 2026.

Les cotisations au régime ASV

En ce qui concerne l’ASV, la retraite supplémentaire des médecins, le cotisation se compose de :

une part forfaitaire : 1 917€ à la charge du médecin et 3834€ à la charge de la CPAM pour les médecins en secteur 1 et 5 751€ pour le secteur 2 en 2026)

une part proportionnelle dite part d’ajustement équivalente à 3,8% du revenu conventionnel net de l’année N-2, dans la limite de 240 300 euros (5 PASS) pour le secteur 1 dont ⅔ sont pris en charge par la CPAM. Pour les médecins en secteur 2, la part d'ajustement est équivalente à 4% et il n’y a aucune prise en charge par l’assurance maladie.

Les conditions de la retraite des médecins

Pour liquider ses droits à la retraite de la CARMF, un médecin doit remplir plusieurs conditions :

Âge de départ : L’âge légal est fixé à 64 ans pour les médecins nés à partir de 1969, quel que soit le nombre de trimestres cotisés. Le taux plein est automatique à 67 ans.

Trimestres validés : Comme pour le régime général, il est nécessaire de valider un certain nombre de trimestres pour obtenir une retraite à taux plein (50%) . Ce nombre de trimestres dépend de l’année de naissance mais il est de 172 trimestres pour les personnes nées à partir de 1966. En cas de trimestre manquant, une décote sera appliquée sur le montant de la retraite de base. En cas de trimestre supplémentaire, une surcote est appliquée.

Voici le tableau récapitulatif des conditions de départ à la retraite suite aux différentes réformes :

Comment est calculée la pension de retraite de la CARMF ?

Le montant total de la pension de retraite dépend du nombre de points accumulés dans les 3 régimes au cours de sa carrière.

Ces points sont en effet convertis en fonction de la valeur du point pour chaque régime. Par exemple, en 2026, la valeur de point est de :

0,6599 € pour le régime de base

77,14 € pour le régime complémentaire

11,82€ pour le régime ASV

Un coefficient de décote ou surcote peut s’appliquer au montant de la retraite de base en cas de trimestres manquants ou de trimestres supplémentaires.

Les retraites complémentaire et ASV ne peuvent bénéficier que d’une surcote. Aucune décote ne peut leur être appliquée. Les médecins ont d’ailleurs la possibilité de racheter des trimestres pour limiter la décote sur le régime de base ou augmenter leur retraite complémentaire.

Il existe aussi une majoration familiale pour les médecins ayant eu ou élevé sous certaines conditions au moins trois enfants. Elle correspond à 10 % de la pension des trois retraites.

Comment fonctionne la pension de réversion CARMF ?

La pension de réversion permet au conjoint survivant ou ex-conjoint de percevoir une partie des droits à retraite du médecin décédé. Elle est cumulable avec la rente conjoint prévue par le régime de prévoyance de la CARMF sous certaines conditions.

La pension de réversion du régime de base

Le bénéficiaire perçoit une pension de réversion du régime de base dès 55 ans. Il doit néanmoins satisfaire des conditions de ressources :

25 001,6 euros maximum par an pour une personne seule

40 002,56 euros pour un couple (conjoint, concubin, Pacs).

Le taux de réversion est de 54% de la pension de retraite du conjoint ou ex conjoint décédé. La pension est majorée de 10% s'ils ont eu 3 enfants.

La pension de réversion est partagée entre tous les conjoints remariés ou non au prorata de la durée de mariage.

La pension de réversion des régimes complémentaire et ASV

La demande de réversion pour les autres régimes est possible à partir de 62 ans.

Il n’y a cependant aucun plafond de ressources pour les régimes complémentaire et ASV.

En cas de multiples ex conjoints, la pension est partagée au prorata de la durée de mariage mais seulement pour les ex conjoints non remariés. Le remariage supprime en effet les droits aux pensions de réversion des régimes complémentaires et ASV.

Le taux de réversion est de :

60% pour le régime complémentaire

50% pour l'ASV

La majoration familiale de 10% s'applique également.

Est-il possible de cumuler emploi et retraite avec la CARMF ?

Oui, un médecin retraité peut continuer à exercer une activité professionnelle tout en percevant sa pension. Ce dispositif de cumul emploi-retraite est soumis à certaines règles :

Cumul intégral : Possible si le médecin a atteint l’âge légal de départ et qu'il ne lui manque aucun trimestre.

Cumul partiel : Si ces conditions ne sont pas remplies, un plafond de revenus s'applique.

Qu'est ce que l'ASV , la retraite supplémentaire pour les médecins conventionnés ?

L’Avantage Social Vieillesse (ASV) est un dispositif spécifique aux médecins conventionnés. Ce régime de retraite supplémentaire financé par des cotisations spécifiques et des contributions de l’assurance maladie, joue un rôle clé dans la constitution de la retraite des médecins.

Les médecins non conventionnés ne peuvent pas bénéficier de l’ASV, ce qui représente une différence majeure entre les statuts.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Qu’est ce que le régime invalidité-décès de la CARMF ?

Le régime invalidité-décès de la CARMF est une prestation obligatoire destinée à couvrir les médecins libéraux affiliés contre les conséquences financières de l’incapacité temporaire, de l'invalidité ou du décès. Ce régime est financé par une cotisation forfaitaire en fonction des revenus du médecin. Il lui assure une protection essentielle ainsi que pour ses ayants-droit.

Les cotisations invalidité-décès de la CARMF

Les cotisations au régime invalidité-décès de la CARMF dépendent des revenus nets d’activité indépendante de l'année N-2. Elles peuvent soit être forfaitaires, soit variables, comme indiqué ci dessous :

Revenus < 48 060€ (1 PASS en 2026) : 626 €

Revenus entre 48 060 € et 144 180€ (3 PASS en 2026). Cotisation variable comprenant une part forfaitaire de 434 € + (revenus x 0,32%) pour la part variable maladie + (revenus x 0,08%) pour la part variable invalidité

Revenus > 144 180€ : 1 010 €

Pour information, jusqu’en 2022, la CARMF appliquait un système de classe de cotisation pour le régime invalidité-décès. Ce système permettait aux médecins libéraux de choisir une classe de cotisation en fonction de leur capacité contributive et de leurs besoins en protection sociale :

Classe A : cotisation minimale, couverture de base en cas d’invalidité ou de décès.

Classe B : cotisation intermédiaire, meilleure indemnisation.

Classe C : couverture encore renforcée, notamment en cas d’invalidité longue durée.

Classe D : cotisation la plus élevée, avec les garanties les plus étendues.

Chaque classe ouvrait droit à des niveaux différents d’indemnisation (rente d’invalidité, capital décès, pension au conjoint survivant…). Le choix de la classe influait donc directement sur le montant des prestations.

Ce système a été supprimé à partir de 2023, au profit d’un barème proportionnel aux revenus, dans un objectif de simplification et d’équité entre les cotisants.

Les indemnités journalières de la Sécurité Sociale en cas d’arrêt de travail des médecins libéraux

En cas d’arrêt de travail pour cause de maladie ou d’accident, les médecins bénéficient, comme tous les professionnels libéraux de la CNAVPL depuis Juillet 2021, d’indemnités journalières de la part de l’Assurance Maladie, sous certaines conditions.

Cette indemnité journalière est versée dès le 4ème jour d’arrêt de travail et jusqu’au 90ème jour. Elle est équivalente à 1/730ème du revenu d’activité annuel moyen des 3 dernières années d’exercice et est plafonnée en 2026 à 197,51 €/jour.

Les indemnités journalières de la CARMF

A partir du 91ème jour d'arrêt de travail, la CARMF prend le relais de la CPAM et propose un système d’indemnités journalières pour garantir un revenu minimum pendant 36 mois maximum.

Le montant des indemnités journalières est fonction des revenus de l'année N-2 et de l'âge du médecin. En 2026, pour les médecins âgés de moins de 62 ans, ces IJ sont de :

Revenus < 48 060 € : 64,84€/jour

Revenus entre 48 060 € et 144 180 € : 1/730 ème des revenus par jour

Revenus > 144 180 € : 197,51€/jour

Au delà de 62 ans les IJ baissent à partir de la 2 ème année d'indemnisation. A partir de 70 ans, les IJ sont divisées par 2.

Pour bénéficier des indemnités journalières, le médecin doit :

Être affilié à la CARMF.

Être à jour de ses cotisations.

Présenter un certificat médical justifiant l’arrêt de travail.

Les prestations de la CARMF en cas d'invalidité

Pour bénéficier des prestations de la CARMF, le médecin doit être reconnu atteint d’une maladie ou victime d’un accident entraînant une invalidité totale et définitive le rendant absolument incapable d’exercer sa profession.

La CARMF prévoit alors le versement jusqu’à la retraite d’une rente d'invalidité annuelle, dont le montant est fonction du meilleur revenu des trois dernières années :

Revenu < 48 060€ : 23 662 €

Revenu entre 48 060€ et 144 180 € : variable selon les revenus

Revenu > 144 180 € : 31 549 €

Il existe une majoration de 8 788,52 € par an pour chaque enfant à charge du médecin.

Les prestations de la CARMF en cas de décès

En cas de décès d’un médecin affilié à la CARMF, une indemnité décès est attribuée à ses ayants-droit sous certaines conditions. Le médecin doit être :

âgé de moins de 75 ans ;

à jour de ses cotisations à la CARMF

cotisant non retraité ou non titulaire de l’allocation d’invalidité.

L’indemnité décès est forfaitaire et ne dépend pas du niveau de revenus. Elle s’élève à 71 500€ en 2026.

Une rente annuelle au conjoint survivant de moins de 60 ans est également prévue. Elle se situe en moyenne entre 8 557,2 € et 17 114,4 € en 2026.

En 2026, une rente annuelle de 10 078,48€ est également prévue pour les enfants à charge jusqu’à l’âge de 21 ans ou 25 ans en cas de poursuite des études.

Pourquoi la CARMF est-elle essentielle pour les médecins libéraux ?

La CARMF constitue un pilier fondamental pour les médecins libéraux, leur offrant :

Une protection d’une partie de leurs revenus en cas d’arrêt de travail ou d’incapacité permanente.

Une retraite complémentaire solide, grâce à l’ASV et au régime complémentaire.

Une couverture pour leurs proches, via la pension de réversion et les prestations de prévoyance en cas de décès.

Cette protection sociale assurée par la CARMF est cependant insuffisante pour maintenir le niveau de vie des médecins en cas d’incapacité à travailler et au moment de partir à la retraite. D’où la nécessité en tant que professionnel libéral de mettre en place des mécanismes complémentaires de protection sociale : contrat de prévoyance individuel, plan épargne retraite (PER).

En plus grâce au dispositif Madelin, vous avez la possibilité de déduire les cotisations à votre contrat de prévoyance de vos revenus imposables. Il ne faut donc pas hésiter à se protéger davantage. En ce qui concerne l’épargne retraite, le PER bénéficie également d’un avantage fiscal intéressant puisque vous pouvez aussi déduire les versements sur votre PER de vos revenus imposables.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Avec ce guide complet, vous avez désormais toutes les clés pour comprendre le fonctionnement de la CARMF et son rôle crucial dans la vie des médecins libéraux en France.

Que vous soyez en début de carrière ou proche de la retraite, bien maîtriser ces éléments est essentiel pour garantir une bonne protection de base en cas d’accident de la vie et une transition sereine vers la retraite.

En tant que courtier conseil spécialisé dans la protection sociale, nous sommes à votre disposition chez Lilycare pour vous accompagner dans la recherche et la mise en place de ces dispositifs complémentaires, adaptés à votre situation personnelle et professionnelle. Nous vous apporterons le conseil nécessaire et sur mesure pour vous aider à faire les bons choix. Contactez-nous

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

13 mai 2026

Quel capital décès pour les professionnels indépendants ?

Capital décès des professionnels indépendants : montant, bénéficiaires, démarches. Un guide clair pour anticiper vos besoins et mieux protéger vos proches.

Lire l'article