Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Conseils de Lily

CARPIMKO : tout savoir sur la retraite et la prévoyance des paramédicaux

CARPIMKO : tout savoir sur la retraite et la prévoyance des paramédicaux

La CARPIMKO joue un rôle crucial dans la retraite et la prévoyance des paramédicaux libéraux. Pourtant, son fonctionnement reste parfois méconnu. On vous éclaire.

La CARPIMKO joue un rôle crucial dans la retraite et la prévoyance des paramédicaux libéraux. Pourtant, son fonctionnement reste parfois méconnu. On vous éclaire.

Sommaire

La CARPIMKO (Caisse Autonome de Retraite et de Prévoyance des Infirmiers, Masseurs-kinésithérapeutes, Orthophonistes et Orthoptistes) est une institution clé pour les professionnels paramédicaux libéraux. Elle joue un rôle crucial dans leur retraite et leur prévoyance. Pourtant, son fonctionnement reste parfois méconnu. Découvrez tout ce qu’il faut savoir sur cette caisse pour optimiser vos droits et bénéficier pleinement de ses services.

Qu'est-ce que la CARPIMKO ?

La CARPIMKO est l'une des dix caisses professionnelles de la CNAVPL (Caisse Nationale d'Assurance Vieillesse des Professions Libérales). Elle gère la retraite et la prévoyance des professionnels libéraux paramédicaux exerçant en France. Créée pour répondre aux spécificités de ces métiers, elle offre une couverture sociale adaptée à leurs besoins.

La CARPIMKO gère 4 régimes obligatoires pour ses affiliés :

le régime de base de retraite

le régime complémentaire de retraite

l’Avantage Social Vieillesse (ASV) ou Prestations Complémentaires Vieillesse (PCV) qui est un régime de retraite surcomplémentaire

le régime invalidité-décès

Qui cotise à la CARPIMKO ?

Sont affiliés à la CARPIMKO les professionnels exerçant en libéral dans les domaines suivants :

Infirmiers,

Masseurs-kinésithérapeutes,

Orthophonistes,

Orthoptistes,

Pédicures-podologues.

Ces affiliés cotisent obligatoirement à cette caisse dès qu'ils exercent à titre libéral.

Comment et quand s'affilier à la CARPIMKO ?

L’affiliation à la CARPIMKO se fait automatiquement lors de l’enregistrement de l’activité libérale auprès de l’URSSAF. Il est crucial de déclarer son activité dès son lancement pour éviter tout retard et pénalités. Les professionnels doivent fournir un dossier d’inscription avec leurs informations fiscales et administratives.

Quelles sont les cotisations à verser au régime obligatoire CARPIMKO ?

La CARPIMKO impose des cotisations obligatoires pour financer les 4 régimes obligatoires fournissant les prestations de retraite et de prévoyance. La somme de toutes ces cotisations obligatoires donne le montant de la cotisation globale à verser à la CARPIMKO.

Montant de la cotisation au régime de retraite de base CARPIMKO 2026

Elle est calculée selon le revenu professionnel de l’année N-1 et correspond à l’addition de

8,23% sur la tranche des revenus inférieurs au PASS (48 060€ en 2026)

1,87% sur la tranche entre 1 PASS et 5 PASS (240 300 € en 2026).

Elle garantit l'acquisition de points de retraite et la validation de trimestres pour la retraite. Une régularisation est prévue lorsque les revenus de l’année N sont définitivement connus.

Cotisation au régime de retraite complémentaire CARPIMKO

La cotisation au régime de retraite complémentaire est égale à 8,7% de la tranche de revenus comprise entre 2 091€ et 12 544€ (entre 0,5 et 3 PASS)

Elle permet également d’acquérir des points de retraite.

Cotisation à l’ASV (Assurance Social Vieillesse)

Cette cotisation à la retraite supplémentaire est en partie prise en charge par la l’Assurance Maladie. Elle se compose de :

une cotisation forfaitaire de 224 € à la charge de l’assuré et 447 € à la charge de la CPAM

une part proportionnelle correspondant à 0,4% des revenus conventionnés de l’année N-1. L’assuré prend en charge 40% de cette somme et la CPAM paye le reste.

Elle permet également de cumuler des points.

Cotisation invalidité-décès

Il s’agit d’une cotisation forfaitaire de 1022€ en 2026.

Le règlement des cotisations CARPIMKO en cas d'accident ou de maladie

En cas d’incapacité temporaire ou totale de travail reconnue par le médecin conseil de la CARPIMKO et supérieure 6 mois, il est possible de bénéficier d’une exonération automatique des cotisations du régime de base et du régime complémentaire sans incidence sur vos droits à la retraite.

Attention ! La cotisation invalidité-décès reste due depuis le 1er Janvier 2025. Ce n'était pas le cas auparavant.

Le fonctionnement de la retraite CARPIMKO

La CARPIMKO a la particularité de gérer trois régimes de retraite obligatoires : base, complémentaire et surcomplémentaire (ASV).

Les conditions de départ à la retraite

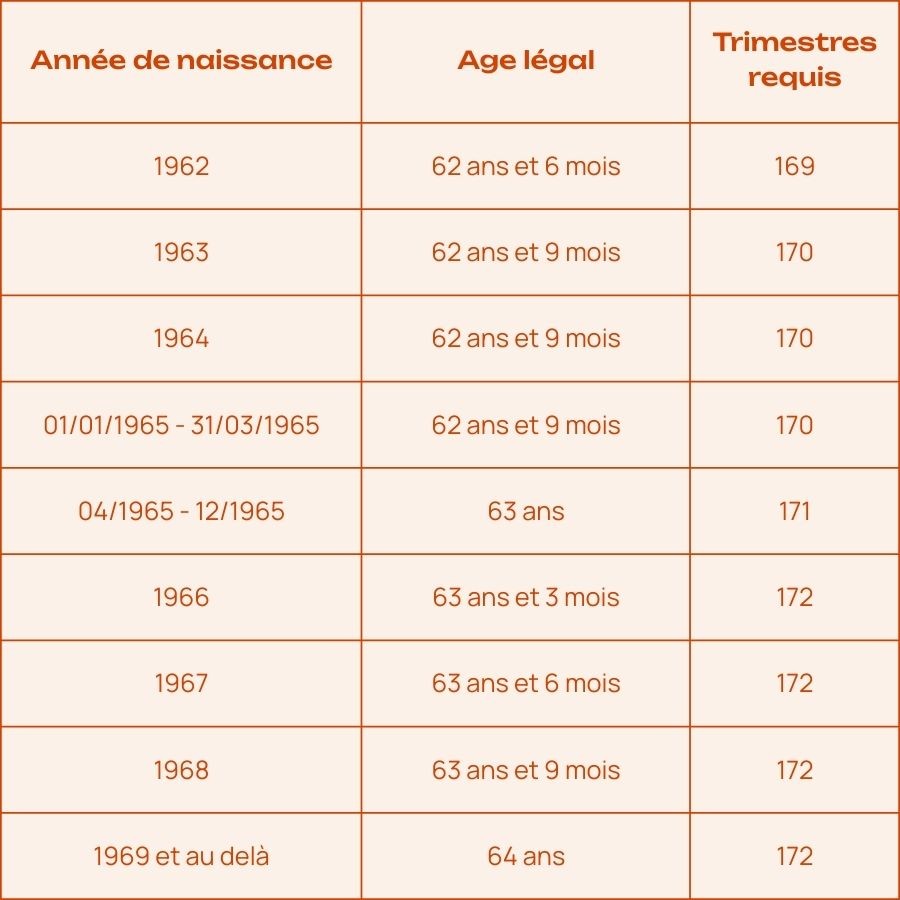

Il est possible de partir à la retraite de 62 à 64 ans selon le calendrier progressif en vigueur depuis la réforme des retraites ci dessous :

Le taux plein est accordé automatiquement à partir de 67 ans.

Entre 62 et 67 ans, la retraite est à taux plein en cas de validation du nombre de trimestres requis pour la génération de l'affilié (172 trimestres à partir des générations nées en 1966). Il est possible de bénéficier d’une surcote si le nombre de trimestres validés est supérieur au nombre de trimestres requis. En cas de trimestres manquants, une décote est appliquée.

Les trimestres pris en compte sont :

Les trimestres cotisés (travaillés) et les trimestres assimilés (chômage, maladie), toutes caisses de retraite confondues

Les trimestres validés par le service national obligatoire

Les rachats de trimestres toutes caisses de retraites et tous régimes confondus

Les trimestres validés au titre des enfants et d’aidant familial

Pour le régime ASV , l'âge minimum légal est de 60 ans et le taux plein à 65 ans. Une décote définitive du montant de votre pension peut être appliquée en cas de départ avant l'âge du taux plein.

Comment est calculé le montant de la retraite ?

Les cotisations versées tout au long de la carrière permettent d'acquérir des points chaque année. Les cotisations au régime de base permettent également de valider au maximum 4 trimestres par an.

Le montant de la pension est calculé au moyen des paramètres suivants :

Les trimestres (durée d'assurance)

Le nombre de points acquis par l’assuré

La valeur du point au moment de son départ à la retraite

Une décote ou une surcote peuvent s’appliquer sur les régimes de base et complémentaire en cas de trimestres manquants ou de trimestres supplémentaires (+ ou - 1,25% par trimestres) .

Les trimestres ne sont en revanche pas pris en compte dans le calcul de la pension du régime ASV. Aucune surcote n’est possible mais une décote s’applique en cas de départ à la retraite avant 65 ans, âge du taux plein de l’ASV (5% par an quand même !).

Lilycare vous accompagne dans vos démarches de demande de liquidation. Contactez-nous.

La pension de réversion CARPIMKO

La pension de réversion permet de garantir au conjoint ou ex-conjoint survivant , même remarié, un niveau de vie correct.

La réversion concernant le régime de base

Pour bénéficier d'une pension de réversion dans le cadre du régime de base, l’âge requis est de minimum 55 ans.

Les ressources du demandeur ne doivent pas dépasser :

25 001,6€ pour une personne seule en 2026

40 002,56€ pour un ménage

Le montant de la pension s'élève à 54 % de la retraite du défunt.

En cas de divorce, la pension est partagée entre le conjoint et les ex-conjoints au prorata du nombre d’années de mariage. Le remariage ne supprime pas les droits mais la base de calcul est revue.

Une majoration pourra être accordée au conjoint survivant ou à l'ex-conjoint remplissant les conditions suivantes :

Être âgé de 65 ans minimum.

Avoir fait valoir l'intégralité de ses droits à la retraite, qu'il s'agisse de pensions personnelles ou de réversion, issues des régimes de base et complémentaires français, étrangers ou des organisations internationales.

Percevoir un total mensuel de pensions ne dépassant pas 1006,69€ (à compter du 1er janvier 2026).

Cette majoration, équivalente à 11,1 % du montant de la pension de réversion du régime de base, sera appliquée automatiquement dès que l'ensemble des droits à la retraite aura été consolidé, sans nécessité d'en faire la demande.

La réversion pour le régime complémentaire

Dans le cadre du régime complémentaire, l'âge minimum du demandeur est de 55 ans . Il doit avoir été marié pendant au moins 2 ans à l'affilié défunt, sans condition d'enfant issu du mariage.

La pension de réversion correspond à 60% de la pension du titulaire.

En cas de divorce, la pension est répartie entre le conjoint survivant et les ex-conjoints en fonction de la durée des mariages. Le remariage entraîne une suspension des droits.

La réversion du régime ASV

Pour l’ASV, l’âge minimum du demandeur est de 65 ans (60 ans en cas d’inaptitude) et il doit avoir été marié pendant 2 ans avec le défunt (sans condition si un enfant est issu de l’union).

Le régime ASV offre une pension équivalente à 50 % de la pension ASV du titulaire.

En cas de divorce, la pension est répartie entre le conjoint survivant et les ex-conjoints en fonction de la durée des mariages. Le remariage entraîne une suspension des droits.

Pour vous faire gagner du temps, Lilycare vous accompagne dans les démarches de demande de réversion.

Comment augmenter sa retraite CARPIMKO ?

Il existe différents moyens pour améliorer sa pension de retraite :

Vérifier son relevé de carrière

Pour éviter les erreurs ou omissions, il est recommandé de consulter régulièrement son relevé de carrière. Cela permet d’identifier les éventuelles anomalies, comme des périodes non comptabilisées, et de les rectifier rapidement. Vous pouvez demander un bilan retraite pour être accompagné dans cette démarche de vérification.

Racheter des trimestres manquants

Les affiliés qui n’ont pas cotisé durant certaines périodes de leur carrière, comme pendant des études supérieures ou des interruptions d’activité, peuvent racheter des trimestres. Cette démarche est particulièrement avantageuse pour ceux qui souhaitent atteindre le taux plein ou réduire la décote appliquée à leur pension. Elle nécessite néanmoins un étude pour valider la rentabilité. Demandez conseil à un spécialiste.

Notez que certaines périodes non travaillées, comme le congé maternité, les périodes de chômage ou encore le service militaire, peuvent être validées comme trimestres sous conditions. Il est important de vérifier ces droits auprès de la CARPIMKO pour maximiser le nombre de trimestres validés.

Allonger la durée d’activité ou travailler en cumul emploi retraite

Continuer à travailler au-delà de l’âge légal de la retraite permet non seulement de continuer à accumuler des points, mais également de bénéficier d’une majoration sur la pension de base et complémentaire. Cela constitue une option judicieuse pour ceux qui le peuvent et souhaitent améliorer leur niveau de vie à la retraite. Vous pouvez également demander un cumul emploi retraite. Cela vous permet de percevoir votre pension de retraite tout en touchant des revenus d’activité.

Profiter de la majoration pour enfants

Si vous avez eu 3 enfants et plus, vous pouvez bénéficier d’une majoration de 10% sur les pensions du régime de base et du régime complémentaire.

Souscrire un PER (Plan Epargne Retraite)

Le PER vous permet de constituer une épargne à long terme pendant votre carrière tout en bénéficiant d’avantages fiscaux. C’est un excellent moyen d’améliorer ses revenus à la retraite.

Votre PER, sur-mesure

Épargnez pour demain, déduisez aujourd'hui.

La prévoyance obligatoire des affiliés à la CARPIMKO

En échange du versement de la cotisation invalidité-décès, vous bénéficiez d’une couverture de base en cas d’incapacité temporaire ou définitive de travailler et en cas de décès. Découvrez les garanties de votre régime de prévoyance obligatoire.

La garantie arrêt de travail

En cas d’incapacité temporaire due à une maladie ou un accident, la CARPIMKO verse des indemnités journalières à partir du 91e jour d’arrêt et au plus tard jusqu’au dernier jour de la 3e année d'incapacité. 3 mois sans revenus, ça peut mettre en difficulté votre activité !

Le montant des indemnités journalières de la CARPIMKO est de 55,44 € brut avec des majorations possibles dans certains cas :

8,06€ jour en cas de descendant à charge,

20,16€ si besoin d’une tierce personne

Heureusement, depuis la réforme de Juillet 2021, les affiliés à la CARPIMKO comme toutes les professions libérales affiliées à la CNAVPL bénéficient d’indemnités journalières de la CPAM dès le 4ème jour d’arrêt de travail et jusqu'au 90ème jour.

C’est un véritable progrès dans la protection sociale des auxiliaires médicaux en cas d’incapacité temporaire à exercer leur activité pour cause de maladie, d’accident ou d’hospitalisation.

Cette indemnité de l’assurance maladie correspond à 1/730e du revenu d’activité annuel moyen (Raam), sur les 3 années civiles précédant la date de l’arrêt de travail dans la limite de 3PASS. Elle est plafonnée à 197,51€ bruts en 2026.

Le congé maternité

Aujourd’hui, les professionnelles de santé libérales, affiliées à la CARPIMKO bénéficient de deux types d’indemnités en cas de grossesse :

L’allocation forfaitaire de repos maternel

L'indemnité journalière forfaitaire

Pour accéder à cette indemnisation par la CARPIMKO, les professionnelles de santé libérales doivent déclarer leur grossesse auprès de leur CPAM avant la fin du 3ème mois de grossesse.

Depuis le 1er Janvier 2025, c'est l'Assurance Maladie qui prend en charge l'indemnisation du congé maternité légal. La CARPIMKO intervient éventuellement en cas de grossesse ou suite de couches pathologiques nécessitant un arrêt d'activité hors congé maternité légal.

La garantie Invalidité

La Carpimko verse une rente invalidité à tout affilié à compter du 1er jour de la quatrième année suivant l’incapacité de travail médicalement reconnue. Elle prend donc la suite de l'allocation journalière d'incapacité de travail.

En cas d’invalidité supérieure ou égale à 66%, la CARPIMKO verse une rente annuelle forfaitaire de 10 080€ en 2026.

En cas d’invalidité totale et permanente à 100%, le rente annuelle est de 20 160€. Une majoration est prévue en cas de personne à charge ou de recours nécessaire à une tierce personne.

Cette rente est conçue pour compenser une partie de la perte de revenus liée à l’arrêt de l’activité.

Attention ! En cas d’invalidité inférieure à 66%, la CARPIMKO ne verse donc aucune indemnité.

La garantie Décès

En cas de décès de l’affilié, La CARPIMKO prévoit le versement de :

un capital décès non imposable fiscalement selon la situation familiale :

54 432 € si marié ou pacsé avec enfant(s) à charge

36 288 € si marié ou pacsé sans enfant à charge

18 144 € si aucun ayant droit à charge

une rente annuelle de survie versée au conjoint marié ou pacsé d’un montant de 10 080€.

une rente éducation de 7560€ par an versée aux enfants de moins de 18 ans (25 ans en cas de poursuite des études et au delà en cas de handicap permanent)

Cela vise à protéger financièrement les proches.

Quels sont les avantages d’un contrat de prévoyance pour un(e) affilié(e) CARPIMKO ?

Souscrire un contrat de prévoyance complémentaire représente un véritable atout pour les affiliés CARPIMKO.

Renforcer leur couverture en cas d'arrêt de travail

Même si la CPAM et la CARPIMKO prévoient des indemnités journalières en cas d'arrêt de travail, ces dernières peuvent être insuffisantes pour maintenir un niveau de vie confortable, notamment pour les professionnels ayant des charges fixes élevées (loyers, crédits, etc.).

Un contrat de prévoyance complémentaire garantit une indemnisation plus adaptée à ces besoins spécifiques.

Protéger sa famille en cas de décès

La CARPIMKO offre une garantie décès, mais celle-ci peut ne pas être suffisante pour couvrir les besoins financiers de vos proches sur le long terme (éducation des enfants, remboursement d’un crédit immobilier, etc.).

Avec un contrat de prévoyance, vous pouvez choisir des options spécifiques comme le versement d’une rente éducation pour les enfants ou une rente conjoint, permettant ainsi d’assurer une sécurité financière durable et adaptée pour vos proches.

Compléter les prestations d'invalidité

En cas d’invalidité partielle ou totale, les rentes versées par la CARPIMKO peuvent ne pas compenser la perte de revenus, surtout si vous aviez un revenu élevé avant l’arrêt de votre activité.

Une prévoyance complémentaire permet d’obtenir une rente plus conséquente, afin de maintenir un niveau de vie adéquat malgré la diminution de vos revenus professionnels.

Bénéficier d’une couverture personnalisée

Les contrats de prévoyance sont souvent modulables. Ils permettent d’ajuster les garanties en fonction de votre situation personnelle et professionnelle :

Choisir des franchises plus courtes pour percevoir rapidement des indemnités,

Souscrire une garantie frais généraux pour assurer le paiement des charges fixes professionnelles en cas d’arrêt de travail,

Ajouter des garanties spécifiques selon vos besoins

Bénéficier d’une fiscalité avantageuse grâce à la loi Madelin

Les cotisations versées dans le cadre d’un contrat de prévoyance peuvent, sous certaines conditions, être déductibles du revenu imposable, notamment via les dispositifs de la loi Madelin. Cela permet de réduire l’effort financier tout en bénéficiant d’une meilleure protection.

Développer son activité plus sereinement

Savoir que vous êtes mieux couvert en cas de coup dur apporte une sérénité non négligeable. La vie d’un professionnel libéral repose souvent sur sa capacité à travailler. En étant bien protégé, vous pouvez vous concentrer sur votre rétablissement en cas de problème de santé, sans avoir à vous inquiéter des conséquences financières pour vous ou votre famille.

Pour discuter de votre contrat de prévoyance individuel, contactez dès aujourd’hui un conseiller Lilycare. Nous vous faisons gagner du temps en cherchant pour vous les contrats les plus adaptés à vos besoins sur le marché. En plus, grâce à notre expertise en prévoyance depuis 25 ans, vous êtes sur de ne pas vous tromper et d’être bien couvert.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

En Conclusion

La CARPIMKO est un pilier pour la protection sociale des paramédicaux libéraux. Bien comprendre son fonctionnement et ses avantages est essentiel pour maximiser ses droits.

Pour une protection renforcée, il est conseillé d’associer la couverture CARPIMKO à des contrats de prévoyance et de retraite complémentaire. Investir dans sa protection sociale, c’est garantir une meilleure sérénité financière face aux aléas de la vie.

Sommaire

La CARPIMKO (Caisse Autonome de Retraite et de Prévoyance des Infirmiers, Masseurs-kinésithérapeutes, Orthophonistes et Orthoptistes) est une institution clé pour les professionnels paramédicaux libéraux. Elle joue un rôle crucial dans leur retraite et leur prévoyance. Pourtant, son fonctionnement reste parfois méconnu. Découvrez tout ce qu’il faut savoir sur cette caisse pour optimiser vos droits et bénéficier pleinement de ses services.

Qu'est-ce que la CARPIMKO ?

La CARPIMKO est l'une des dix caisses professionnelles de la CNAVPL (Caisse Nationale d'Assurance Vieillesse des Professions Libérales). Elle gère la retraite et la prévoyance des professionnels libéraux paramédicaux exerçant en France. Créée pour répondre aux spécificités de ces métiers, elle offre une couverture sociale adaptée à leurs besoins.

La CARPIMKO gère 4 régimes obligatoires pour ses affiliés :

le régime de base de retraite

le régime complémentaire de retraite

l’Avantage Social Vieillesse (ASV) ou Prestations Complémentaires Vieillesse (PCV) qui est un régime de retraite surcomplémentaire

le régime invalidité-décès

Qui cotise à la CARPIMKO ?

Sont affiliés à la CARPIMKO les professionnels exerçant en libéral dans les domaines suivants :

Infirmiers,

Masseurs-kinésithérapeutes,

Orthophonistes,

Orthoptistes,

Pédicures-podologues.

Ces affiliés cotisent obligatoirement à cette caisse dès qu'ils exercent à titre libéral.

Comment et quand s'affilier à la CARPIMKO ?

L’affiliation à la CARPIMKO se fait automatiquement lors de l’enregistrement de l’activité libérale auprès de l’URSSAF. Il est crucial de déclarer son activité dès son lancement pour éviter tout retard et pénalités. Les professionnels doivent fournir un dossier d’inscription avec leurs informations fiscales et administratives.

Quelles sont les cotisations à verser au régime obligatoire CARPIMKO ?

La CARPIMKO impose des cotisations obligatoires pour financer les 4 régimes obligatoires fournissant les prestations de retraite et de prévoyance. La somme de toutes ces cotisations obligatoires donne le montant de la cotisation globale à verser à la CARPIMKO.

Montant de la cotisation au régime de retraite de base CARPIMKO 2026

Elle est calculée selon le revenu professionnel de l’année N-1 et correspond à l’addition de

8,23% sur la tranche des revenus inférieurs au PASS (48 060€ en 2026)

1,87% sur la tranche entre 1 PASS et 5 PASS (240 300 € en 2026).

Elle garantit l'acquisition de points de retraite et la validation de trimestres pour la retraite. Une régularisation est prévue lorsque les revenus de l’année N sont définitivement connus.

Cotisation au régime de retraite complémentaire CARPIMKO

La cotisation au régime de retraite complémentaire est égale à 8,7% de la tranche de revenus comprise entre 2 091€ et 12 544€ (entre 0,5 et 3 PASS)

Elle permet également d’acquérir des points de retraite.

Cotisation à l’ASV (Assurance Social Vieillesse)

Cette cotisation à la retraite supplémentaire est en partie prise en charge par la l’Assurance Maladie. Elle se compose de :

une cotisation forfaitaire de 224 € à la charge de l’assuré et 447 € à la charge de la CPAM

une part proportionnelle correspondant à 0,4% des revenus conventionnés de l’année N-1. L’assuré prend en charge 40% de cette somme et la CPAM paye le reste.

Elle permet également de cumuler des points.

Cotisation invalidité-décès

Il s’agit d’une cotisation forfaitaire de 1022€ en 2026.

Le règlement des cotisations CARPIMKO en cas d'accident ou de maladie

En cas d’incapacité temporaire ou totale de travail reconnue par le médecin conseil de la CARPIMKO et supérieure 6 mois, il est possible de bénéficier d’une exonération automatique des cotisations du régime de base et du régime complémentaire sans incidence sur vos droits à la retraite.

Attention ! La cotisation invalidité-décès reste due depuis le 1er Janvier 2025. Ce n'était pas le cas auparavant.

Le fonctionnement de la retraite CARPIMKO

La CARPIMKO a la particularité de gérer trois régimes de retraite obligatoires : base, complémentaire et surcomplémentaire (ASV).

Les conditions de départ à la retraite

Il est possible de partir à la retraite de 62 à 64 ans selon le calendrier progressif en vigueur depuis la réforme des retraites ci dessous :

Le taux plein est accordé automatiquement à partir de 67 ans.

Entre 62 et 67 ans, la retraite est à taux plein en cas de validation du nombre de trimestres requis pour la génération de l'affilié (172 trimestres à partir des générations nées en 1966). Il est possible de bénéficier d’une surcote si le nombre de trimestres validés est supérieur au nombre de trimestres requis. En cas de trimestres manquants, une décote est appliquée.

Les trimestres pris en compte sont :

Les trimestres cotisés (travaillés) et les trimestres assimilés (chômage, maladie), toutes caisses de retraite confondues

Les trimestres validés par le service national obligatoire

Les rachats de trimestres toutes caisses de retraites et tous régimes confondus

Les trimestres validés au titre des enfants et d’aidant familial

Pour le régime ASV , l'âge minimum légal est de 60 ans et le taux plein à 65 ans. Une décote définitive du montant de votre pension peut être appliquée en cas de départ avant l'âge du taux plein.

Comment est calculé le montant de la retraite ?

Les cotisations versées tout au long de la carrière permettent d'acquérir des points chaque année. Les cotisations au régime de base permettent également de valider au maximum 4 trimestres par an.

Le montant de la pension est calculé au moyen des paramètres suivants :

Les trimestres (durée d'assurance)

Le nombre de points acquis par l’assuré

La valeur du point au moment de son départ à la retraite

Une décote ou une surcote peuvent s’appliquer sur les régimes de base et complémentaire en cas de trimestres manquants ou de trimestres supplémentaires (+ ou - 1,25% par trimestres) .

Les trimestres ne sont en revanche pas pris en compte dans le calcul de la pension du régime ASV. Aucune surcote n’est possible mais une décote s’applique en cas de départ à la retraite avant 65 ans, âge du taux plein de l’ASV (5% par an quand même !).

Lilycare vous accompagne dans vos démarches de demande de liquidation. Contactez-nous.

La pension de réversion CARPIMKO

La pension de réversion permet de garantir au conjoint ou ex-conjoint survivant , même remarié, un niveau de vie correct.

La réversion concernant le régime de base

Pour bénéficier d'une pension de réversion dans le cadre du régime de base, l’âge requis est de minimum 55 ans.

Les ressources du demandeur ne doivent pas dépasser :

25 001,6€ pour une personne seule en 2026

40 002,56€ pour un ménage

Le montant de la pension s'élève à 54 % de la retraite du défunt.

En cas de divorce, la pension est partagée entre le conjoint et les ex-conjoints au prorata du nombre d’années de mariage. Le remariage ne supprime pas les droits mais la base de calcul est revue.

Une majoration pourra être accordée au conjoint survivant ou à l'ex-conjoint remplissant les conditions suivantes :

Être âgé de 65 ans minimum.

Avoir fait valoir l'intégralité de ses droits à la retraite, qu'il s'agisse de pensions personnelles ou de réversion, issues des régimes de base et complémentaires français, étrangers ou des organisations internationales.

Percevoir un total mensuel de pensions ne dépassant pas 1006,69€ (à compter du 1er janvier 2026).

Cette majoration, équivalente à 11,1 % du montant de la pension de réversion du régime de base, sera appliquée automatiquement dès que l'ensemble des droits à la retraite aura été consolidé, sans nécessité d'en faire la demande.

La réversion pour le régime complémentaire

Dans le cadre du régime complémentaire, l'âge minimum du demandeur est de 55 ans . Il doit avoir été marié pendant au moins 2 ans à l'affilié défunt, sans condition d'enfant issu du mariage.

La pension de réversion correspond à 60% de la pension du titulaire.

En cas de divorce, la pension est répartie entre le conjoint survivant et les ex-conjoints en fonction de la durée des mariages. Le remariage entraîne une suspension des droits.

La réversion du régime ASV

Pour l’ASV, l’âge minimum du demandeur est de 65 ans (60 ans en cas d’inaptitude) et il doit avoir été marié pendant 2 ans avec le défunt (sans condition si un enfant est issu de l’union).

Le régime ASV offre une pension équivalente à 50 % de la pension ASV du titulaire.

En cas de divorce, la pension est répartie entre le conjoint survivant et les ex-conjoints en fonction de la durée des mariages. Le remariage entraîne une suspension des droits.

Pour vous faire gagner du temps, Lilycare vous accompagne dans les démarches de demande de réversion.

Comment augmenter sa retraite CARPIMKO ?

Il existe différents moyens pour améliorer sa pension de retraite :

Vérifier son relevé de carrière

Pour éviter les erreurs ou omissions, il est recommandé de consulter régulièrement son relevé de carrière. Cela permet d’identifier les éventuelles anomalies, comme des périodes non comptabilisées, et de les rectifier rapidement. Vous pouvez demander un bilan retraite pour être accompagné dans cette démarche de vérification.

Racheter des trimestres manquants

Les affiliés qui n’ont pas cotisé durant certaines périodes de leur carrière, comme pendant des études supérieures ou des interruptions d’activité, peuvent racheter des trimestres. Cette démarche est particulièrement avantageuse pour ceux qui souhaitent atteindre le taux plein ou réduire la décote appliquée à leur pension. Elle nécessite néanmoins un étude pour valider la rentabilité. Demandez conseil à un spécialiste.

Notez que certaines périodes non travaillées, comme le congé maternité, les périodes de chômage ou encore le service militaire, peuvent être validées comme trimestres sous conditions. Il est important de vérifier ces droits auprès de la CARPIMKO pour maximiser le nombre de trimestres validés.

Allonger la durée d’activité ou travailler en cumul emploi retraite

Continuer à travailler au-delà de l’âge légal de la retraite permet non seulement de continuer à accumuler des points, mais également de bénéficier d’une majoration sur la pension de base et complémentaire. Cela constitue une option judicieuse pour ceux qui le peuvent et souhaitent améliorer leur niveau de vie à la retraite. Vous pouvez également demander un cumul emploi retraite. Cela vous permet de percevoir votre pension de retraite tout en touchant des revenus d’activité.

Profiter de la majoration pour enfants

Si vous avez eu 3 enfants et plus, vous pouvez bénéficier d’une majoration de 10% sur les pensions du régime de base et du régime complémentaire.

Souscrire un PER (Plan Epargne Retraite)

Le PER vous permet de constituer une épargne à long terme pendant votre carrière tout en bénéficiant d’avantages fiscaux. C’est un excellent moyen d’améliorer ses revenus à la retraite.

Votre PER, sur-mesure

Épargnez pour demain, déduisez aujourd'hui.

La prévoyance obligatoire des affiliés à la CARPIMKO

En échange du versement de la cotisation invalidité-décès, vous bénéficiez d’une couverture de base en cas d’incapacité temporaire ou définitive de travailler et en cas de décès. Découvrez les garanties de votre régime de prévoyance obligatoire.

La garantie arrêt de travail

En cas d’incapacité temporaire due à une maladie ou un accident, la CARPIMKO verse des indemnités journalières à partir du 91e jour d’arrêt et au plus tard jusqu’au dernier jour de la 3e année d'incapacité. 3 mois sans revenus, ça peut mettre en difficulté votre activité !

Le montant des indemnités journalières de la CARPIMKO est de 55,44 € brut avec des majorations possibles dans certains cas :

8,06€ jour en cas de descendant à charge,

20,16€ si besoin d’une tierce personne

Heureusement, depuis la réforme de Juillet 2021, les affiliés à la CARPIMKO comme toutes les professions libérales affiliées à la CNAVPL bénéficient d’indemnités journalières de la CPAM dès le 4ème jour d’arrêt de travail et jusqu'au 90ème jour.

C’est un véritable progrès dans la protection sociale des auxiliaires médicaux en cas d’incapacité temporaire à exercer leur activité pour cause de maladie, d’accident ou d’hospitalisation.

Cette indemnité de l’assurance maladie correspond à 1/730e du revenu d’activité annuel moyen (Raam), sur les 3 années civiles précédant la date de l’arrêt de travail dans la limite de 3PASS. Elle est plafonnée à 197,51€ bruts en 2026.

Le congé maternité

Aujourd’hui, les professionnelles de santé libérales, affiliées à la CARPIMKO bénéficient de deux types d’indemnités en cas de grossesse :

L’allocation forfaitaire de repos maternel

L'indemnité journalière forfaitaire

Pour accéder à cette indemnisation par la CARPIMKO, les professionnelles de santé libérales doivent déclarer leur grossesse auprès de leur CPAM avant la fin du 3ème mois de grossesse.

Depuis le 1er Janvier 2025, c'est l'Assurance Maladie qui prend en charge l'indemnisation du congé maternité légal. La CARPIMKO intervient éventuellement en cas de grossesse ou suite de couches pathologiques nécessitant un arrêt d'activité hors congé maternité légal.

La garantie Invalidité

La Carpimko verse une rente invalidité à tout affilié à compter du 1er jour de la quatrième année suivant l’incapacité de travail médicalement reconnue. Elle prend donc la suite de l'allocation journalière d'incapacité de travail.

En cas d’invalidité supérieure ou égale à 66%, la CARPIMKO verse une rente annuelle forfaitaire de 10 080€ en 2026.

En cas d’invalidité totale et permanente à 100%, le rente annuelle est de 20 160€. Une majoration est prévue en cas de personne à charge ou de recours nécessaire à une tierce personne.

Cette rente est conçue pour compenser une partie de la perte de revenus liée à l’arrêt de l’activité.

Attention ! En cas d’invalidité inférieure à 66%, la CARPIMKO ne verse donc aucune indemnité.

La garantie Décès

En cas de décès de l’affilié, La CARPIMKO prévoit le versement de :

un capital décès non imposable fiscalement selon la situation familiale :

54 432 € si marié ou pacsé avec enfant(s) à charge

36 288 € si marié ou pacsé sans enfant à charge

18 144 € si aucun ayant droit à charge

une rente annuelle de survie versée au conjoint marié ou pacsé d’un montant de 10 080€.

une rente éducation de 7560€ par an versée aux enfants de moins de 18 ans (25 ans en cas de poursuite des études et au delà en cas de handicap permanent)

Cela vise à protéger financièrement les proches.

Quels sont les avantages d’un contrat de prévoyance pour un(e) affilié(e) CARPIMKO ?

Souscrire un contrat de prévoyance complémentaire représente un véritable atout pour les affiliés CARPIMKO.

Renforcer leur couverture en cas d'arrêt de travail

Même si la CPAM et la CARPIMKO prévoient des indemnités journalières en cas d'arrêt de travail, ces dernières peuvent être insuffisantes pour maintenir un niveau de vie confortable, notamment pour les professionnels ayant des charges fixes élevées (loyers, crédits, etc.).

Un contrat de prévoyance complémentaire garantit une indemnisation plus adaptée à ces besoins spécifiques.

Protéger sa famille en cas de décès

La CARPIMKO offre une garantie décès, mais celle-ci peut ne pas être suffisante pour couvrir les besoins financiers de vos proches sur le long terme (éducation des enfants, remboursement d’un crédit immobilier, etc.).

Avec un contrat de prévoyance, vous pouvez choisir des options spécifiques comme le versement d’une rente éducation pour les enfants ou une rente conjoint, permettant ainsi d’assurer une sécurité financière durable et adaptée pour vos proches.

Compléter les prestations d'invalidité

En cas d’invalidité partielle ou totale, les rentes versées par la CARPIMKO peuvent ne pas compenser la perte de revenus, surtout si vous aviez un revenu élevé avant l’arrêt de votre activité.

Une prévoyance complémentaire permet d’obtenir une rente plus conséquente, afin de maintenir un niveau de vie adéquat malgré la diminution de vos revenus professionnels.

Bénéficier d’une couverture personnalisée

Les contrats de prévoyance sont souvent modulables. Ils permettent d’ajuster les garanties en fonction de votre situation personnelle et professionnelle :

Choisir des franchises plus courtes pour percevoir rapidement des indemnités,

Souscrire une garantie frais généraux pour assurer le paiement des charges fixes professionnelles en cas d’arrêt de travail,

Ajouter des garanties spécifiques selon vos besoins

Bénéficier d’une fiscalité avantageuse grâce à la loi Madelin

Les cotisations versées dans le cadre d’un contrat de prévoyance peuvent, sous certaines conditions, être déductibles du revenu imposable, notamment via les dispositifs de la loi Madelin. Cela permet de réduire l’effort financier tout en bénéficiant d’une meilleure protection.

Développer son activité plus sereinement

Savoir que vous êtes mieux couvert en cas de coup dur apporte une sérénité non négligeable. La vie d’un professionnel libéral repose souvent sur sa capacité à travailler. En étant bien protégé, vous pouvez vous concentrer sur votre rétablissement en cas de problème de santé, sans avoir à vous inquiéter des conséquences financières pour vous ou votre famille.

Pour discuter de votre contrat de prévoyance individuel, contactez dès aujourd’hui un conseiller Lilycare. Nous vous faisons gagner du temps en cherchant pour vous les contrats les plus adaptés à vos besoins sur le marché. En plus, grâce à notre expertise en prévoyance depuis 25 ans, vous êtes sur de ne pas vous tromper et d’être bien couvert.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

En Conclusion

La CARPIMKO est un pilier pour la protection sociale des paramédicaux libéraux. Bien comprendre son fonctionnement et ses avantages est essentiel pour maximiser ses droits.

Pour une protection renforcée, il est conseillé d’associer la couverture CARPIMKO à des contrats de prévoyance et de retraite complémentaire. Investir dans sa protection sociale, c’est garantir une meilleure sérénité financière face aux aléas de la vie.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

31 janv. 2025

Le prélèvement à la source pour les travailleurs indépendants

Découvrez comment fonctionne le prélèvement à la source pour les travailleurs indépendants, les régimes applicables et comment optimiser sa gestion fiscale.

Lire l'article