Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Conseils de Lily

Qu’est ce qu’un régime obligatoire ?

Qu’est ce qu’un régime obligatoire ?

En France, la protection sociale repose sur un principe fondamental : l'affiliation obligatoire à un régime de Sécurité sociale. On vous explique.

En France, la protection sociale repose sur un principe fondamental : l'affiliation obligatoire à un régime de Sécurité sociale. On vous explique.

Sommaire

En France, la protection sociale repose sur un principe fondamental : l'affiliation obligatoire à un régime de Sécurité sociale. Ce système garantit à chaque individu une couverture contre les aléas de la vie, tels que la maladie, la maternité, l'invalidité, la vieillesse ou encore le décès. Mais qu'est-ce qu'un régime obligatoire ? À quoi sert-il ? Et comment savoir auquel vous êtes affilié ? Cet article vous éclaire sur ces questions essentielles pour mieux comprendre votre protection sociale.

Définition d’un régime obligatoire

Un régime obligatoire est un système de protection sociale auquel toute personne résidant ou travaillant en France est automatiquement affiliée. Il assure une couverture minimale en matière de :

santé,

retraite,

arrêt de travail,

maternité,

invalidité

décès

L'affiliation dépend principalement de votre statut professionnel : salarié, indépendant, fonctionnaire, etc.

Ces régimes sont qualifiés "obligatoires" car on ne peut pas y échapper dès lors que l’on exerce une activité professionnelle ou que l’on réside durablement en France. Ils se distinguent des assurances complémentaires ou facultatives, comme les mutuelles ou les contrats de prévoyance.

Le financement de ces régimes repose sur les cotisations sociales prélevées sur les revenus des travailleurs et des employeurs. Ces cotisations permettent de financer les prestations versées aux assurés.

À quoi servent les régimes obligatoires ?

Les régimes obligatoires ont pour mission de protéger les individus contre les risques sociaux majeurs. Ils permettent notamment :

Le remboursement d’une partie des frais de santé (consultations, médicaments, hospitalisations).

Le versement d'indemnités journalières en cas d'arrêt de travail pour maladie ou maternité.

le versement d’une rente en cas d’invalidité

le versement d’un capital décès en cas de décès

Le paiement de pensions de retraite.

La prise en charge des accidents du travail et des maladies professionnelles.

Le versement d'allocations familiales.

Ainsi, les régimes obligatoires constituent un filet de sécurité essentiel pour garantir la continuité des revenus, même à la retraite et l'accès aux soins. Malheureusement, ils sont très souvent insuffisants. C’est pourquoi il est recommandé à tous les professionnels de mettre en place des solutions de protection sociale complémentaires.

Comment savoir à quel régime obligatoire je suis affilié ?

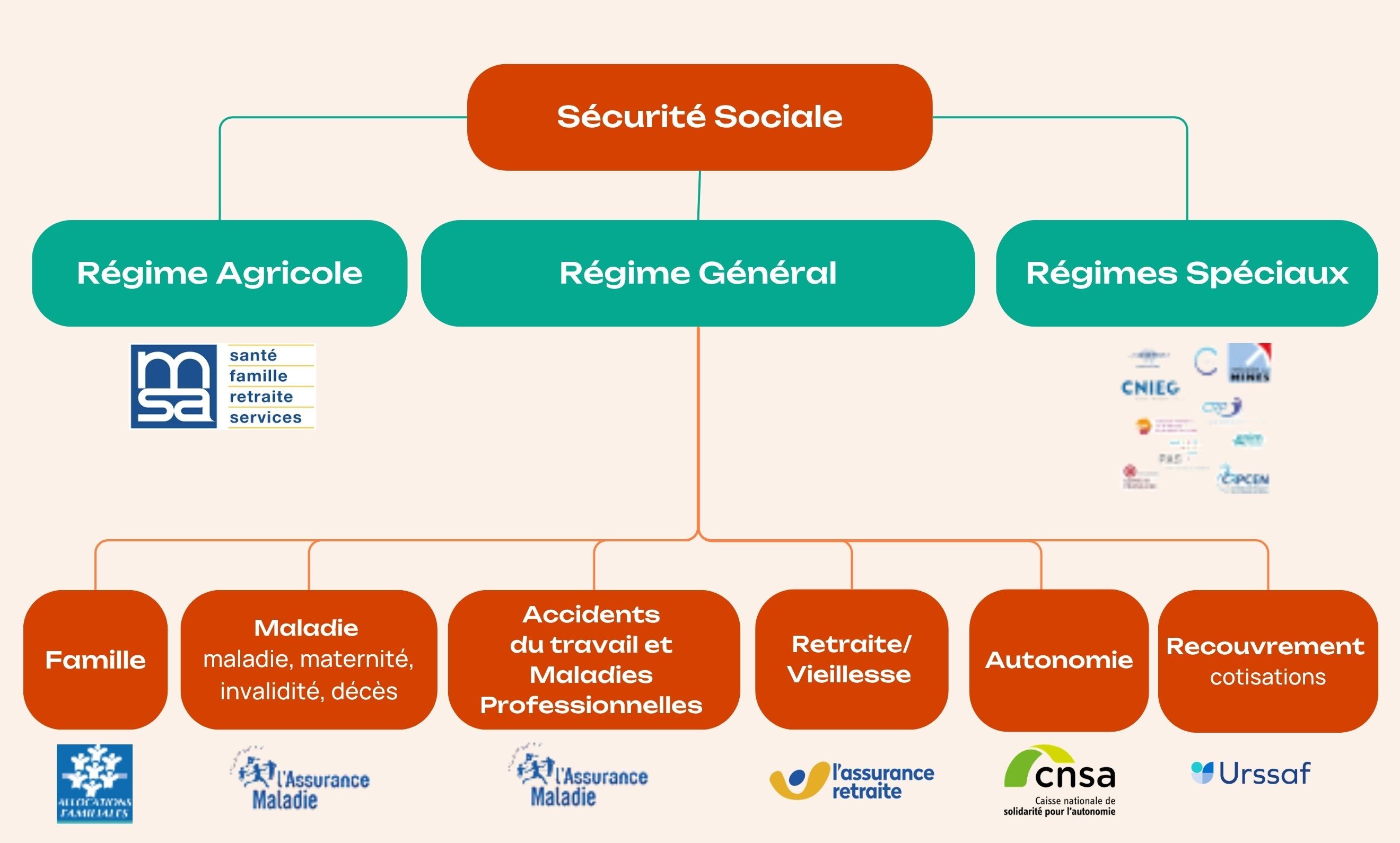

Votre affiliation à un régime obligatoire dépend de votre activité professionnelle. En cas de doute sur votre régime de Sécurité sociale, vous pouvez contacter la Caisse Primaire d’Assurance Maladie (CPAM) la plus proche de votre lieu de résidence. Il y a 3 principaux régimes.

Régime général de la Sécurité Sociale

Le régime général couvre environ 88 % de la population française. Il concerne principalement :

Les salariés du secteur privé.

Les travailleurs indépendants (depuis la suppression du RSI en 2018).

Les étudiants.

Les demandeurs d'emploi.

Il se compose de 6 branches, chacune gérée par une caisse nationale :

la branche maladie (maladie, maternité, invalidité, décès) gérée par la CPAM ;

la branche accidents du travail et maladies professionnelles (AT/MP) gérée également par la CPAM;

la branche vieillesse et veuvage (retraite) gérée par la CNAV;

la branche famille (dont handicap, logement) gérée par la CNAF (Caisse Nationale des allocations familiales) ;

la branche autonomie, gérée par la CNSA.

la branche recouvrement, gérée par l'URSSAF

Régime agricole

Le régime agricole, géré par la Mutualité sociale agricole (MSA), concerne :

Les exploitants agricoles.

Les salariés agricoles

Les entreprises du secteur agricole

Il représente environ 5 % de la population. Il assure les mêmes types de prestations que le régime général, mais avec des adaptations spécifiques aux réalités agricoles (revenus saisonniers, risques professionnels accrus, etc.).

À la différence du régime général, qui est constitué de plusieurs branches, le régime agricole est géré par un guichet unique. Ainsi, la MSA traite non seulement les questions d’Assurance maladie des salariés et exploitants agricoles (Amexa), mais également les accidents du travail, les retraites, les maladies professionnelles et les prestations familiales.

Régimes spéciaux

Les régimes spéciaux sont issus d’un contexte historique. Bien avant la création de la Sécurité sociale en 1945, certaines grandes professions avaient déjà leurs propres caisses d’assurance sociale.

Lors de la mise en place du système unifié, ces professions ont été autorisées à conserver leurs caisses autonomes. Il existe 27 régimes spéciaux. On trouve parmi eux par exemple :

Les fonctionnaires de l’État, affiliés à la CNRACL (Caisse nationale de retraite des agents des collectivités locales),

Les agents de la SNCF, RATP, EDF-GDF,

Les personnels de la banque de France

Les employés de l’Opéra de Paris

Les militaires, les marins, ou encore les mines,

Certaines professions publiques ou à statut particulier.

Chaque régime spécial dispose de son propre fonctionnement et de modalités de couverture spécifiques. La protection sociale offerte peut être totale, comme pour les marins avec l’ENIM, ou partielle, comme pour les employés de l’Opéra de Paris par exemple.

Ces régimes assurent les mêmes missions que le régime général mais avec des spécificités :

meilleure prise en charge,

pensions plus favorables,

départs à la retraite anticipés.

Ce traitement différencié est régulièrement débattu dans le cadre des réformes de la protection sociale. Ils sont chacun gérés par des caisses spécifiques.

Les régimes spéciaux couvrent environ 7 % de la population.

Et les professions libérales réglementées dans tout ça ?

Les professions libérales réglementées sont rattachées au régime général à la Sécurité sociale pour la couverture maladie, maternité et arrêt de travail, mais disposent de caisses autonomes pour la retraite, l’invalidité et le décès.

Elles cotisent auprès de caisses de prévoyance et de retraite autonomes, souvent regroupées dans la CNAVPL (Caisse Nationale d'Assurance Vieillesse des Professions Libérales). Ces régimes sont obligatoires.

Exemples de caisses spécifiques :

CIPAV : architectes, consultants, coachs, professions techniques...

CARPIMKO : infirmiers, kinésithérapeutes, orthophonistes.

CARMF : médecins.

CAVEC : experts-comptables, commissaires aux comptes.

CARCDSF : chirurgiens-dentistes et sages-femmes.

CAVOM : officiers ministériels (notaires, huissiers…).

CAVP : pharmaciens

Puis-je avoir une complémentaire santé en plus du régime obligatoire ?

Oui, il est fortement recommandé de souscrire à une complémentaire santé, couramment appelée mutuelle. En effet, le régime obligatoire ne rembourse qu'une partie des frais de santé, selon des taux fixés par la Sécurité sociale.

La complémentaire santé prend en charge tout ou partie du reste à payer, appelé "ticket modérateur", ainsi que certains frais non couverts par le régime obligatoire, comme les dépassements d'honoraires ou les soins dentaires et optiques.

Deux types de contrats existent :

La mutuelle d’entreprise, pour les salariés

Les mutuelles individuelles, pour les indépendants, retraités, étudiants,

Depuis 2016 et la loi ANI, les employeurs du secteur privé ont l'obligation de proposer une mutuelle d'entreprise à leurs salariés.

Les travailleurs indépendants, les étudiants ou les retraités peuvent souscrire une mutuelle individuelle adaptée à leurs besoins.

Même chose pour la prévoyance et la retraite ! Face à un régime obligatoire insuffisant et soumis aux variations de réglementation, il est indispensable pour les professionnels de souscrire à des contrats complémentaires : prévoyance, épargne retraite …

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

En Conclusion

Comprendre le fonctionnement des régimes obligatoires est essentiel pour bien gérer sa protection sociale. Selon votre statut professionnel, vous êtes affilié à un régime spécifique qui vous offre une couverture de base.

Pour une protection optimale, il est conseillé de compléter cette couverture par une mutuelle santé adaptée à votre situation.

N'hésitez pas à consulter votre caisse d'assurance maladie ou un conseiller en protection sociale pour obtenir des informations personnalisées.

Sommaire

En France, la protection sociale repose sur un principe fondamental : l'affiliation obligatoire à un régime de Sécurité sociale. Ce système garantit à chaque individu une couverture contre les aléas de la vie, tels que la maladie, la maternité, l'invalidité, la vieillesse ou encore le décès. Mais qu'est-ce qu'un régime obligatoire ? À quoi sert-il ? Et comment savoir auquel vous êtes affilié ? Cet article vous éclaire sur ces questions essentielles pour mieux comprendre votre protection sociale.

Définition d’un régime obligatoire

Un régime obligatoire est un système de protection sociale auquel toute personne résidant ou travaillant en France est automatiquement affiliée. Il assure une couverture minimale en matière de :

santé,

retraite,

arrêt de travail,

maternité,

invalidité

décès

L'affiliation dépend principalement de votre statut professionnel : salarié, indépendant, fonctionnaire, etc.

Ces régimes sont qualifiés "obligatoires" car on ne peut pas y échapper dès lors que l’on exerce une activité professionnelle ou que l’on réside durablement en France. Ils se distinguent des assurances complémentaires ou facultatives, comme les mutuelles ou les contrats de prévoyance.

Le financement de ces régimes repose sur les cotisations sociales prélevées sur les revenus des travailleurs et des employeurs. Ces cotisations permettent de financer les prestations versées aux assurés.

À quoi servent les régimes obligatoires ?

Les régimes obligatoires ont pour mission de protéger les individus contre les risques sociaux majeurs. Ils permettent notamment :

Le remboursement d’une partie des frais de santé (consultations, médicaments, hospitalisations).

Le versement d'indemnités journalières en cas d'arrêt de travail pour maladie ou maternité.

le versement d’une rente en cas d’invalidité

le versement d’un capital décès en cas de décès

Le paiement de pensions de retraite.

La prise en charge des accidents du travail et des maladies professionnelles.

Le versement d'allocations familiales.

Ainsi, les régimes obligatoires constituent un filet de sécurité essentiel pour garantir la continuité des revenus, même à la retraite et l'accès aux soins. Malheureusement, ils sont très souvent insuffisants. C’est pourquoi il est recommandé à tous les professionnels de mettre en place des solutions de protection sociale complémentaires.

Comment savoir à quel régime obligatoire je suis affilié ?

Votre affiliation à un régime obligatoire dépend de votre activité professionnelle. En cas de doute sur votre régime de Sécurité sociale, vous pouvez contacter la Caisse Primaire d’Assurance Maladie (CPAM) la plus proche de votre lieu de résidence. Il y a 3 principaux régimes.

Régime général de la Sécurité Sociale

Le régime général couvre environ 88 % de la population française. Il concerne principalement :

Les salariés du secteur privé.

Les travailleurs indépendants (depuis la suppression du RSI en 2018).

Les étudiants.

Les demandeurs d'emploi.

Il se compose de 6 branches, chacune gérée par une caisse nationale :

la branche maladie (maladie, maternité, invalidité, décès) gérée par la CPAM ;

la branche accidents du travail et maladies professionnelles (AT/MP) gérée également par la CPAM;

la branche vieillesse et veuvage (retraite) gérée par la CNAV;

la branche famille (dont handicap, logement) gérée par la CNAF (Caisse Nationale des allocations familiales) ;

la branche autonomie, gérée par la CNSA.

la branche recouvrement, gérée par l'URSSAF

Régime agricole

Le régime agricole, géré par la Mutualité sociale agricole (MSA), concerne :

Les exploitants agricoles.

Les salariés agricoles

Les entreprises du secteur agricole

Il représente environ 5 % de la population. Il assure les mêmes types de prestations que le régime général, mais avec des adaptations spécifiques aux réalités agricoles (revenus saisonniers, risques professionnels accrus, etc.).

À la différence du régime général, qui est constitué de plusieurs branches, le régime agricole est géré par un guichet unique. Ainsi, la MSA traite non seulement les questions d’Assurance maladie des salariés et exploitants agricoles (Amexa), mais également les accidents du travail, les retraites, les maladies professionnelles et les prestations familiales.

Régimes spéciaux

Les régimes spéciaux sont issus d’un contexte historique. Bien avant la création de la Sécurité sociale en 1945, certaines grandes professions avaient déjà leurs propres caisses d’assurance sociale.

Lors de la mise en place du système unifié, ces professions ont été autorisées à conserver leurs caisses autonomes. Il existe 27 régimes spéciaux. On trouve parmi eux par exemple :

Les fonctionnaires de l’État, affiliés à la CNRACL (Caisse nationale de retraite des agents des collectivités locales),

Les agents de la SNCF, RATP, EDF-GDF,

Les personnels de la banque de France

Les employés de l’Opéra de Paris

Les militaires, les marins, ou encore les mines,

Certaines professions publiques ou à statut particulier.

Chaque régime spécial dispose de son propre fonctionnement et de modalités de couverture spécifiques. La protection sociale offerte peut être totale, comme pour les marins avec l’ENIM, ou partielle, comme pour les employés de l’Opéra de Paris par exemple.

Ces régimes assurent les mêmes missions que le régime général mais avec des spécificités :

meilleure prise en charge,

pensions plus favorables,

départs à la retraite anticipés.

Ce traitement différencié est régulièrement débattu dans le cadre des réformes de la protection sociale. Ils sont chacun gérés par des caisses spécifiques.

Les régimes spéciaux couvrent environ 7 % de la population.

Et les professions libérales réglementées dans tout ça ?

Les professions libérales réglementées sont rattachées au régime général à la Sécurité sociale pour la couverture maladie, maternité et arrêt de travail, mais disposent de caisses autonomes pour la retraite, l’invalidité et le décès.

Elles cotisent auprès de caisses de prévoyance et de retraite autonomes, souvent regroupées dans la CNAVPL (Caisse Nationale d'Assurance Vieillesse des Professions Libérales). Ces régimes sont obligatoires.

Exemples de caisses spécifiques :

CIPAV : architectes, consultants, coachs, professions techniques...

CARPIMKO : infirmiers, kinésithérapeutes, orthophonistes.

CARMF : médecins.

CAVEC : experts-comptables, commissaires aux comptes.

CARCDSF : chirurgiens-dentistes et sages-femmes.

CAVOM : officiers ministériels (notaires, huissiers…).

CAVP : pharmaciens

Puis-je avoir une complémentaire santé en plus du régime obligatoire ?

Oui, il est fortement recommandé de souscrire à une complémentaire santé, couramment appelée mutuelle. En effet, le régime obligatoire ne rembourse qu'une partie des frais de santé, selon des taux fixés par la Sécurité sociale.

La complémentaire santé prend en charge tout ou partie du reste à payer, appelé "ticket modérateur", ainsi que certains frais non couverts par le régime obligatoire, comme les dépassements d'honoraires ou les soins dentaires et optiques.

Deux types de contrats existent :

La mutuelle d’entreprise, pour les salariés

Les mutuelles individuelles, pour les indépendants, retraités, étudiants,

Depuis 2016 et la loi ANI, les employeurs du secteur privé ont l'obligation de proposer une mutuelle d'entreprise à leurs salariés.

Les travailleurs indépendants, les étudiants ou les retraités peuvent souscrire une mutuelle individuelle adaptée à leurs besoins.

Même chose pour la prévoyance et la retraite ! Face à un régime obligatoire insuffisant et soumis aux variations de réglementation, il est indispensable pour les professionnels de souscrire à des contrats complémentaires : prévoyance, épargne retraite …

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

En Conclusion

Comprendre le fonctionnement des régimes obligatoires est essentiel pour bien gérer sa protection sociale. Selon votre statut professionnel, vous êtes affilié à un régime spécifique qui vous offre une couverture de base.

Pour une protection optimale, il est conseillé de compléter cette couverture par une mutuelle santé adaptée à votre situation.

N'hésitez pas à consulter votre caisse d'assurance maladie ou un conseiller en protection sociale pour obtenir des informations personnalisées.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

31 janv. 2025

Le prélèvement à la source pour les travailleurs indépendants

Découvrez comment fonctionne le prélèvement à la source pour les travailleurs indépendants, les régimes applicables et comment optimiser sa gestion fiscale.

Lire l'article