Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Conseils de Lily

Sage-femme libérale : couvertures mutuelle et prévoyance

Sage-femme libérale : couvertures mutuelle et prévoyance

Votre travail est essentiel pour le bien-être des femmes enceintes et de leurs bébés, mais avez-vous pensé à vous protéger face aux accidents de la vie ? Découvrez les solutions dédiées.

Votre travail est essentiel pour le bien-être des femmes enceintes et de leurs bébés, mais avez-vous pensé à vous protéger face aux accidents de la vie ? Découvrez les solutions dédiées.

Sommaire

En tant que sage-femme libérale, vous incarnez la bienveillance et le professionnalisme au service de la santé maternelle. Votre travail est essentiel pour le bien-être des femmes enceintes et de leurs bébés, mais avez-vous pensé à protéger votre propre avenir ? Dans cet article, nous allons explorer en détail les spécificités des mutuelles et assurances prévoyance conçues spécialement pour les sages-femmes libérales. Vous découvrirez les avantages qu'offrent ces solutions en matière de santé et de sécurité financière. De plus, nous vous guiderons dans le choix d’un contrat personnalisé pour répondre à vos besoins spécifiques. Que vous soyez débutante ou expérimentée dans votre carrière de sage-femme, il est temps d'en savoir plus sur la manière de vous assurer un avenir serein tout en continuant à offrir des soins exceptionnels à vos patientes.

Couverture mutuelle et prévoyance pour les sages-femmes libérales : quelles spécificités ?

La couverture santé obligatoire des sages femmes libérales

Les sages-femmes libérales font partie de la catégorie des TNS ou travailleurs non-salariés et dépendent ainsi du régime général de la Sécurité Sociale pour leur couverture santé.

Les sages-femmes libérales obtiennent ainsi le remboursement d’une partie de leurs frais de santé comme les autres professionnels. Le remboursement de la Sécurité Sociale est toutefois loin d’être suffisant. Elles doivent prendre pour elles le reste à charge, à savoir le ticket modérateur et les éventuels dépassements d'honoraires. La facture peut rapidement être importante.

La prévoyance obligatoire des sages femmes libérales

En ce qui concerne leur prévoyance de base, les sages-femmes libérales sont rattachées à la CARCDSF (Caisse autonome de retraite des chirurgiens-dentistes et des sages-femmes).

En cas d'arrêt de travail, la CARCDSF leur verse un montant forfaitaire de 48,73€/jour en 2026 à partir du 91ème jour d'arrêt de travail et pendant 3 ans maximum, cumulés ou continus. Ce qui est loin d’être suffisant.

Heureusement, comme les autres professions libérales affiliées à la CNAVPL, les sages femmes libérales bénéficient depuis 2021 des indemnités journalières de l'Assurance Maladie après un délai de carence de 3 jours. Cette indemnité journalière est équivalente à 1/730e du revenu d'activité annuel moyen des 3 dernières années, avec un maximum de 197,51€ bruts/ jour en 2026. Elle est versée jusqu'au 90ème jour d'arrêt. Ensuite c'est la CARCDSF qui prend le relais.

En ce qui concerne l’invalidité, la CARCDSF verse une rente invalidité de 13 460 €/ an jusqu’à la retraite sous certaines conditions et seulement dans le cas d’une invalidité totale permanente. En cas d’invalidité partielle, il n’y a aucune couverture.

Pour le décès, la CARCDSF verse un capital décès de 14 831€ aux bénéficiaires de la sage femme libérale. Il n’existe aucune rente conjoint ou rente éducation dans le régime obligatoire pour les sages femmes.

Pour effectuer leur travail dans les meilleures conditions, les sages-femmes libérales peuvent souscrire une protection complémentaire adaptée, leur permettant d’être mieux remboursées en matière de frais de santé et d’être mieux protégées en cas d’arrêt de leur activité professionnelle suite à une maladie ou un accident.

Spécificités des mutuelles pour sage-femme libérale

Le contrat de mutuelle donne accès à une meilleure prise en charge des dépenses sur un large éventail de soins nécessaires pour prévenir un souci de santé ou pour se rétablir rapidement d’une maladie ou d’un accident. Mal de dos, stress, affections musculo-squelettiques, tous les besoins médicaux liés à l’exercice de la profession de sage-femme peuvent être pris en charge.

La mutuelle couvre les frais suivants :

Soins courants : consultation d’un généraliste ou d’un spécialiste, radiologie, analyse, kinésithérapeute… ;

Frais d’hospitalisation : forfait journalier hospitalier, chambre particulière, dépassements d'honoraire;

Soins dentaires : détartrage, traitement d’une carie, pose d’une prothèse, orthodontie… ;

Frais optiques : lunettes, lentilles…

Aide auditive

Médecines douces : ostéopathe, diététicien, acupuncteur…

Comme pour tous les indépendants, la souscription d’une mutuelle santé est facultative pour les sages-femmes libérales. Néanmoins, adhérer à une complémentaire s’avère en réalité essentiel.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Spécificités des prévoyances pour sage-femme libérale

La prévoyance individuelle des sages-femmes libérales intervient en parallèle de la mutuelle. C’est un contrat d’assurance individuel qui vient pallier la perte de revenus en cas d’incapacité à exercer son activité professionnelle et qui protège davantage les proches de l’assuré en cas de décès. Les prestations de la prévoyance individuelle s’ajoutent aux prestations insuffisantes du régime de prévoyance de base de la CARCDSF.

Le contrat de prévoyance couvre généralement les risques suivants :

Les arrêts de travail.

L’invalidité (partielle ou totale) ;

Le décès (et les obsèques) ;

Les prestations de la prévoyance individuelle varient selon les risques : indemnités journalières, rente ou capital . Tout est défini dans le contrat.

Pour les sages-femmes libérales, la souscription d’un contrat de prévoyance complémentaire n’est pas obligatoire. Elle est néanmoins fortement recommandée étant donné la dépendance de leurs revenus à leur capacité à travailler.

Les avantages de la mutuelle et prévoyance pour les sages-femmes libérales

Dans votre activité de sage-femme libérale, vous avez besoin de sérénité pour veiller au bien-être de vos patientes. Avec une mutuelle et une prévoyance dédiées à votre profession, vous disposez de la tranquillité d’esprit nécessaire pour exercer votre métier.

La couverture mutuelle pour les sages-femmes libérales

La mutuelle pour les sages-femmes libérales propose des prestations adaptées aux problématiques de la profession, mais également tout l’éventail de soins existants.

La souscription d’une mutuelle individuelle présente aussi des avantages financiers. Le versement de mensualités permet de lisser les frais de santé et évite le paiement d’une lourde facture de santé imprévue.

Comme c’est un contrat individuel, il est possible de personnaliser le contrat en fonction de ses besoins de couverture et de son budget.

Par ailleurs, en choisissant un contrat éligible au dispositif Madelin, la sage femme peut bénéficier d’un avantage fiscal lui permettant de déduire ses cotisations de ses revenus imposables et ainsi de payer moins d’impôts.

Enfin, en souscrivant une mutuelle sans délai de carence, la sage femme est couverte dès le lendemain de la signature de son contrat.

Avec des services de courtiers mutuelle en ligne comme Lilycare, il est possible de souscrire une mutuelle facilement en quelques minutes tout en bénéficiant des conseils d’experts en mutuelle.

Les prévoyances pour sage-femme en libéral, pour mieux anticiper l’avenir

La prévoyance pour sage-femme libérale offre davantage de sécurité sur le long terme. Peu importe les imprévus, vos revenus sont garantis.

Par ailleurs, la prévoyance complémentaire pour sages femmes est entièrement personnalisable en fonction de sa situation, de ses besoins et de son budget.

Les contrats de prévoyance pour travailleurs non salariés bénéficient également de l’avantage fiscal Madelin permettant de déduire les cotisations de ses revenus professionnels.

Enfin, grâce au service Lilycare, vous obtenez un devis personnalisé en ligne en seulement quelques minutes. La souscription est ensuite simple et rapide avec des démarches entièrement dématérialisées. Les courtiers en prévoyance Lilycare restent néanmoins à votre disposition pour répondre à toutes vos questions si nécessaire.

Les différents types de contrats de mutuelle et prévoyance

Les contrats de mutuelle et de prévoyance pour sage-femme libérale évoluent en fonction de vos besoins.

Les différents types de mutuelles pour les sages-femmes libérales

Vous pouvez choisir votre mutuelle pour sage-femme libérale de plusieurs manières :

Les frais de santé remboursés : à vous de déterminer les actes de santé indemnisés en fonction de vos problématiques personnelles (port de lunettes, par exemple).

Le niveau de remboursement : la mutuelle peut rembourser le 100 % santé ou aller au-delà. Elle peut aussi rembourser les dépassements d’honoraires ou les frais de santé non remboursés par l’Assurance Maladie.

Les frais d’adhésion : le prix de la mutuelle est directement impacté par le choix de votre niveau de remboursement ou les types de frais pris en charge.

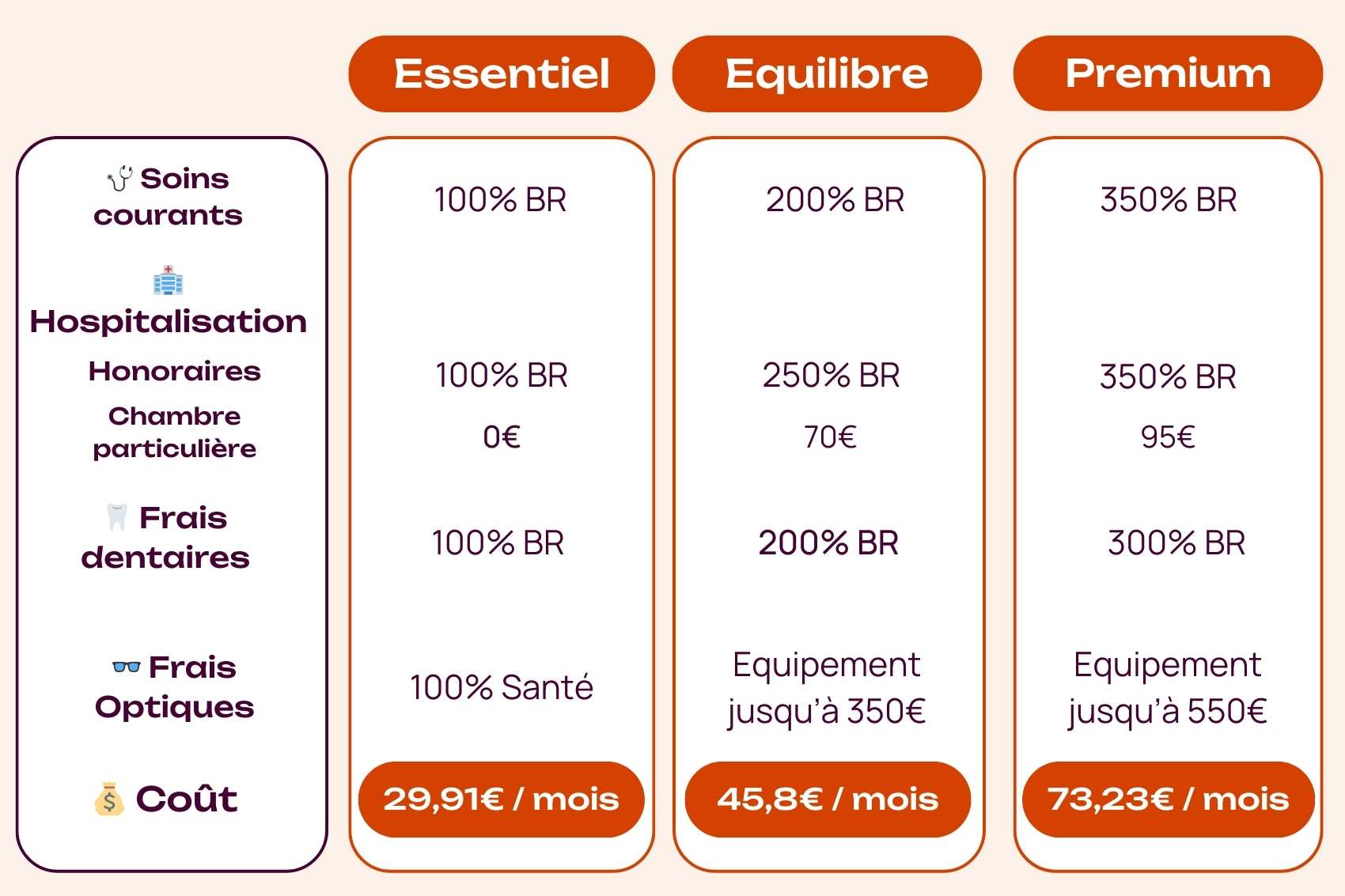

Voici un exemple de garanties sur des contrats de mutuelle adptées aux sages femmes :

Les différents types de prévoyance pour les sages-femmes libérales

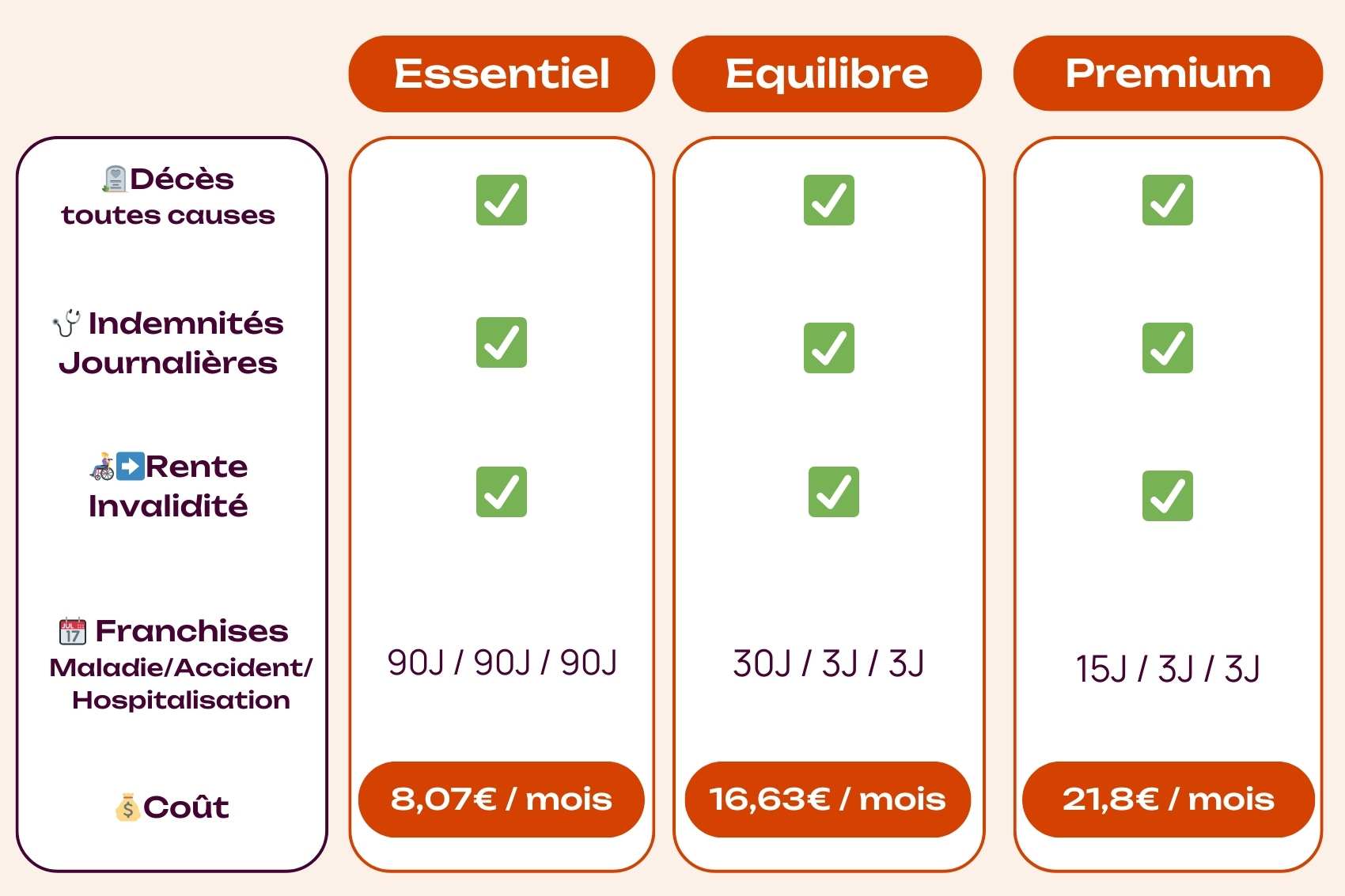

Vous pouvez choisir votre prévoyance pour sage-femme libérale en fonction de votre situation personnelle. Voici quelques exemples de contrat de prévoyance :

Comment choisir un contrat de mutuelle et prévoyance adapté ?

Pour souscrire votre mutuelle ou votre prévoyance dédiée aux sages-femmes, il est essentiel de commencer par définir vos besoins :

besoins médicaux, antécédents familiaux, couverture des conjoints et enfants…

besoins financiers en cas de perte de revenus, charges fixes, revenus du foyer…

Ensuite, il est recommandé d’utiliser l’outil de simulation en ligne de Lilycare. Grâce à cet outil gratuit, vous obtenez plusieurs devis de contrats pré-sélectionnés par les experts Lilycare. Le tableau comparatif fourni vous permet de trouver le contrat proposant les meilleures garanties en fonction de vos besoins, au prix le plus avantageux.

Si un contrat vous intéresse, vous pouvez y souscrire directement en ligne.

💡 Avant de souscrire le contrat, pensez bien à vérifier les exclusions de garantie et les éventuels délais de carence pendant lesquels vous n’êtes pas couvert après la signature du contrat. Ces informations sont disponibles dans les conditions générales du contrat. Votre conseiller Lilycare pourra vous guider dans cette vérification importante.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Sommaire

En tant que sage-femme libérale, vous incarnez la bienveillance et le professionnalisme au service de la santé maternelle. Votre travail est essentiel pour le bien-être des femmes enceintes et de leurs bébés, mais avez-vous pensé à protéger votre propre avenir ? Dans cet article, nous allons explorer en détail les spécificités des mutuelles et assurances prévoyance conçues spécialement pour les sages-femmes libérales. Vous découvrirez les avantages qu'offrent ces solutions en matière de santé et de sécurité financière. De plus, nous vous guiderons dans le choix d’un contrat personnalisé pour répondre à vos besoins spécifiques. Que vous soyez débutante ou expérimentée dans votre carrière de sage-femme, il est temps d'en savoir plus sur la manière de vous assurer un avenir serein tout en continuant à offrir des soins exceptionnels à vos patientes.

Couverture mutuelle et prévoyance pour les sages-femmes libérales : quelles spécificités ?

La couverture santé obligatoire des sages femmes libérales

Les sages-femmes libérales font partie de la catégorie des TNS ou travailleurs non-salariés et dépendent ainsi du régime général de la Sécurité Sociale pour leur couverture santé.

Les sages-femmes libérales obtiennent ainsi le remboursement d’une partie de leurs frais de santé comme les autres professionnels. Le remboursement de la Sécurité Sociale est toutefois loin d’être suffisant. Elles doivent prendre pour elles le reste à charge, à savoir le ticket modérateur et les éventuels dépassements d'honoraires. La facture peut rapidement être importante.

La prévoyance obligatoire des sages femmes libérales

En ce qui concerne leur prévoyance de base, les sages-femmes libérales sont rattachées à la CARCDSF (Caisse autonome de retraite des chirurgiens-dentistes et des sages-femmes).

En cas d'arrêt de travail, la CARCDSF leur verse un montant forfaitaire de 48,73€/jour en 2026 à partir du 91ème jour d'arrêt de travail et pendant 3 ans maximum, cumulés ou continus. Ce qui est loin d’être suffisant.

Heureusement, comme les autres professions libérales affiliées à la CNAVPL, les sages femmes libérales bénéficient depuis 2021 des indemnités journalières de l'Assurance Maladie après un délai de carence de 3 jours. Cette indemnité journalière est équivalente à 1/730e du revenu d'activité annuel moyen des 3 dernières années, avec un maximum de 197,51€ bruts/ jour en 2026. Elle est versée jusqu'au 90ème jour d'arrêt. Ensuite c'est la CARCDSF qui prend le relais.

En ce qui concerne l’invalidité, la CARCDSF verse une rente invalidité de 13 460 €/ an jusqu’à la retraite sous certaines conditions et seulement dans le cas d’une invalidité totale permanente. En cas d’invalidité partielle, il n’y a aucune couverture.

Pour le décès, la CARCDSF verse un capital décès de 14 831€ aux bénéficiaires de la sage femme libérale. Il n’existe aucune rente conjoint ou rente éducation dans le régime obligatoire pour les sages femmes.

Pour effectuer leur travail dans les meilleures conditions, les sages-femmes libérales peuvent souscrire une protection complémentaire adaptée, leur permettant d’être mieux remboursées en matière de frais de santé et d’être mieux protégées en cas d’arrêt de leur activité professionnelle suite à une maladie ou un accident.

Spécificités des mutuelles pour sage-femme libérale

Le contrat de mutuelle donne accès à une meilleure prise en charge des dépenses sur un large éventail de soins nécessaires pour prévenir un souci de santé ou pour se rétablir rapidement d’une maladie ou d’un accident. Mal de dos, stress, affections musculo-squelettiques, tous les besoins médicaux liés à l’exercice de la profession de sage-femme peuvent être pris en charge.

La mutuelle couvre les frais suivants :

Soins courants : consultation d’un généraliste ou d’un spécialiste, radiologie, analyse, kinésithérapeute… ;

Frais d’hospitalisation : forfait journalier hospitalier, chambre particulière, dépassements d'honoraire;

Soins dentaires : détartrage, traitement d’une carie, pose d’une prothèse, orthodontie… ;

Frais optiques : lunettes, lentilles…

Aide auditive

Médecines douces : ostéopathe, diététicien, acupuncteur…

Comme pour tous les indépendants, la souscription d’une mutuelle santé est facultative pour les sages-femmes libérales. Néanmoins, adhérer à une complémentaire s’avère en réalité essentiel.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Spécificités des prévoyances pour sage-femme libérale

La prévoyance individuelle des sages-femmes libérales intervient en parallèle de la mutuelle. C’est un contrat d’assurance individuel qui vient pallier la perte de revenus en cas d’incapacité à exercer son activité professionnelle et qui protège davantage les proches de l’assuré en cas de décès. Les prestations de la prévoyance individuelle s’ajoutent aux prestations insuffisantes du régime de prévoyance de base de la CARCDSF.

Le contrat de prévoyance couvre généralement les risques suivants :

Les arrêts de travail.

L’invalidité (partielle ou totale) ;

Le décès (et les obsèques) ;

Les prestations de la prévoyance individuelle varient selon les risques : indemnités journalières, rente ou capital . Tout est défini dans le contrat.

Pour les sages-femmes libérales, la souscription d’un contrat de prévoyance complémentaire n’est pas obligatoire. Elle est néanmoins fortement recommandée étant donné la dépendance de leurs revenus à leur capacité à travailler.

Les avantages de la mutuelle et prévoyance pour les sages-femmes libérales

Dans votre activité de sage-femme libérale, vous avez besoin de sérénité pour veiller au bien-être de vos patientes. Avec une mutuelle et une prévoyance dédiées à votre profession, vous disposez de la tranquillité d’esprit nécessaire pour exercer votre métier.

La couverture mutuelle pour les sages-femmes libérales

La mutuelle pour les sages-femmes libérales propose des prestations adaptées aux problématiques de la profession, mais également tout l’éventail de soins existants.

La souscription d’une mutuelle individuelle présente aussi des avantages financiers. Le versement de mensualités permet de lisser les frais de santé et évite le paiement d’une lourde facture de santé imprévue.

Comme c’est un contrat individuel, il est possible de personnaliser le contrat en fonction de ses besoins de couverture et de son budget.

Par ailleurs, en choisissant un contrat éligible au dispositif Madelin, la sage femme peut bénéficier d’un avantage fiscal lui permettant de déduire ses cotisations de ses revenus imposables et ainsi de payer moins d’impôts.

Enfin, en souscrivant une mutuelle sans délai de carence, la sage femme est couverte dès le lendemain de la signature de son contrat.

Avec des services de courtiers mutuelle en ligne comme Lilycare, il est possible de souscrire une mutuelle facilement en quelques minutes tout en bénéficiant des conseils d’experts en mutuelle.

Les prévoyances pour sage-femme en libéral, pour mieux anticiper l’avenir

La prévoyance pour sage-femme libérale offre davantage de sécurité sur le long terme. Peu importe les imprévus, vos revenus sont garantis.

Par ailleurs, la prévoyance complémentaire pour sages femmes est entièrement personnalisable en fonction de sa situation, de ses besoins et de son budget.

Les contrats de prévoyance pour travailleurs non salariés bénéficient également de l’avantage fiscal Madelin permettant de déduire les cotisations de ses revenus professionnels.

Enfin, grâce au service Lilycare, vous obtenez un devis personnalisé en ligne en seulement quelques minutes. La souscription est ensuite simple et rapide avec des démarches entièrement dématérialisées. Les courtiers en prévoyance Lilycare restent néanmoins à votre disposition pour répondre à toutes vos questions si nécessaire.

Les différents types de contrats de mutuelle et prévoyance

Les contrats de mutuelle et de prévoyance pour sage-femme libérale évoluent en fonction de vos besoins.

Les différents types de mutuelles pour les sages-femmes libérales

Vous pouvez choisir votre mutuelle pour sage-femme libérale de plusieurs manières :

Les frais de santé remboursés : à vous de déterminer les actes de santé indemnisés en fonction de vos problématiques personnelles (port de lunettes, par exemple).

Le niveau de remboursement : la mutuelle peut rembourser le 100 % santé ou aller au-delà. Elle peut aussi rembourser les dépassements d’honoraires ou les frais de santé non remboursés par l’Assurance Maladie.

Les frais d’adhésion : le prix de la mutuelle est directement impacté par le choix de votre niveau de remboursement ou les types de frais pris en charge.

Voici un exemple de garanties sur des contrats de mutuelle adptées aux sages femmes :

Les différents types de prévoyance pour les sages-femmes libérales

Vous pouvez choisir votre prévoyance pour sage-femme libérale en fonction de votre situation personnelle. Voici quelques exemples de contrat de prévoyance :

Comment choisir un contrat de mutuelle et prévoyance adapté ?

Pour souscrire votre mutuelle ou votre prévoyance dédiée aux sages-femmes, il est essentiel de commencer par définir vos besoins :

besoins médicaux, antécédents familiaux, couverture des conjoints et enfants…

besoins financiers en cas de perte de revenus, charges fixes, revenus du foyer…

Ensuite, il est recommandé d’utiliser l’outil de simulation en ligne de Lilycare. Grâce à cet outil gratuit, vous obtenez plusieurs devis de contrats pré-sélectionnés par les experts Lilycare. Le tableau comparatif fourni vous permet de trouver le contrat proposant les meilleures garanties en fonction de vos besoins, au prix le plus avantageux.

Si un contrat vous intéresse, vous pouvez y souscrire directement en ligne.

💡 Avant de souscrire le contrat, pensez bien à vérifier les exclusions de garantie et les éventuels délais de carence pendant lesquels vous n’êtes pas couvert après la signature du contrat. Ces informations sont disponibles dans les conditions générales du contrat. Votre conseiller Lilycare pourra vous guider dans cette vérification importante.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

31 janv. 2025

Le prélèvement à la source pour les travailleurs indépendants

Découvrez comment fonctionne le prélèvement à la source pour les travailleurs indépendants, les régimes applicables et comment optimiser sa gestion fiscale.

Lire l'article