Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Santé

Mutuelle et loi Madelin : comment ça marche ?

Mutuelle et loi Madelin : comment ça marche ?

La loi Madelin permet aux TNS de souscrire à une mutuelle santé tout en bénéficiant de déductions fiscales. Une raison de plus pour y souscrire ! On vous explique.

La loi Madelin permet aux TNS de souscrire à une mutuelle santé tout en bénéficiant de déductions fiscales. Une raison de plus pour y souscrire ! On vous explique.

Sommaire

La loi Madelin, créée en 1994, instaure un dispositif fiscal avantageux conçu pour les travailleurs non salariés (TNS) tels que les artisans, commerçants, professions libérales, et certains chefs d’entreprises. Il leur permet de souscrire à des contrats de protection sociale comme une mutuelle santé ou une prévoyance par exemple tout en bénéficiant de déductions fiscales. Mais comment fonctionne exactement cette loi ? Quels sont ses avantages et comment en profiter pleinement ? Ce guide détaillé répond à toutes ces questions.

Qu'est-ce que la loi Madelin ?

La loi Madelin permet aux TNS de souscrire à des contrats de mutuelle santé, de prévoyance, de retraite et de garantie chômage, tout en déduisant les cotisations versées de leur revenu imposable.

Ce levier fiscal attractif permet d’inciter les travailleurs indépendants à mieux se protéger et ainsi bénéficier de protections comparables à celles des salariés du secteur privé, qui profitent, eux, de couvertures obligatoires via leur employeur. L’objectif est en quelque sorte de compenser la faiblesse du régime obligatoire des travailleurs non salariés par rapport à celui des salariés.

Les cotisations versées dans le cadre de ces contrats sont déductibles de l’assiette fiscale, sous réserve de respecter certains plafonds. Ces derniers varient en fonction du revenu imposable et des types de contrat souscrits.

Qui peut bénéficier de la loi Madelin ?

Le dispositif Madelin s’adresse exclusivement aux travailleurs non salariés affiliés à un régime obligatoire de Sécurité Sociale. Les principales catégories concernées sont :

Les artisans et commerçants,

Les professions libérales (médecins, avocats, architectes, etc.),

Les gérants majoritaires de SARL ou dirigeants de sociétés non-salariés.

les conjoints collaborateurs de ces professionnels

Attention : les auto-entrepreneurs ne peuvent malheureusement pas bénéficier de l’avantage fiscal de la loi Madelin car ils bénéficient déjà d’une déduction forfaitaire sur leurs revenus imposables.

Conditions à remplir

Pour pouvoir bénéficier des avantages fiscaux offerts par la loi Madelin, il est indispensable de :

Être affilié(e) à un régime obligatoire de Sécurité Sociale (SSI, CNAVPL, CNBF…) et être à jour de ses cotisations à ces régimes.

Souscrire un contrat éligible à la loi Madelin, comme une mutuelle santé Madelin, ou un contrat de prévoyance Madelin,

Régler les cotisations de ses contrats régulièrement, sans quoi la déduction fiscale ne pourra être appliquée.

Comment savoir si ma mutuelle est concernée par la loi Madelin ?

Pour savoir si votre mutuelle est concernée par la loi Madelin, vous devez vérifier si elle est qualifiée de mutuelle TNS loi Madelin. Ce type de contrat respecte les normes de la loi en termes de couverture santé et de cotisations déductibles.

Les contrats de mutuelle éligibles au dispositif Madelin sont impérativement des mutuelles responsables, c'est-à-dire qu’elles incitent les assurés à adopter un comportement responsable et vertueux au sujet de leurs dépenses de santé tout en leur garantissant une couverture équilibrée.

Vous pouvez consulter les documents contractuels fournis par votre assureur ou demander un avis à un conseiller spécialisé pour vous assurer de la conformité de votre contrat.

Quels sont les avantages de la loi Madelin ?

Le principal avantage de la loi Madelin est la possibilité de déduire de votre revenu imposable les cotisations versées pour des contrats de mutuelle santé, de prévoyance et de retraite (contrats plus commercialisés aujourd’hui).

Ces contrats permettent aux indépendants de bénéficier d’une protection sociale renforcée tout en optimisant leur fiscalité.

Déduction fiscale

La déduction d'impôts est soumise à des plafonds fixés par la loi.

Pour la souscription d'une mutuelle santé loi Madelin, le plafond de déduction est fixé à :

3,75 % du revenu imposable + 7 % du PASS (Plafond Annuel de la Sécurité Sociale).

Les montants sont cumulables si vous avez également souscrit une prévoyance ou un autre contrat éligible, mais ils ne peuvent pas excéder 3 % de 8 PASS soit 11 534,4€ en 2026.

Exemple de calcul :

Votre revenu imposable est de 50 000 €. Le PASS est fixé à 48 060€ en 2026.

Vous pourrez donc déduire jusqu'à 1 875€ (3,75 % du revenu imposable) + 3 364,2 € (7 % du PASS), soit un total de 5 239,2€.

Réduction de l'assiette fiscale

En souscrivant un contrat Madelin, vous réduisez directement votre revenu imposable, ce qui diminue d'autant l’impôt que vous devez payer.

Ce mécanisme incite les TNS à souscrire des solutions de protection sociale complémentaire et leur permet d'alléger leur charge fiscale tout en garantissant une couverture santé de qualité et des prestations de prévoyance sécurisantes en cas d’aléa de la vie entraînant une incapacité temporaire ou définitive à exercer son activité.

Changer une mutuelle classique pour une mutuelle Madelin

Passer d'une mutuelle classique à une mutuelle Madelin est relativement simple, mais il faut s’assurer que votre nouvelle mutuelle respecte les critères de la loi Madelin pour bénéficier des avantages fiscaux.

Étapes pour changer de mutuelle

Résiliation de votre ancienne mutuelle : vous pouvez résilier votre mutuelle santé actuelle en respectant un préavis de deux mois avant la date d’échéance annuelle ou à tout moment après un an d’engagement depuis la loi Hamon.

Comparer les offres de mutuelle santé loi Madelin : il est important de comparer les prestations proposées, le niveau de couverture (hospitalisation, consultations, soins dentaires et optiques, etc.) et les remboursements offerts. Il faut qu’elle soit réellement adaptée à vos besoins et votre état de santé.

Demander un devis personnalisé : sollicitez plusieurs devis afin d’adapter au mieux la couverture à vos besoins et votre budget. Le tarif varie selon les garanties choisies. Vous pouvez d’ailleurs obtenir des devis de mutuelle TNS en quelques minutes via notre simulateur Lilycare.

Souscrire le nouveau contrat : une fois le choix fait, souscrivez votre nouvelle mutuelle TNS Madelin en prenant soin de vérifier que le contrat est bien conforme à la loi pour pouvoir bénéficier de la déduction fiscale. En passant par un conseiller spécialisé dans la protection sociale comme Lilycare, vous êtes sûr de faire le bon choix. Contactez-nous.

Comment choisir votre mutuelle loi Madelin ?

Pour trouver la mutuelle correspondant le mieux à vos besoins, il faut impérativement comparer les offres entre elles. Vous pourrez ainsi trouver un contrat personnalisé selon vos spécificités professionnelles.

Avant de comparer, il est conseillé de faire un état des lieux de vos besoins de santé. Ensuite, vous pourrez hiérarchiser les critères les plus importants pour vous en fonction :

Du type de frais de santé pris en charge ;

Du niveau de remboursement ;

Du montant des cotisations ;

Des exclusions de garantie ;

De la possibilité de bénéficier du tiers payant ;

Des services optionnels (aide à domicile, garde d’enfant en cas d’hospitalisation…).

Lilycare vous accompagne dans le choix d’une mutuelle pour indépendants loi Madelin. Notre équipe est à votre service pour vous épauler durant la souscription de votre contrat de complémentaire santé et tout au long de la durée du contrat. Vous pouvez adhérer à la mutuelle pour indépendants éligible loi Madelin par téléphone ou directement depuis notre site Internet.

Besoin de plus d’informations sur les plans de mutuelle indépendant loi Madelin ? Contactez Lilycare pour trouver la solution adaptée à vos besoins individuels.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les offres de mutuelle indépendant loi Madelin proposées par Lilycare

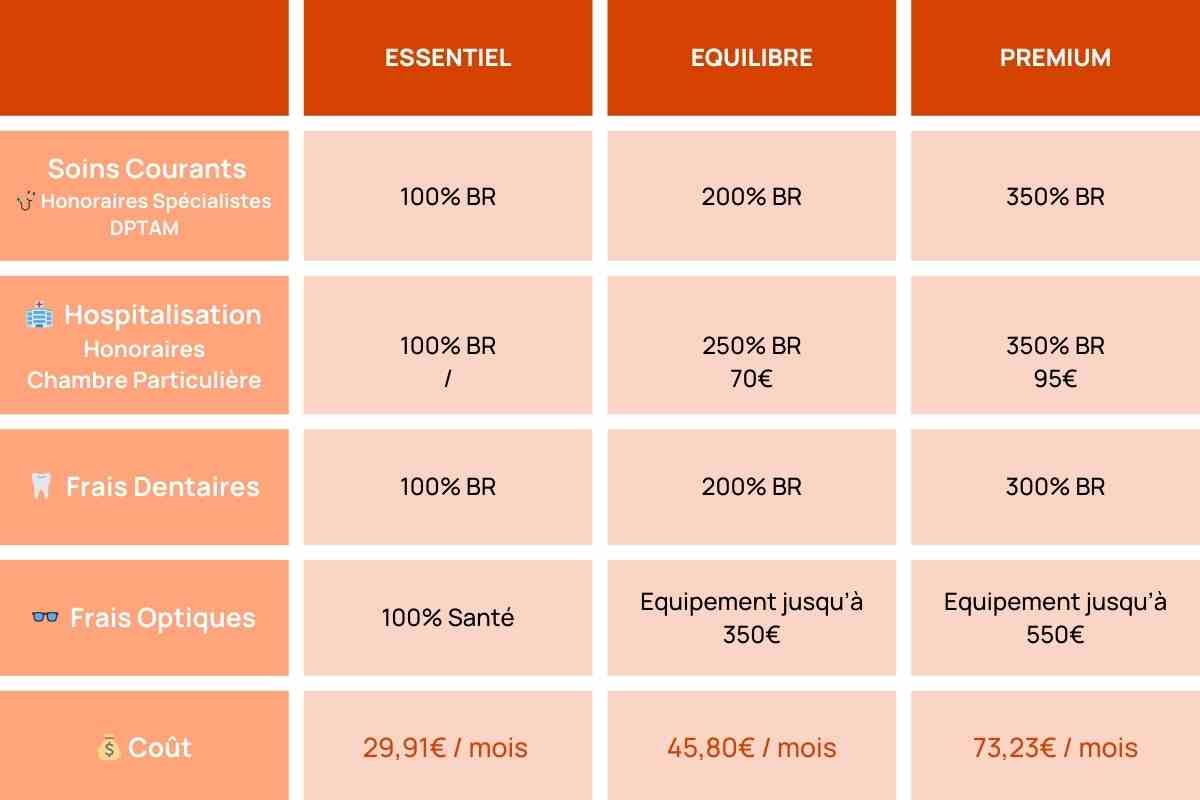

Lilycare vous propose une sélection de mutuelles pour indépendants éligibles au dispositif Madelin. Afin de s’adapter à tous les profils ainsi qu’à tous les budgets, nous vous présentons différents types de plans de mutuelles pour indépendants.

*BR = base de remboursement de la Sécurité sociale.

Simulation faite en 2024 pour un TNS de 30 ans, vivant à Lyon. Les informations du tableau sont fournies à titre informatif. Pour obtenir des données personnalisées, il est nécessaire de demander un devis personnalisé.

Quels autres dispositifs sont couverts par la loi Madelin ?

La loi Madelin ne se limite pas à la souscription d’une mutuelle santé. Elle couvre également d'autres dispositifs essentiels à la protection des indépendants.

Prévoyance Madelin

Le contrat de prévoyance Madelin permet de se protéger contre les risques d’invalidité, d’incapacité de travail, ou encore de décès. Il offre ainsi une sécurité financière en cas de coup dur, en complétant les indemnités du régime obligatoire. Ces cotisations sont également déductibles de votre revenu imposable.

Retraite Madelin

Les contrats de retraite Madelin sont un autre pilier de ce dispositif. Ils ne sont cependant plus commercialisés depuis la création du PER en 2019.

Désormais, tous les souscripteurs de PER peuvent bénéficier de la déduction de leurs versements. Ce n’est plus réservé qu’aux TNS.

Pour rappel, le PER vous permet de constituer une retraite supplémentaire en complément de votre régime de retraite obligatoire.

Garantie chômage pour les dirigeants

Enfin, certains dirigeants peuvent souscrire une assurance chômage individuelle dans le cadre de la loi Madelin. Cette couverture, moins connue, permet de bénéficier dans certaines conditions d'une indemnisation en cas de perte d’emploi involontaire et de cessation d'activité, un avantage crucial pour les entrepreneurs.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Que vous cherchiez à changer de mutuelle ou à optimiser votre protection sociale au global, la loi Madelin est un cadre idéal pour les travailleurs indépendants.

Les experts Lilycare peuvent vous accompagner dans la mise en place de tous ces dispositifs de protection sociale des travailleurs indépendants. Contactez-nous pour faire un bilan gratuit de votre protection sociale.

Sommaire

La loi Madelin, créée en 1994, instaure un dispositif fiscal avantageux conçu pour les travailleurs non salariés (TNS) tels que les artisans, commerçants, professions libérales, et certains chefs d’entreprises. Il leur permet de souscrire à des contrats de protection sociale comme une mutuelle santé ou une prévoyance par exemple tout en bénéficiant de déductions fiscales. Mais comment fonctionne exactement cette loi ? Quels sont ses avantages et comment en profiter pleinement ? Ce guide détaillé répond à toutes ces questions.

Qu'est-ce que la loi Madelin ?

La loi Madelin permet aux TNS de souscrire à des contrats de mutuelle santé, de prévoyance, de retraite et de garantie chômage, tout en déduisant les cotisations versées de leur revenu imposable.

Ce levier fiscal attractif permet d’inciter les travailleurs indépendants à mieux se protéger et ainsi bénéficier de protections comparables à celles des salariés du secteur privé, qui profitent, eux, de couvertures obligatoires via leur employeur. L’objectif est en quelque sorte de compenser la faiblesse du régime obligatoire des travailleurs non salariés par rapport à celui des salariés.

Les cotisations versées dans le cadre de ces contrats sont déductibles de l’assiette fiscale, sous réserve de respecter certains plafonds. Ces derniers varient en fonction du revenu imposable et des types de contrat souscrits.

Qui peut bénéficier de la loi Madelin ?

Le dispositif Madelin s’adresse exclusivement aux travailleurs non salariés affiliés à un régime obligatoire de Sécurité Sociale. Les principales catégories concernées sont :

Les artisans et commerçants,

Les professions libérales (médecins, avocats, architectes, etc.),

Les gérants majoritaires de SARL ou dirigeants de sociétés non-salariés.

les conjoints collaborateurs de ces professionnels

Attention : les auto-entrepreneurs ne peuvent malheureusement pas bénéficier de l’avantage fiscal de la loi Madelin car ils bénéficient déjà d’une déduction forfaitaire sur leurs revenus imposables.

Conditions à remplir

Pour pouvoir bénéficier des avantages fiscaux offerts par la loi Madelin, il est indispensable de :

Être affilié(e) à un régime obligatoire de Sécurité Sociale (SSI, CNAVPL, CNBF…) et être à jour de ses cotisations à ces régimes.

Souscrire un contrat éligible à la loi Madelin, comme une mutuelle santé Madelin, ou un contrat de prévoyance Madelin,

Régler les cotisations de ses contrats régulièrement, sans quoi la déduction fiscale ne pourra être appliquée.

Comment savoir si ma mutuelle est concernée par la loi Madelin ?

Pour savoir si votre mutuelle est concernée par la loi Madelin, vous devez vérifier si elle est qualifiée de mutuelle TNS loi Madelin. Ce type de contrat respecte les normes de la loi en termes de couverture santé et de cotisations déductibles.

Les contrats de mutuelle éligibles au dispositif Madelin sont impérativement des mutuelles responsables, c'est-à-dire qu’elles incitent les assurés à adopter un comportement responsable et vertueux au sujet de leurs dépenses de santé tout en leur garantissant une couverture équilibrée.

Vous pouvez consulter les documents contractuels fournis par votre assureur ou demander un avis à un conseiller spécialisé pour vous assurer de la conformité de votre contrat.

Quels sont les avantages de la loi Madelin ?

Le principal avantage de la loi Madelin est la possibilité de déduire de votre revenu imposable les cotisations versées pour des contrats de mutuelle santé, de prévoyance et de retraite (contrats plus commercialisés aujourd’hui).

Ces contrats permettent aux indépendants de bénéficier d’une protection sociale renforcée tout en optimisant leur fiscalité.

Déduction fiscale

La déduction d'impôts est soumise à des plafonds fixés par la loi.

Pour la souscription d'une mutuelle santé loi Madelin, le plafond de déduction est fixé à :

3,75 % du revenu imposable + 7 % du PASS (Plafond Annuel de la Sécurité Sociale).

Les montants sont cumulables si vous avez également souscrit une prévoyance ou un autre contrat éligible, mais ils ne peuvent pas excéder 3 % de 8 PASS soit 11 534,4€ en 2026.

Exemple de calcul :

Votre revenu imposable est de 50 000 €. Le PASS est fixé à 48 060€ en 2026.

Vous pourrez donc déduire jusqu'à 1 875€ (3,75 % du revenu imposable) + 3 364,2 € (7 % du PASS), soit un total de 5 239,2€.

Réduction de l'assiette fiscale

En souscrivant un contrat Madelin, vous réduisez directement votre revenu imposable, ce qui diminue d'autant l’impôt que vous devez payer.

Ce mécanisme incite les TNS à souscrire des solutions de protection sociale complémentaire et leur permet d'alléger leur charge fiscale tout en garantissant une couverture santé de qualité et des prestations de prévoyance sécurisantes en cas d’aléa de la vie entraînant une incapacité temporaire ou définitive à exercer son activité.

Changer une mutuelle classique pour une mutuelle Madelin

Passer d'une mutuelle classique à une mutuelle Madelin est relativement simple, mais il faut s’assurer que votre nouvelle mutuelle respecte les critères de la loi Madelin pour bénéficier des avantages fiscaux.

Étapes pour changer de mutuelle

Résiliation de votre ancienne mutuelle : vous pouvez résilier votre mutuelle santé actuelle en respectant un préavis de deux mois avant la date d’échéance annuelle ou à tout moment après un an d’engagement depuis la loi Hamon.

Comparer les offres de mutuelle santé loi Madelin : il est important de comparer les prestations proposées, le niveau de couverture (hospitalisation, consultations, soins dentaires et optiques, etc.) et les remboursements offerts. Il faut qu’elle soit réellement adaptée à vos besoins et votre état de santé.

Demander un devis personnalisé : sollicitez plusieurs devis afin d’adapter au mieux la couverture à vos besoins et votre budget. Le tarif varie selon les garanties choisies. Vous pouvez d’ailleurs obtenir des devis de mutuelle TNS en quelques minutes via notre simulateur Lilycare.

Souscrire le nouveau contrat : une fois le choix fait, souscrivez votre nouvelle mutuelle TNS Madelin en prenant soin de vérifier que le contrat est bien conforme à la loi pour pouvoir bénéficier de la déduction fiscale. En passant par un conseiller spécialisé dans la protection sociale comme Lilycare, vous êtes sûr de faire le bon choix. Contactez-nous.

Comment choisir votre mutuelle loi Madelin ?

Pour trouver la mutuelle correspondant le mieux à vos besoins, il faut impérativement comparer les offres entre elles. Vous pourrez ainsi trouver un contrat personnalisé selon vos spécificités professionnelles.

Avant de comparer, il est conseillé de faire un état des lieux de vos besoins de santé. Ensuite, vous pourrez hiérarchiser les critères les plus importants pour vous en fonction :

Du type de frais de santé pris en charge ;

Du niveau de remboursement ;

Du montant des cotisations ;

Des exclusions de garantie ;

De la possibilité de bénéficier du tiers payant ;

Des services optionnels (aide à domicile, garde d’enfant en cas d’hospitalisation…).

Lilycare vous accompagne dans le choix d’une mutuelle pour indépendants loi Madelin. Notre équipe est à votre service pour vous épauler durant la souscription de votre contrat de complémentaire santé et tout au long de la durée du contrat. Vous pouvez adhérer à la mutuelle pour indépendants éligible loi Madelin par téléphone ou directement depuis notre site Internet.

Besoin de plus d’informations sur les plans de mutuelle indépendant loi Madelin ? Contactez Lilycare pour trouver la solution adaptée à vos besoins individuels.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les offres de mutuelle indépendant loi Madelin proposées par Lilycare

Lilycare vous propose une sélection de mutuelles pour indépendants éligibles au dispositif Madelin. Afin de s’adapter à tous les profils ainsi qu’à tous les budgets, nous vous présentons différents types de plans de mutuelles pour indépendants.

*BR = base de remboursement de la Sécurité sociale.

Simulation faite en 2024 pour un TNS de 30 ans, vivant à Lyon. Les informations du tableau sont fournies à titre informatif. Pour obtenir des données personnalisées, il est nécessaire de demander un devis personnalisé.

Quels autres dispositifs sont couverts par la loi Madelin ?

La loi Madelin ne se limite pas à la souscription d’une mutuelle santé. Elle couvre également d'autres dispositifs essentiels à la protection des indépendants.

Prévoyance Madelin

Le contrat de prévoyance Madelin permet de se protéger contre les risques d’invalidité, d’incapacité de travail, ou encore de décès. Il offre ainsi une sécurité financière en cas de coup dur, en complétant les indemnités du régime obligatoire. Ces cotisations sont également déductibles de votre revenu imposable.

Retraite Madelin

Les contrats de retraite Madelin sont un autre pilier de ce dispositif. Ils ne sont cependant plus commercialisés depuis la création du PER en 2019.

Désormais, tous les souscripteurs de PER peuvent bénéficier de la déduction de leurs versements. Ce n’est plus réservé qu’aux TNS.

Pour rappel, le PER vous permet de constituer une retraite supplémentaire en complément de votre régime de retraite obligatoire.

Garantie chômage pour les dirigeants

Enfin, certains dirigeants peuvent souscrire une assurance chômage individuelle dans le cadre de la loi Madelin. Cette couverture, moins connue, permet de bénéficier dans certaines conditions d'une indemnisation en cas de perte d’emploi involontaire et de cessation d'activité, un avantage crucial pour les entrepreneurs.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Que vous cherchiez à changer de mutuelle ou à optimiser votre protection sociale au global, la loi Madelin est un cadre idéal pour les travailleurs indépendants.

Les experts Lilycare peuvent vous accompagner dans la mise en place de tous ces dispositifs de protection sociale des travailleurs indépendants. Contactez-nous pour faire un bilan gratuit de votre protection sociale.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

6 juil. 2026

Mutuelle et lunettes : comment obtenir la meilleure prise en charge ?

Mutuelle lunettes : découvrez comment fonctionne le remboursement optique, la différence Classe A / Classe B et comment choisir la meilleure prise en charge.

Lire l'article

26 mars 2026

Mutuelle hospitalisation : comment être bien remboursé en cas de séjour à l’hôpital ?

Mutuelle avec garantie hospitalisation seule : définition, remboursements, tarifs et pièges à éviter.

Lire l'article

3 mars 2026

Comprendre le forfait journalier hospitalier

Forfait journalier hospitalier : montant, remboursement,exonération. Comprenez son fonctionnement et limitez votre reste à charge en cas d’hospitalisation.

Lire l'article

9 déc. 2025

Comprendre le pourcentage de remboursement des mutuelles

BRSS, 100 %, 200 %, 300 %, dépassements d’honoraires…Tout pour comprendre les pourcentages de remboursement des mutuelles.

Lire l'article