Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Conseils de Lily

Les couvertures mutuelle & prévoyance des micro-entrepreneurs

Les couvertures mutuelle & prévoyance des micro-entrepreneurs

Découvrez les spécificités et les avantages de la couverture mutuelle & prévoyance pour les micro-entrepreneurs.

Découvrez les spécificités et les avantages de la couverture mutuelle & prévoyance pour les micro-entrepreneurs.

Sommaire

Le micro-entrepreneur bénéficie d’une grande liberté dans son travail. Il décide seul de son organisation ou de ses missions. Cette souplesse peut s’accompagner d’une certaine précarité. Même s’il bénéficie d’une couverture santé et prévoyance de base, l’auto-entrepreneur ne bénéficie pas de la même protection sociale que les salariés. Il n’est pas éligible à l’assurance chômage, ne bénéficie pas de l’assurance Accident de Travail/ Maladie professionnelle ni d’une mutuelle d’entreprise prise en charge en partie par l’employeur. Heureusement, pour mieux se protéger, il peut souscrire des contrats individuels de mutuelle ou de prévoyance complémentaires. Voici ce que vous devez savoir sur la mutuelle et la prévoyance pour micro-entrepreneurs.

Couverture mutuelle et prévoyance pour les micro-entrepreneurs : quelles particularités ?

Le statut des micro-entrepreneurs est à part. Cela impacte leurs contrats de protection sociale, mutuelle comme prévoyance.

Spécificités des mutuelles pour les micro-entrepreneurs

La mutuelle de santé pour les micro-entrepreneurs permet de couvrir les éléments suivants :

Les frais de santé courants : consultation d’un généraliste ou d’un spécialiste, médicaments, prise de sang, etc. ;

Les frais d'hospitalisation : chirurgie, forfait hospitalier, etc. ;

Les frais dentaires : traitement d’une carie, prothèse dentaire ;

Les frais optiques ou d’audioprothèse.

La première spécificité de la mutuelle pour micro-entrepreneur est d’être facultative. Un micro-entrepreneur n’a pas l’obligation d’adhérer à une mutuelle, contrairement aux salariés, qui doivent obligatoirement souscrire la mutuelle collective de leur entreprise. Il peut donc décider d’y souscrire ou non en fonction de son budget ou de ses besoins. Elle reste néanmoins fortement recommandée !

💡 Bon à savoir :

Un micro-entrepreneur sans mutuelle bénéficie tout de même des remboursements de base de la Sécurité Sociale. Cela prend en charge une partie des frais de santé mais le reste à charge est payé par l’auto-entrepreneur.

La mutuelle pour micro-entrepreneur permet d’obtenir le remboursement des frais de santé non couverts par la Sécurité Sociale. En fonction de la couverture choisie, elle prend en charge une proportion plus ou moins importante du ticket modérateur, la part restante après remboursement de l'Assurance Maladie et même les dépassements d'honoraires. Cette couverture s’exprime généralement en pourcentage de la base de remboursement de la Sécurité Sociale (BR).

Les mutuelles pour auto-entrepreneur se distinguent par leur souplesse. Etant des contrats individuels, elles s’adaptent davantage à la situation de l’adhérent. On peut ainsi adapter les garanties en fonction de son état de santé pour être couvert le mieux possible tout en respectant son budget.

La mutuelle auto entrepreneur peut également être souscrite pour les ayants droit de l’assuré, moyennant un supplément de cotisation. De cette manière, il protège aussi la santé de ses proches (conjoint ou enfants).

Spécificités des prévoyances pour micro-entrepreneur, pour mieux anticiper l’avenir

La prévoyance complémentaire permet de mieux se protéger en cas d’accident ou de maladie. En effet, en cas d’incapacité de l'assuré à exercer son activité de micro-entreprise, son contrat de prévoyance compense le manque à gagner, en complément des indemnités de base versées par la Sécurité Sociale.

Il existe trois risques principaux couverts dans le cadre d’un contrat de prévoyance.

Assurance Décès : Les proches de l’assuré reçoivent une rente ou un capital décès pour les aider à faire face aux conséquences financières de sa disparition ;

Assurance Incapacité - Arrêt de travail : la prévoyance complémentaire verse alors une indemnité compensatrice en cas d’incapacité temporaire à exercer son activité.

Assurance Invalidité : En cas d’invalidité de l’assuré, la prévoyance compense la perte de revenus jusqu’à sa retraite grâce au versement d’une rente invalidité

La mensualité d’un contrat de prévoyance individuel dépendra de la couverture choisie : montant des garanties versées par l'organisme de prévoyance, délai de franchise avant de recevoir les indemnités. Mieux vous êtes couvert, plus la cotisation est élevée.

Les avantages de la mutuelle et prévoyance pour les micro-entrepreneurs

La totale indépendance des micro-entrepreneurs offre une formidable liberté. Cela peut aussi s’accompagner d’une pression importante. Tout souci de santé ou accident peut vous empêcher d’exercer votre activité et de toucher un revenu. La mutuelle et la prévoyance individuelle constituent une sécurité pour le micro-entrepreneur. Elles lui permettent de travailler plus sereinement en se sentant mieux protégé.

La couverture mutuelle pour les micro-entrepreneurs, un allié santé

La couverture mutuelle santé permet au micro entrepreneur de bénéficier d’un suivi médical régulier sans se soucier de la charge financière. Comme ses revenus dépendent fortement de sa santé et de sa capacité à travailler, il a tout intérêt à prendre soin de sa santé.

Les autres avantages de la mutuelle pour les micro-entrepreneurs sont :

Une grande souplesse : il est possible de moduler la couverture en fonction de ses besoins réels ;

Une couverture rapide : dès le lendemain de la signature du contrat si c'est une mutuelle sans délai de carence ;

Des services dématérialisés : possibilité de déposer une facture ou de suivre ses remboursements depuis son espace client en ligne ou une application mobile..

💡 À retenir :

Une mutuelle peut représenter un budget assez important pour un micro-entrepreneur. Toutefois, elle permet de lisser ses frais de santé dans le temps. Ainsi, vous n’avez pas à faire face à une facture importante au mauvais moment, c’est-à-dire pendant un souci de santé vous empêchant de travailler.

La prévoyance pour micro-entrepreneur, pour mieux anticiper l’avenir

Les contrats de prévoyance apportent un complément de revenus aux micro-entrepreneurs dans l’incapacité de travailler suite à un accident de la vie. La prévoyance permet de sécuriser leur revenu et de mettre leur famille à l’abri. Elle protège également ses proches en cas de décès ou de perte totale et irréversible d’autonomie (PTIA).

Les autres atouts du contrat de prévoyance pour les micro-entrepreneurs sont :

Le choix de la mensualité : vous payez à hauteur de vos moyens et la couverture sera plus ou moins importante selon la cotisation versée.

Le choix de la durée de la franchise : la franchise est le délai avant de recevoir les indemnités en cas de sinistre. Vous adaptez alors votre protection à votre niveau de trésorerie. Cela influera sur la cotisation.

Une souscription rapide et facile, en ligne grâce aux nouvelles plateformes comme Lilycare.

Des formalités médicales simplifiées pour certains profils d’assurés.

Ces contrats permettent donc d’une part de lisser dans le temps les dépenses de santé et d’autre part, d’être épaulé financièrement en cas de coup dur. Enfin, ils sont personnalisables et s’adaptent à la situation du micro entrepreneur.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les différents types de contrats de mutuelle et prévoyance

Les contrats de protection sociale individuels sont modulables pour s’adapter à toutes les situations spécifiques des micro-entrepreneurs.

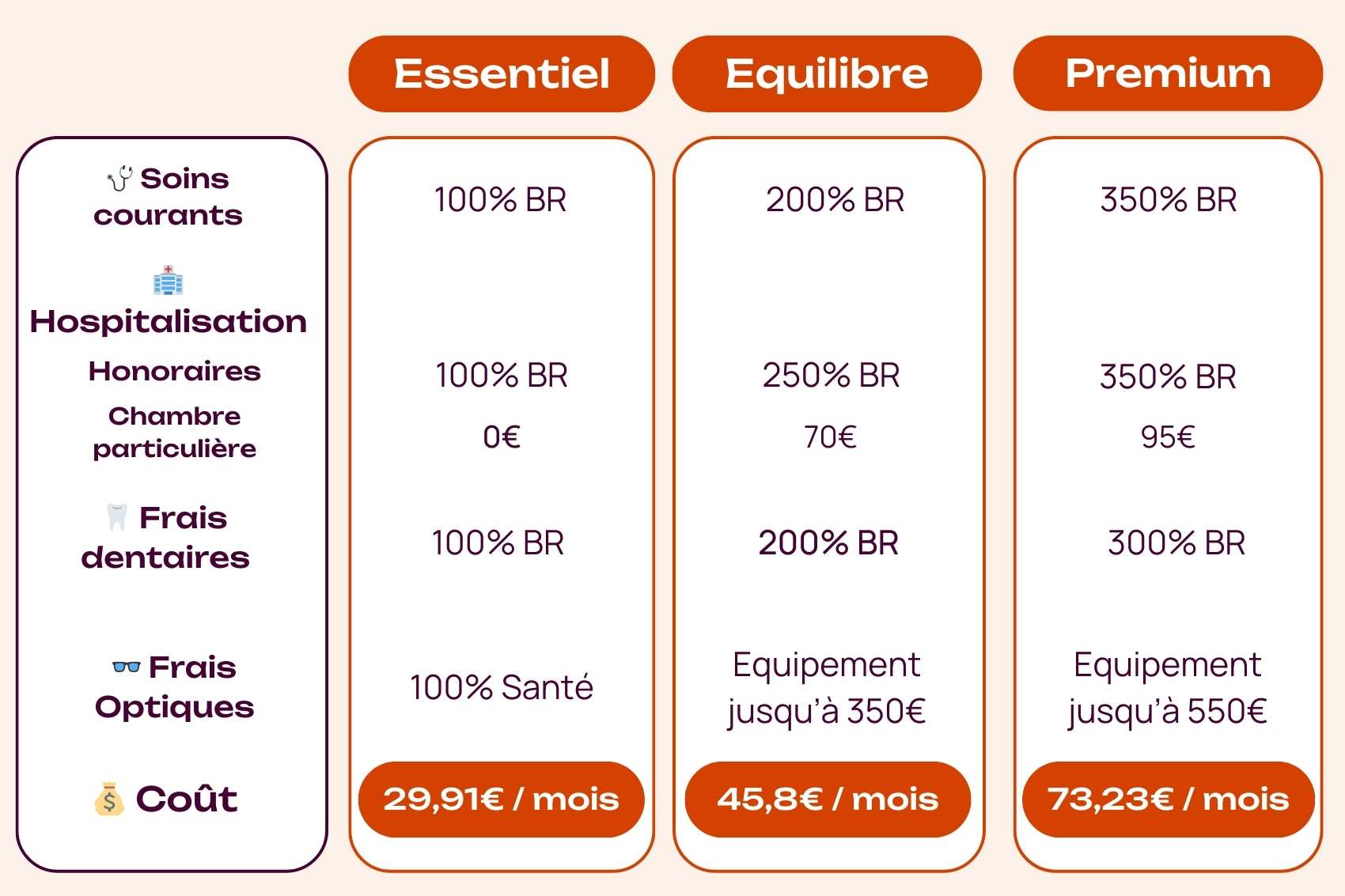

Les différents contrats de mutuelle à votre disposition

Voici un exemple des différences entre les offres de mutuelle disponibles. Vous disposez d’une grande flexibilité pour choisir votre niveau de remboursement.

BR = Base de Remboursement de la Sécurité Sociale

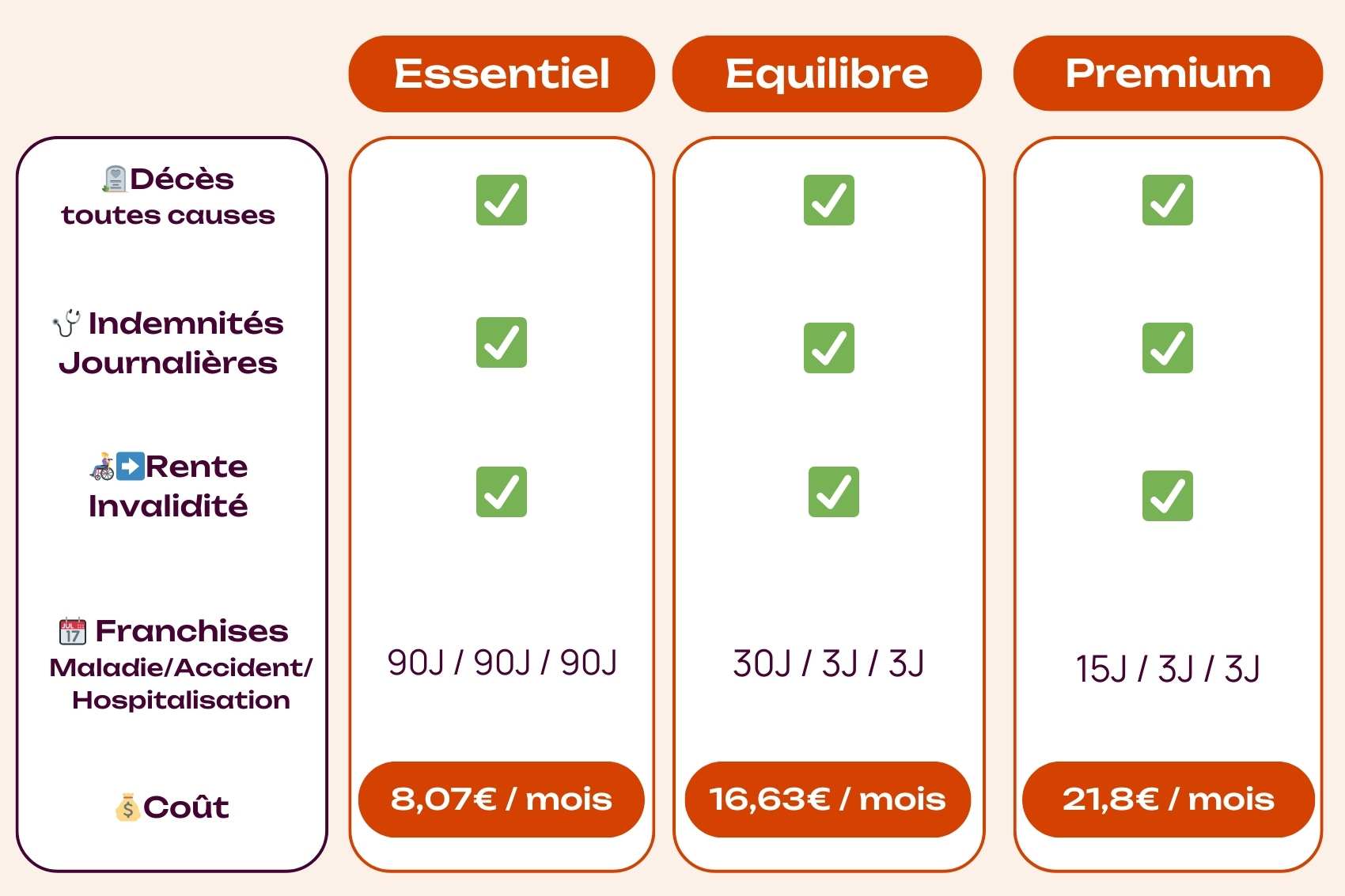

Les différents contrats de prévoyance à votre disposition

Découvrez les différents types de contrats de prévoyance. Il est nécessaire de comparer les offres en fonction de leur prise en charge et de leurs services pour trouver le contrat de prévoyance le plus adapté à votre situation.

Comment choisir un contrat de mutuelle et prévoyance quand on est micro entrepreneur ?

La première étape à réaliser pour choisir sa mutuelle et sa prévoyance est de faire un état des lieux de ses besoins selon son état de santé, sa situation familiale, ses revenus…

Ensuite, il est recommandé de comparer plusieurs offres de contrat. Vous pourrez ainsi identifier l’offre la plus adaptée à vos besoins ou à votre budget.

Enfin, il vous reste à sélectionner le contrat le plus attractif et entamer la procédure de souscription.

Avec Lilycare, vous pouvez comparer des offres sélectionnées par nos experts en protection sociale en fonction de vos besoins. Vous pouvez ensuite souscrire le contrat de mutuelle ou prévoyance choisi, avec l’aide d’un conseiller :

En ligne ;

Par téléphone.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Sommaire

Le micro-entrepreneur bénéficie d’une grande liberté dans son travail. Il décide seul de son organisation ou de ses missions. Cette souplesse peut s’accompagner d’une certaine précarité. Même s’il bénéficie d’une couverture santé et prévoyance de base, l’auto-entrepreneur ne bénéficie pas de la même protection sociale que les salariés. Il n’est pas éligible à l’assurance chômage, ne bénéficie pas de l’assurance Accident de Travail/ Maladie professionnelle ni d’une mutuelle d’entreprise prise en charge en partie par l’employeur. Heureusement, pour mieux se protéger, il peut souscrire des contrats individuels de mutuelle ou de prévoyance complémentaires. Voici ce que vous devez savoir sur la mutuelle et la prévoyance pour micro-entrepreneurs.

Couverture mutuelle et prévoyance pour les micro-entrepreneurs : quelles particularités ?

Le statut des micro-entrepreneurs est à part. Cela impacte leurs contrats de protection sociale, mutuelle comme prévoyance.

Spécificités des mutuelles pour les micro-entrepreneurs

La mutuelle de santé pour les micro-entrepreneurs permet de couvrir les éléments suivants :

Les frais de santé courants : consultation d’un généraliste ou d’un spécialiste, médicaments, prise de sang, etc. ;

Les frais d'hospitalisation : chirurgie, forfait hospitalier, etc. ;

Les frais dentaires : traitement d’une carie, prothèse dentaire ;

Les frais optiques ou d’audioprothèse.

La première spécificité de la mutuelle pour micro-entrepreneur est d’être facultative. Un micro-entrepreneur n’a pas l’obligation d’adhérer à une mutuelle, contrairement aux salariés, qui doivent obligatoirement souscrire la mutuelle collective de leur entreprise. Il peut donc décider d’y souscrire ou non en fonction de son budget ou de ses besoins. Elle reste néanmoins fortement recommandée !

💡 Bon à savoir :

Un micro-entrepreneur sans mutuelle bénéficie tout de même des remboursements de base de la Sécurité Sociale. Cela prend en charge une partie des frais de santé mais le reste à charge est payé par l’auto-entrepreneur.

La mutuelle pour micro-entrepreneur permet d’obtenir le remboursement des frais de santé non couverts par la Sécurité Sociale. En fonction de la couverture choisie, elle prend en charge une proportion plus ou moins importante du ticket modérateur, la part restante après remboursement de l'Assurance Maladie et même les dépassements d'honoraires. Cette couverture s’exprime généralement en pourcentage de la base de remboursement de la Sécurité Sociale (BR).

Les mutuelles pour auto-entrepreneur se distinguent par leur souplesse. Etant des contrats individuels, elles s’adaptent davantage à la situation de l’adhérent. On peut ainsi adapter les garanties en fonction de son état de santé pour être couvert le mieux possible tout en respectant son budget.

La mutuelle auto entrepreneur peut également être souscrite pour les ayants droit de l’assuré, moyennant un supplément de cotisation. De cette manière, il protège aussi la santé de ses proches (conjoint ou enfants).

Spécificités des prévoyances pour micro-entrepreneur, pour mieux anticiper l’avenir

La prévoyance complémentaire permet de mieux se protéger en cas d’accident ou de maladie. En effet, en cas d’incapacité de l'assuré à exercer son activité de micro-entreprise, son contrat de prévoyance compense le manque à gagner, en complément des indemnités de base versées par la Sécurité Sociale.

Il existe trois risques principaux couverts dans le cadre d’un contrat de prévoyance.

Assurance Décès : Les proches de l’assuré reçoivent une rente ou un capital décès pour les aider à faire face aux conséquences financières de sa disparition ;

Assurance Incapacité - Arrêt de travail : la prévoyance complémentaire verse alors une indemnité compensatrice en cas d’incapacité temporaire à exercer son activité.

Assurance Invalidité : En cas d’invalidité de l’assuré, la prévoyance compense la perte de revenus jusqu’à sa retraite grâce au versement d’une rente invalidité

La mensualité d’un contrat de prévoyance individuel dépendra de la couverture choisie : montant des garanties versées par l'organisme de prévoyance, délai de franchise avant de recevoir les indemnités. Mieux vous êtes couvert, plus la cotisation est élevée.

Les avantages de la mutuelle et prévoyance pour les micro-entrepreneurs

La totale indépendance des micro-entrepreneurs offre une formidable liberté. Cela peut aussi s’accompagner d’une pression importante. Tout souci de santé ou accident peut vous empêcher d’exercer votre activité et de toucher un revenu. La mutuelle et la prévoyance individuelle constituent une sécurité pour le micro-entrepreneur. Elles lui permettent de travailler plus sereinement en se sentant mieux protégé.

La couverture mutuelle pour les micro-entrepreneurs, un allié santé

La couverture mutuelle santé permet au micro entrepreneur de bénéficier d’un suivi médical régulier sans se soucier de la charge financière. Comme ses revenus dépendent fortement de sa santé et de sa capacité à travailler, il a tout intérêt à prendre soin de sa santé.

Les autres avantages de la mutuelle pour les micro-entrepreneurs sont :

Une grande souplesse : il est possible de moduler la couverture en fonction de ses besoins réels ;

Une couverture rapide : dès le lendemain de la signature du contrat si c'est une mutuelle sans délai de carence ;

Des services dématérialisés : possibilité de déposer une facture ou de suivre ses remboursements depuis son espace client en ligne ou une application mobile..

💡 À retenir :

Une mutuelle peut représenter un budget assez important pour un micro-entrepreneur. Toutefois, elle permet de lisser ses frais de santé dans le temps. Ainsi, vous n’avez pas à faire face à une facture importante au mauvais moment, c’est-à-dire pendant un souci de santé vous empêchant de travailler.

La prévoyance pour micro-entrepreneur, pour mieux anticiper l’avenir

Les contrats de prévoyance apportent un complément de revenus aux micro-entrepreneurs dans l’incapacité de travailler suite à un accident de la vie. La prévoyance permet de sécuriser leur revenu et de mettre leur famille à l’abri. Elle protège également ses proches en cas de décès ou de perte totale et irréversible d’autonomie (PTIA).

Les autres atouts du contrat de prévoyance pour les micro-entrepreneurs sont :

Le choix de la mensualité : vous payez à hauteur de vos moyens et la couverture sera plus ou moins importante selon la cotisation versée.

Le choix de la durée de la franchise : la franchise est le délai avant de recevoir les indemnités en cas de sinistre. Vous adaptez alors votre protection à votre niveau de trésorerie. Cela influera sur la cotisation.

Une souscription rapide et facile, en ligne grâce aux nouvelles plateformes comme Lilycare.

Des formalités médicales simplifiées pour certains profils d’assurés.

Ces contrats permettent donc d’une part de lisser dans le temps les dépenses de santé et d’autre part, d’être épaulé financièrement en cas de coup dur. Enfin, ils sont personnalisables et s’adaptent à la situation du micro entrepreneur.

La mutuelle pensée pour les indépendants

Une mutuelle simple, claire, et taillée pour les indépendants.

Les différents types de contrats de mutuelle et prévoyance

Les contrats de protection sociale individuels sont modulables pour s’adapter à toutes les situations spécifiques des micro-entrepreneurs.

Les différents contrats de mutuelle à votre disposition

Voici un exemple des différences entre les offres de mutuelle disponibles. Vous disposez d’une grande flexibilité pour choisir votre niveau de remboursement.

BR = Base de Remboursement de la Sécurité Sociale

Les différents contrats de prévoyance à votre disposition

Découvrez les différents types de contrats de prévoyance. Il est nécessaire de comparer les offres en fonction de leur prise en charge et de leurs services pour trouver le contrat de prévoyance le plus adapté à votre situation.

Comment choisir un contrat de mutuelle et prévoyance quand on est micro entrepreneur ?

La première étape à réaliser pour choisir sa mutuelle et sa prévoyance est de faire un état des lieux de ses besoins selon son état de santé, sa situation familiale, ses revenus…

Ensuite, il est recommandé de comparer plusieurs offres de contrat. Vous pourrez ainsi identifier l’offre la plus adaptée à vos besoins ou à votre budget.

Enfin, il vous reste à sélectionner le contrat le plus attractif et entamer la procédure de souscription.

Avec Lilycare, vous pouvez comparer des offres sélectionnées par nos experts en protection sociale en fonction de vos besoins. Vous pouvez ensuite souscrire le contrat de mutuelle ou prévoyance choisi, avec l’aide d’un conseiller :

En ligne ;

Par téléphone.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

20 juin 2026

Facturation électronique : la date approche !

Au 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques.

Lire l'article

9 juin 2026

Les 5 actions indispensables pour les indépendants en 2026

Facturation électronique, protection sociale, retraite, gestion de trésorerie… Découvrez les 5 actions indispensables à effectuer en 2026 pour les indépendants.

Lire l'article

24 janv. 2025

Les régimes de Sécurité Sociale

Découvrez dans cet article les différents régimes de Sécurité sociale, leur fonctionnement et leur utilité.

Lire l'article

31 janv. 2025

Le prélèvement à la source pour les travailleurs indépendants

Découvrez comment fonctionne le prélèvement à la source pour les travailleurs indépendants, les régimes applicables et comment optimiser sa gestion fiscale.

Lire l'article