Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Retraite

Cumuler emploi et retraite quand on est travailleur indépendant

Cumuler emploi et retraite quand on est travailleur indépendant

Le cumul emploi retraite est un bon moyen d'améliorer ses revenus à la retraite. Mais attention, il y a certaines conditions à respecter pour que ce soit vraiment intéressant.

Le cumul emploi retraite est un bon moyen d'améliorer ses revenus à la retraite. Mais attention, il y a certaines conditions à respecter pour que ce soit vraiment intéressant.

Sommaire

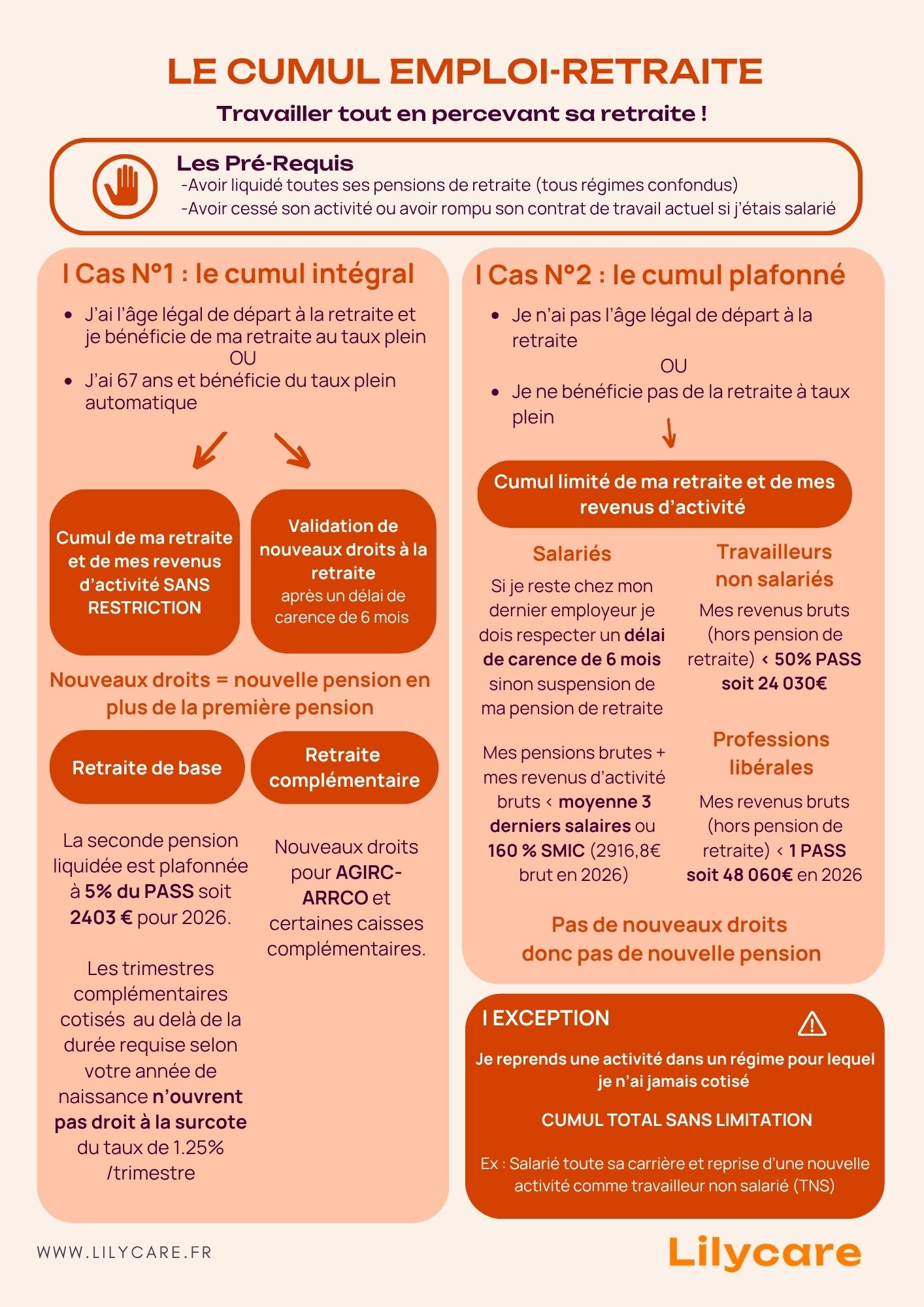

Vous avez atteint l’âge de la retraite, mais vous n’envisagez pas de quitter totalement votre activité indépendante ? Bonne nouvelle : le dispositif de cumul emploi-retraite vous permet de continuer à exercer tout en percevant votre pension. Que vous soyez profession libérale, artisan, commerçant ou auto-entrepreneur, ce système peut être une solution pour compléter vos revenus, prolonger votre carrière ou faire une transition progressive vers un arrêt total d’activité. Dans cet article, on fait le point sur les conditions, les plafonds, les droits à une seconde retraite et les inconvénients à connaître en tant qu’indépendant.

Qu'est ce que le cumul emploi-retraite ?

Le cumul emploi retraite est un dispositif qui vous permet de continuer à travailler tout en percevant votre pension de retraite. Concrètement, vous pouvez reprendre une activité professionnelle, salariée ou indépendante, après avoir liquidé vos droits à la retraite et ainsi cumuler vos revenus d’activité avec votre pension.

Deux dispositifs existent : le cumul intégral et le cumul plafonné. Comprendre leurs distinctions est essentiel pour faire les bons choix.

Depuis les dernières évolutions, il est également possible, sous conditions, de générer de nouveaux droits à la retraite grâce à cette reprise d’activité, donnant lieu à une seconde pension. Mais attention, des modifications législatives sont annoncées pour 2027 !

Le cumul emploi-retraite sans limite de ressources ou cumul intégral

Le cumul emploi retraite intégral vous permet de cumuler intégralement les revenus de votre nouvelle activité professionnelle avec vos pensions de retraite . Il y a néanmoins 3 conditions :

Vous avez atteint l’âge légal de départ à la retraite (entre 62 et 64 ans selon votre année de naissance),

Vous avez liquidé toutes vos retraites de base et complémentaires auprès de tous les régimes dont vous avez relevé : CNAV, SSI, CIPAV, CNAVPL, CNBF, régimes étrangers et régimes des organisations internationales.

Vous avez droit à une retraite à taux plein (nombre de trimestres requis ou âge du taux plein automatique à 67 ans).

Si c’est votre cas, vous pouvez reprendre ou continuer votre activité indépendante en tant qu'auto entrepreneur ou non, sans restriction de revenu, y compris dans le même secteur ou pour la même clientèle.

Le cumul emploi-retraite avec limite de ressources ou cumul plafonné

Le cumul emploi retraite plafonné s'applique quand vous ne remplissez pas toutes les conditions du cumul intégral.

Vous pouvez quand même reprendre une activité professionnelle mais le montant cumulé de vos revenus d’activité et de votre pension sera plafonné en fonction du régime dont vous dépendez.

Pour les indépendants affiliés à la Sécurité sociale des indépendants (SSI), le cumul ne doit pas dépasser :

50 % du PASS (soit 24 030 € annuels en 2026)

le montant du PASS (soit 48 060€ en 2026), si vous exercez votre activité en Zone de revitalisation rurale (ZRR) ou dans une Zone urbaine prioritaire (ZUP).

Pour les indépendants affiliés à la CNAVPL (professions libérales réglementées), le plafond est le montant du PASS soit 48 060€ en 2026.

En cas de dépassement, le versement de la pension peut être suspendu totalement ou partiellement à hauteur du dépassement.

Découvrez notre infographie générale (incluant les salariés) sur le sujet 👇

Quelle est la différence entre retraite progressive et cumul emploi‑retraite ?

La retraite progressive et le cumul emploi-retraite sont deux dispositifs différents qui permettent d’exercer une activité professionnelle tout en percevant une pension de retraite.

La retraite progressive s’adresse aux actifs âgés d’au moins 60 ans, ayant déjà validé 150 trimestres, qui souhaitent réduire leur temps de travail avant l’âge légal de la retraite tout en touchant une partie de leur pension. Elle permet de continuer à cotiser et donc à acquérir de nouveaux droits à la retraite, ce qui en fait une solution idéale pour préparer un départ progressif dans l’attente d’avoir l’âge légal ou le taux plein.

À l’inverse, le cumul emploi-retraite concerne les personnes ayant déjà liquidé toutes leurs pensions. Il leur permet de reprendre une activité, à temps plein ou partiel, tout en percevant l’intégralité de leur retraite. Depuis la réforme des retraites, les cotisations versées lors du cumul ouvrent également de nouveaux droits à pension, sauf en cas de cumul plafonné.

Le choix entre ces deux options dépend donc de votre âge, de votre situation professionnelle, du nombre de trimestres cotisés et de vos objectifs de fin de carrière. Demandez conseil à un expert retraite pour étudier le dispositif le plus pertinent.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Quelles sont les démarches pour demander le cumul emploi retraite ?

Liquider toutes vos pensions de retraite

Avant de reprendre ou de continuer une activité, vous devez faire la demande de liquidation de toutes vos retraites :

Régime de base : CNAV (ex-Sécurité sociale des indépendants - SSI), CNAVPL, CARSAT…

Régime complémentaire : CIPAV, CARPIMKO, CARCDSF, etc.

Cesser toute activité professionnelle

La loi impose normalement d’avoir cessé toute activité professionnelle avant de bénéficier du cumul emploi-retraite.

Néanmoins chez les indépendants, cette cessation est moins formalisée et plus souple dans sa mise en œuvre que pour les salariés. Cela dépend de votre régime (SSI, CIPAV, CNAVPL, etc.).

Dans la pratique, il est souvent nécessaire de :

déclarer une cessation administrative temporaire,

ou signaler une modification de votre activité auprès de votre organisme (URSSAF, caisse professionnelle…).

💡A noter :

La loi prévoit des cas où il est possible de bénéficier d'une pension de retraite sans cesser l'activité. Le dispositif de cumul emploi-retraite s’appliquera malgré tout si les autres conditions sont remplies. Sont concernées par exemple :

les personnes exerçant des activités artistiques

les personnes exerçant une activité d'hébergement en milieu rural réalisée avec des biens patrimoniaux ;

les personnes transmettant leur entreprise. Elles sont autorisées à poursuivre leur activité pendant 6 mois. Elles doivent pouvoir prouver que le repreneur a une part de capital plus importante que la leur et avoir atteint un âge minimum. L’âge minimum est de 2 ans de moins que l’âge auquel ils auront le taux plein. Par exemple, une personne née en 1980, devra avoir entre 62 et 65 ans ;

les médecins et les infirmiers en retraite exerçant leur activité dans des établissements de santé ou des établissements sociaux et médico-sociaux.

Déclarer impérativement votre reprise d’activité

En cas de reprise d’une activité après avoir liquidé vos droits à la retraite, vous devez en informer vos caisses de retraite dans un délai d’un mois suivant la reprise d'activité.

Ne pas faire cette déclaration peut entraîner la suspension de vos pensions et/ou engendrer une demande de remboursement de vos pensions de retraite trop perçues.

Déclarer vos revenus chaque année

Durant votre activité en cumul emploi-retraite, vous devrez :

Continuer à déclarer vos revenus professionnels à l’URSSAF ou au fisc,

Les déclarer également à vos caisses de retraite, surtout si vous êtes en cumul plafonné, car vos pensions peuvent être ajustées en cas de dépassement.

Le cumul emploi-retraite change-t-il la cotisation retraite ?

En reprenant une activité indépendante après la retraite, vous continuez à payer des cotisations sociales sur vos revenus professionnels comme avant. Cela inclut :

les cotisations maladie-maternité, CSG/CRDS, et allocations familiales,

les cotisations vieillesse (retraite de base et complémentaire).

Le cumul emploi retraite permet-il d'acquérir de nouveaux droits à la retraite ?

Oui, depuis la réforme des retraites de 2023. Mais attention, seuls les assurés qui cumulent emploi et retraite de façon intégrale, c'est à dire sans limite de revenu, peuvent acquérir de nouveaux droits à retraite de base, quel que soit leur régime.

Ces nouveaux droits à la retraite ne modifient toutefois pas le montant de la première pension. Lors de l’arrêt de l’activité d’indépendant, une nouvelle retraite sera versée en plus de la première pension.

Par ailleurs, les trimestres complémentaires cotisés au-delà de la durée d'assurance requise selon votre année de naissance n’ouvrent pas droit à la surcote du taux de 1.25% /trimestre. Vous gardez le taux de liquidation de 50%.

Acquisition de nouveaux droits pour la retraite complémentaire

Le cumul emploi retraite intégral permet aussi dans certains cas d’acquérir de nouveaux droits à la retraite complémentaire. Cela dépend du régime de retraite auquel vous êtes affilié. C’est notamment le cas par exemple de :

l’AGIRC ARRCO pour les salariés

l'IRCANTEC (agents contractuels de la fonction publique)

la SSI pour les indépendants

la CIPAV

la CARPIMKO

la CAVP

la CARCDSF

la CAVAMAC

la CAVEC

Les nouveaux droits acquis ne peuvent donner lieu qu’une seule fois à une nouvelle pension de retraite. Il faut en faire la demande.

Comment est calculée la seconde retraite à la fin du cumul emploi retraite ?

Le calcul de la seconde retraite de base suit la formule classique :

Montant annuel brut = Salaire ou revenu mensuel moyen × Taux de liquidation × Durée d’assurance pendant le cumul emploi retraite / Durée d’assurance requise

Mais avec deux particularités :

Elle est calculée uniquement sur la période d’activité postérieure à la première retraite,

Elle est dissociée de la première pension : il s’agit d’une nouvelle pension à part entière.

A noter que la durée d’assurance requise est la même que lors du calcul de la première retraite et dépend de l’année de naissance (de 168 à 172 trimestres).

Le montant de cette nouvelle pension de base ne peut pas dépasser 5 % du plafond annuel de la Sécurité sociale, soit 2 403€ brut par an en 2026.

Si votre régime complémentaire vous permet d’acquérir de nouveaux droits, la seconde pension de retraite complémentaire est calculée comme la première, selon le nombre de points acquis pendant la période de cumul emploi retraite et la valeur du point au moment de la liquidation de cette nouvelle retraite. Elle vient alors s’ajouter à la première pension complémentaire.

Quelles sont les démarches pour bénéficier de la seconde retraite ?

Pour obtenir votre deuxième retraite, la procédure est la suivante :

Cesser votre nouvelle activité,

Faire une nouvelle demande de retraite auprès du régime concerné,

Attendre la validation de votre dossier et le calcul de votre deuxième pension

Cette nouvelle pension est versée en complément de votre pension initiale, mais elle est en général modeste, car basée sur des périodes plus courtes.

Quels sont les inconvénients du cumul emploi-retraite pour les indépendants ?

Le dispositif peut être très intéressant, mais comporte des limites :

Plafond de revenu en cas de départ sans taux plein, ce qui peut réduire fortement l’intérêt financier.

Obligation de cesser toutes vos activités pour bénéficier du cumul intégral.

Démarches parfois complexes si vous avez cotisé à plusieurs régimes (ex : SSI, CIPAV, CNAVPL…).

Attention à l’impact fiscal : le cumul peut faire grimper votre impôt sur le revenu ou vos contributions sociales (URSSAF, etc.). Il convient très souvent de régulariser votre prélèvement à la source.

Pour étudier l’intérêt du cumul emploi retraite, demandez conseil à un spécialiste.

Quelle est la différence avec le cumul emploi retraite des salariés ?

Le fonctionnement du cumul emploi-retraite est globalement similaire pour les salariés et les indépendants, mais avec quelques différences notables à connaître :

Pour les salariés, il y a souvent un délai de carence de 6 mois avant de pouvoir retravailler chez le même employeur. Ce n’est pas le cas pour les indépendants (qui peuvent reprendre leur activité à tout moment une fois la retraite liquidée).

Le plafond de cumul est défini différemment. Pour les salariés, c’est le plus favorable entre 160 % du SMIC ou la moyenne mensuelle des 3 derniers salaires perçus avant la retraite pour la retraite de base. Pour la retraite complémentaire AGIRC ARRCO c’est le plus favorable entre 160% du SMIC au 1er Janvier, le dernier salaire normal d’activité ou le salaire moyen des 10 dernières années d’activité

Profitez des avantages du cumul emploi retraite avant 2027 !

Le cumul emploi retraite risque d'être moins avantageux à partir de Janvier 2027 pour les demandes avant 67 ans. L'objectif est d'inciter les gens à travailler plus longtemps avant de liquider leur retraite.

Plusieurs évolutions majeures sont en effet envisagées :

Restriction du cumul intégral en le réservant essentiellement aux plus de 67 ans

Introduction d’un seuil de revenus (~7 000 €) entre 64 et 67 ans

Réduction de la pension en cas de dépassement

Dans certains scénarios : suppression ou limitation des nouveaux droits à retraite

On vous tiendra informé !

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Le cumul emploi-retraite permet aux travailleurs indépendants de prolonger leur activité professionnelle tout en percevant leur pension. Si vous avez validé tous vos droits à taux plein, vous pouvez continuer librement votre activité sans plafonnement de vos revenus.

Dans le cas contraire, attention aux limites imposées, notamment sur vos revenus professionnels. Chaque régime de retraite a ses règles, et il est essentiel de bien s’informer avant de reprendre une activité.

Pensez à contacter votre caisse ou à utiliser les services de simulation de l’Assurance Retraite ou de votre caisse professionnelle. Bien géré, le cumul emploi-retraite peut être un levier précieux pour sécuriser votre avenir tout en gardant un pied dans la vie professionnelle. Sinon, pour améliorer vos revenus, il y a toujours l'épargne retraite avec le PER !

Sommaire

Vous avez atteint l’âge de la retraite, mais vous n’envisagez pas de quitter totalement votre activité indépendante ? Bonne nouvelle : le dispositif de cumul emploi-retraite vous permet de continuer à exercer tout en percevant votre pension. Que vous soyez profession libérale, artisan, commerçant ou auto-entrepreneur, ce système peut être une solution pour compléter vos revenus, prolonger votre carrière ou faire une transition progressive vers un arrêt total d’activité. Dans cet article, on fait le point sur les conditions, les plafonds, les droits à une seconde retraite et les inconvénients à connaître en tant qu’indépendant.

Qu'est ce que le cumul emploi-retraite ?

Le cumul emploi retraite est un dispositif qui vous permet de continuer à travailler tout en percevant votre pension de retraite. Concrètement, vous pouvez reprendre une activité professionnelle, salariée ou indépendante, après avoir liquidé vos droits à la retraite et ainsi cumuler vos revenus d’activité avec votre pension.

Deux dispositifs existent : le cumul intégral et le cumul plafonné. Comprendre leurs distinctions est essentiel pour faire les bons choix.

Depuis les dernières évolutions, il est également possible, sous conditions, de générer de nouveaux droits à la retraite grâce à cette reprise d’activité, donnant lieu à une seconde pension. Mais attention, des modifications législatives sont annoncées pour 2027 !

Le cumul emploi-retraite sans limite de ressources ou cumul intégral

Le cumul emploi retraite intégral vous permet de cumuler intégralement les revenus de votre nouvelle activité professionnelle avec vos pensions de retraite . Il y a néanmoins 3 conditions :

Vous avez atteint l’âge légal de départ à la retraite (entre 62 et 64 ans selon votre année de naissance),

Vous avez liquidé toutes vos retraites de base et complémentaires auprès de tous les régimes dont vous avez relevé : CNAV, SSI, CIPAV, CNAVPL, CNBF, régimes étrangers et régimes des organisations internationales.

Vous avez droit à une retraite à taux plein (nombre de trimestres requis ou âge du taux plein automatique à 67 ans).

Si c’est votre cas, vous pouvez reprendre ou continuer votre activité indépendante en tant qu'auto entrepreneur ou non, sans restriction de revenu, y compris dans le même secteur ou pour la même clientèle.

Le cumul emploi-retraite avec limite de ressources ou cumul plafonné

Le cumul emploi retraite plafonné s'applique quand vous ne remplissez pas toutes les conditions du cumul intégral.

Vous pouvez quand même reprendre une activité professionnelle mais le montant cumulé de vos revenus d’activité et de votre pension sera plafonné en fonction du régime dont vous dépendez.

Pour les indépendants affiliés à la Sécurité sociale des indépendants (SSI), le cumul ne doit pas dépasser :

50 % du PASS (soit 24 030 € annuels en 2026)

le montant du PASS (soit 48 060€ en 2026), si vous exercez votre activité en Zone de revitalisation rurale (ZRR) ou dans une Zone urbaine prioritaire (ZUP).

Pour les indépendants affiliés à la CNAVPL (professions libérales réglementées), le plafond est le montant du PASS soit 48 060€ en 2026.

En cas de dépassement, le versement de la pension peut être suspendu totalement ou partiellement à hauteur du dépassement.

Découvrez notre infographie générale (incluant les salariés) sur le sujet 👇

Quelle est la différence entre retraite progressive et cumul emploi‑retraite ?

La retraite progressive et le cumul emploi-retraite sont deux dispositifs différents qui permettent d’exercer une activité professionnelle tout en percevant une pension de retraite.

La retraite progressive s’adresse aux actifs âgés d’au moins 60 ans, ayant déjà validé 150 trimestres, qui souhaitent réduire leur temps de travail avant l’âge légal de la retraite tout en touchant une partie de leur pension. Elle permet de continuer à cotiser et donc à acquérir de nouveaux droits à la retraite, ce qui en fait une solution idéale pour préparer un départ progressif dans l’attente d’avoir l’âge légal ou le taux plein.

À l’inverse, le cumul emploi-retraite concerne les personnes ayant déjà liquidé toutes leurs pensions. Il leur permet de reprendre une activité, à temps plein ou partiel, tout en percevant l’intégralité de leur retraite. Depuis la réforme des retraites, les cotisations versées lors du cumul ouvrent également de nouveaux droits à pension, sauf en cas de cumul plafonné.

Le choix entre ces deux options dépend donc de votre âge, de votre situation professionnelle, du nombre de trimestres cotisés et de vos objectifs de fin de carrière. Demandez conseil à un expert retraite pour étudier le dispositif le plus pertinent.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Quelles sont les démarches pour demander le cumul emploi retraite ?

Liquider toutes vos pensions de retraite

Avant de reprendre ou de continuer une activité, vous devez faire la demande de liquidation de toutes vos retraites :

Régime de base : CNAV (ex-Sécurité sociale des indépendants - SSI), CNAVPL, CARSAT…

Régime complémentaire : CIPAV, CARPIMKO, CARCDSF, etc.

Cesser toute activité professionnelle

La loi impose normalement d’avoir cessé toute activité professionnelle avant de bénéficier du cumul emploi-retraite.

Néanmoins chez les indépendants, cette cessation est moins formalisée et plus souple dans sa mise en œuvre que pour les salariés. Cela dépend de votre régime (SSI, CIPAV, CNAVPL, etc.).

Dans la pratique, il est souvent nécessaire de :

déclarer une cessation administrative temporaire,

ou signaler une modification de votre activité auprès de votre organisme (URSSAF, caisse professionnelle…).

💡A noter :

La loi prévoit des cas où il est possible de bénéficier d'une pension de retraite sans cesser l'activité. Le dispositif de cumul emploi-retraite s’appliquera malgré tout si les autres conditions sont remplies. Sont concernées par exemple :

les personnes exerçant des activités artistiques

les personnes exerçant une activité d'hébergement en milieu rural réalisée avec des biens patrimoniaux ;

les personnes transmettant leur entreprise. Elles sont autorisées à poursuivre leur activité pendant 6 mois. Elles doivent pouvoir prouver que le repreneur a une part de capital plus importante que la leur et avoir atteint un âge minimum. L’âge minimum est de 2 ans de moins que l’âge auquel ils auront le taux plein. Par exemple, une personne née en 1980, devra avoir entre 62 et 65 ans ;

les médecins et les infirmiers en retraite exerçant leur activité dans des établissements de santé ou des établissements sociaux et médico-sociaux.

Déclarer impérativement votre reprise d’activité

En cas de reprise d’une activité après avoir liquidé vos droits à la retraite, vous devez en informer vos caisses de retraite dans un délai d’un mois suivant la reprise d'activité.

Ne pas faire cette déclaration peut entraîner la suspension de vos pensions et/ou engendrer une demande de remboursement de vos pensions de retraite trop perçues.

Déclarer vos revenus chaque année

Durant votre activité en cumul emploi-retraite, vous devrez :

Continuer à déclarer vos revenus professionnels à l’URSSAF ou au fisc,

Les déclarer également à vos caisses de retraite, surtout si vous êtes en cumul plafonné, car vos pensions peuvent être ajustées en cas de dépassement.

Le cumul emploi-retraite change-t-il la cotisation retraite ?

En reprenant une activité indépendante après la retraite, vous continuez à payer des cotisations sociales sur vos revenus professionnels comme avant. Cela inclut :

les cotisations maladie-maternité, CSG/CRDS, et allocations familiales,

les cotisations vieillesse (retraite de base et complémentaire).

Le cumul emploi retraite permet-il d'acquérir de nouveaux droits à la retraite ?

Oui, depuis la réforme des retraites de 2023. Mais attention, seuls les assurés qui cumulent emploi et retraite de façon intégrale, c'est à dire sans limite de revenu, peuvent acquérir de nouveaux droits à retraite de base, quel que soit leur régime.

Ces nouveaux droits à la retraite ne modifient toutefois pas le montant de la première pension. Lors de l’arrêt de l’activité d’indépendant, une nouvelle retraite sera versée en plus de la première pension.

Par ailleurs, les trimestres complémentaires cotisés au-delà de la durée d'assurance requise selon votre année de naissance n’ouvrent pas droit à la surcote du taux de 1.25% /trimestre. Vous gardez le taux de liquidation de 50%.

Acquisition de nouveaux droits pour la retraite complémentaire

Le cumul emploi retraite intégral permet aussi dans certains cas d’acquérir de nouveaux droits à la retraite complémentaire. Cela dépend du régime de retraite auquel vous êtes affilié. C’est notamment le cas par exemple de :

l’AGIRC ARRCO pour les salariés

l'IRCANTEC (agents contractuels de la fonction publique)

la SSI pour les indépendants

la CIPAV

la CARPIMKO

la CAVP

la CARCDSF

la CAVAMAC

la CAVEC

Les nouveaux droits acquis ne peuvent donner lieu qu’une seule fois à une nouvelle pension de retraite. Il faut en faire la demande.

Comment est calculée la seconde retraite à la fin du cumul emploi retraite ?

Le calcul de la seconde retraite de base suit la formule classique :

Montant annuel brut = Salaire ou revenu mensuel moyen × Taux de liquidation × Durée d’assurance pendant le cumul emploi retraite / Durée d’assurance requise

Mais avec deux particularités :

Elle est calculée uniquement sur la période d’activité postérieure à la première retraite,

Elle est dissociée de la première pension : il s’agit d’une nouvelle pension à part entière.

A noter que la durée d’assurance requise est la même que lors du calcul de la première retraite et dépend de l’année de naissance (de 168 à 172 trimestres).

Le montant de cette nouvelle pension de base ne peut pas dépasser 5 % du plafond annuel de la Sécurité sociale, soit 2 403€ brut par an en 2026.

Si votre régime complémentaire vous permet d’acquérir de nouveaux droits, la seconde pension de retraite complémentaire est calculée comme la première, selon le nombre de points acquis pendant la période de cumul emploi retraite et la valeur du point au moment de la liquidation de cette nouvelle retraite. Elle vient alors s’ajouter à la première pension complémentaire.

Quelles sont les démarches pour bénéficier de la seconde retraite ?

Pour obtenir votre deuxième retraite, la procédure est la suivante :

Cesser votre nouvelle activité,

Faire une nouvelle demande de retraite auprès du régime concerné,

Attendre la validation de votre dossier et le calcul de votre deuxième pension

Cette nouvelle pension est versée en complément de votre pension initiale, mais elle est en général modeste, car basée sur des périodes plus courtes.

Quels sont les inconvénients du cumul emploi-retraite pour les indépendants ?

Le dispositif peut être très intéressant, mais comporte des limites :

Plafond de revenu en cas de départ sans taux plein, ce qui peut réduire fortement l’intérêt financier.

Obligation de cesser toutes vos activités pour bénéficier du cumul intégral.

Démarches parfois complexes si vous avez cotisé à plusieurs régimes (ex : SSI, CIPAV, CNAVPL…).

Attention à l’impact fiscal : le cumul peut faire grimper votre impôt sur le revenu ou vos contributions sociales (URSSAF, etc.). Il convient très souvent de régulariser votre prélèvement à la source.

Pour étudier l’intérêt du cumul emploi retraite, demandez conseil à un spécialiste.

Quelle est la différence avec le cumul emploi retraite des salariés ?

Le fonctionnement du cumul emploi-retraite est globalement similaire pour les salariés et les indépendants, mais avec quelques différences notables à connaître :

Pour les salariés, il y a souvent un délai de carence de 6 mois avant de pouvoir retravailler chez le même employeur. Ce n’est pas le cas pour les indépendants (qui peuvent reprendre leur activité à tout moment une fois la retraite liquidée).

Le plafond de cumul est défini différemment. Pour les salariés, c’est le plus favorable entre 160 % du SMIC ou la moyenne mensuelle des 3 derniers salaires perçus avant la retraite pour la retraite de base. Pour la retraite complémentaire AGIRC ARRCO c’est le plus favorable entre 160% du SMIC au 1er Janvier, le dernier salaire normal d’activité ou le salaire moyen des 10 dernières années d’activité

Profitez des avantages du cumul emploi retraite avant 2027 !

Le cumul emploi retraite risque d'être moins avantageux à partir de Janvier 2027 pour les demandes avant 67 ans. L'objectif est d'inciter les gens à travailler plus longtemps avant de liquider leur retraite.

Plusieurs évolutions majeures sont en effet envisagées :

Restriction du cumul intégral en le réservant essentiellement aux plus de 67 ans

Introduction d’un seuil de revenus (~7 000 €) entre 64 et 67 ans

Réduction de la pension en cas de dépassement

Dans certains scénarios : suppression ou limitation des nouveaux droits à retraite

On vous tiendra informé !

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Le cumul emploi-retraite permet aux travailleurs indépendants de prolonger leur activité professionnelle tout en percevant leur pension. Si vous avez validé tous vos droits à taux plein, vous pouvez continuer librement votre activité sans plafonnement de vos revenus.

Dans le cas contraire, attention aux limites imposées, notamment sur vos revenus professionnels. Chaque régime de retraite a ses règles, et il est essentiel de bien s’informer avant de reprendre une activité.

Pensez à contacter votre caisse ou à utiliser les services de simulation de l’Assurance Retraite ou de votre caisse professionnelle. Bien géré, le cumul emploi-retraite peut être un levier précieux pour sécuriser votre avenir tout en gardant un pied dans la vie professionnelle. Sinon, pour améliorer vos revenus, il y a toujours l'épargne retraite avec le PER !

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

29 janv. 2026

La majoration de retraite pour enfant handicapé

Découvrez vos droits à la majoration de retraite pour enfant handicapé : conditions, calcul des trimestres, démarches et impact sur votre pension.

Lire l'article