Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Prévoyance

Prévoyance Freelance : comment choisir la meilleure protection ?

Prévoyance Freelance : comment choisir la meilleure protection ?

Découvrez à quoi sert la prévoyance freelance et comment choisir la meilleure assurance pour protéger vos revenus en tant que professionnel indépendant.

Découvrez à quoi sert la prévoyance freelance et comment choisir la meilleure assurance pour protéger vos revenus en tant que professionnel indépendant.

Sommaire

En tant que freelance, vous avez fait le choix de l'indépendance et de la flexibilité, mais cela vient également avec une responsabilité : la nécessité de sécuriser votre avenir financier. C'est là que la prévoyance entre en jeu. Un accident ou un souci de santé peut mettre à mal la continuité de votre activité. Un contrat de prévoyance permet justement de sécuriser vos ressources en cas de coup dur en complétant votre protection de base. Dans cet article, nous allons explorer la prévoyance de base des freelances, les différents contrats disponibles et comment choisir celui qui convient le mieux à votre situation. Alors, si vous êtes freelance et que vous vous posez des questions sur votre prévoyance, vous êtes au bon endroit. Bonne lecture !

Quelle est la prévoyance obligatoire des freelances ?

Tous les freelances ne dépendent pas forcément du même régime de protection sociale obligatoire.

La plupart des freelances exerçant une activité de conseil, de création ou de prestations de services sont affiliés à la Sécurité Sociale des Indépendants (SSI). D'autres professionnels peuvent dépendre de la CIPAV, notamment certains auto entrepreneurs ou certaines professions libérales réglementées. Chaque régime prévoit des prestations différentes en cas d'arrêt de travail, d'invalidité ou de décès. Il est donc important de vérifier de quel régime vous dépendez.

Dans cet article, nous nous concentrerons principalement sur la SSI, qui concerne la majorité des freelances exerçant une activité indépendante de prestations de services. C’est elle qui prévoit un régime de prévoyance obligatoire pour les travailleurs indépendants en cas d'incapacité à travailler temporaire, d’invalidité ou de décès avec des prestations versées sous certaines conditions en matière de durée d’affiliation ou de revenus.

La prévoyance obligatoire des freelances affiliés à la SSI en cas d’arrêt de travail

Si un freelance se retrouve dans l'incapacité de travailler temporairement en raison d'une maladie, d'un accident ou d'une hospitalisation, il a droit à des indemnités journalières. Ces indemnités sont équivalentes à 1/730e du revenu annuel moyen obtenu sur les trois années qui précèdent l'arrêt de travail, dans la limite du PASS (Plafond de la Sécurité Sociale).

Ainsi, pour 2026, le montant maximal des indemnités est de 65,84€ bruts par jour. Ces dernières sont allouées après un délai de carence de 3 jours, pour une période ne pouvant excéder 360 jours.

Il est important de rappeler que contrairement aux employés, les artisans indépendants ne sont pas couverts par l'assurance standard pour les accidents du travail ou les maladies professionnelles. Toutefois, ils ont l'option de contracter une assurance individuelle optionnelle auprès de l'Assurance Maladie si nécessaire.

💡Bon à savoir

Les freelances affiliés à la CIPAV bénéficient également des indéemnités journalières de l'Assurance Maladie sauf que leur plafond est de 195,51€ par jour en 2026 et la durée de versement est limitée à 90 jours sur une période de 3 ans. A partir du 91ème jour d’arrêt, la CIPAV ne prend pas le relais de la CPAM. Aucune indemnité n’est donc versée.

La couverture prévoyance des freelances en cas d’invalidité

Lorsqu'un freelance voit sa capacité de travail réduite suite à un accident de la vie, il peut prétendre à une rente d'invalidité accordée par la Sécurité Sociale des Indépendants et calculée en fonction du revenu annuel moyen des 10 meilleures années d'activité et de la catégorie d'invalidité. C'est le médecin référent de la Sécurité Sociale qui est chargé d'évaluer la catégorie d'invalidité et donc la pension d'invalidité :

1ère catégorie : si vous êtes capable d'exercer votre activité professionnelle rémunérée, vous bénéficiez d’une pension pour incapacité partielle au métier (PIPM) => 30% du revenu annuel moyen

2ème catégorie : si vous ne pouvez plus exercer d'activité professionnelle, vous bénéficiez d’une pension pour invalidité totale et définitive (PITD) => 50% du revenu annuel moyen

3ème catégorie : si vous ne pouvez plus exercer d'activité professionnelle et que vous avez besoin de l'aide d'une tierce personne pour vous assister dans les gestes essentiels de la vie courante, vous bénéficiez d’une pension pour invalidité totale et définitive (PITD) et d’une majoration pour tierce personne (MTP) => 50% du revenu annuel moyen + majoration forfaitaire de 1288,13€ en 2026.

Elles sont plafonnées à :

30% du PASS, soit 1 201,5€ par mois pour l'année 2026 pour la 1ère catégorie

50% du PASS, pour les 2 et 3ème catégories, à savoir à 2002,5€ mensuels.

La majoration pour tierce personne est quant à elle forfaitaire et réévaluée régulièrement.

Les rentes invalidité des indépendants affiliés à la SSI sont versées jusqu'à la liquidation de la retraite, quand le freelance atteint l'âge minimum légal selon son année de naissance.

💡Les prestations invalidité de la CIPAV

Les freelances affiliés à la CIPAV bénéficient également d'une couverture invalidité obligatoire. Une rente peut être versée en cas d'invalidité permanente reconnue à un taux d'au moins 66 %. Son montant dépend des cotisations déjà versées, converties en points, auxquelles s'ajoute une part forfaitaire. La rente est versée jusqu'au départ à la retraite (au plus tard à 67 ans).

Attention : la CIPAV ne prévoit aucune rente pour les invalidités inférieures à 66 %, ce qui peut rendre la protection de base insuffisante en cas de perte partielle de capacité de travail.

La prévoyance obligatoire des freelances en cas de décès

Si un freelance décède, un capital-décès est versé à ses proches (époux(se), enfants ou parents) afin de les soutenir financièrement pendant cette période compliquée. Pour l'année 2026, ce montant est fixé à 9 612€ soit 20% du PASS.

De plus, un capital spécifique est prévu pour les enfants du défunt. Ce capital orphelin concerne :

les enfants dépendants de moins de 16 ans ;

ceux âgés de 16 à 20 ans qui poursuivent des études ou un apprentissage ;

les enfants, indépendamment de leur âge, qui perçoivent des allocations pour handicap.

Il est établi à 5% du PASS, soit 2 403€ par enfant en 2026.

💡 Et pour les freelances affiliés à la CIPAV ?

En cas de décès, la CIPAV prévoit le versement d'un capital décès aux bénéficiaires désignés ainsi que, sous certaines conditions, d'une rente pour le conjoint survivant et les enfants. Le montant de ces prestations dépend des cotisations versées au cours de la carrière, converties en points, auxquels s'ajoute une part forfaitaire.

Attention : comme pour l'invalidité, le niveau de protection dépend directement du nombre de points acquis et peut s'avérer insuffisant pour maintenir le niveau de vie des proches.

Cette protection de base en cas d'aléas de la vie s'avère souvent insuffisante pour les freelances. Elle ne garantit pas la couverture de leurs dépenses courantes ni la préservation de leur niveau de vie en cas d'impossibilité de travailler, même temporairement. De même, le capital attribué aux proches en cas de décès ne compensera pas la perte de revenus. C'est pourquoi il est essentiel pour les freelances d'envisager une assurance prévoyance individuelle plus adaptée.

Les types de contrats de prévoyance freelance

La prévoyance individuelle est un contrat facultatif qui peut être souscrit par un freelance s'il souhaite disposer d'un filet de sécurité face à un aléa de la vie entraînant une incapacité, une invalidité, une perte d'autonomie voire un décès.

La prévoyance apporte une aide financière qui vient compléter les versements obligatoires de la Sécurité Sociale. Son objectif est de sécuriser le niveau de vie des indépendants ou de leur famille. Peu importe les aléas de la vie, les revenus du professionnel sont garantis.

Les contrats de prévoyance individuels peuvent garantir différents risques.

Le décès : l’assureur verse un capital aux bénéficiaires du freelance. Il existe aussi des rentes spécifiques pour subvenir aux besoins du conjoint ou des enfants appelées respectivement rente conjoint et rente éducation.

La perte totale et irréversible d’autonomie (PTIA) : Il s’agit d’une invalidité totale. L’assuré n’est plus en mesure d’effectuer seul les gestes simples du quotidien (se vêtir, se nourrir, se déplacer, se laver). Il ne peut plus exercer son activité professionnelle, donc toucher un revenu. La compagnie d’assurance verse au freelance un capital pour compenser sa perte de revenus ; Il existe également des contrats d'assurance perte d'autonomie spécifiques pour prendre en charge les aménagements spécifiques.

L’invalidité : elle empêche d’exercer l’activité professionnelle de manière totale ou partielle. Le freelance touchera alors une rente à hauteur de son invalidité, définie dans le contrat.

L’incapacité temporaire de travail : il s’agit des arrêts de travail. Là encore, l’assureur peut indemniser l’indépendant pendant la durée de son congé maladie afin de maintenir son niveau de revenus.

Les avantages de la prévoyance freelance

La prévoyance complète le régime de prévoyance de base du freelance. Elle lui apporte une sérénité d’esprit au quotidien pour développer son activité. Peu importe les imprévus, vos revenus sont garantis et votre famille est davantage protégée. La prévoyance individuelle vous assure de ne pas vous retrouver en grande difficulté financière en cas de coup dur.

Par ailleurs, comme tout contrat individuel, la prévoyance complémentaire est ultra-personnalisable. Elle s’adapte aux besoins ainsi qu’au budget de chaque freelance. Il est en effet possible de choisir ses garanties, le montant des prestations pour chaque garantie, les délais de franchise avant versement des prestations suite à un sinistre …

La cotisation dépend de ces différents facteurs. Ainsi, il est possible de jouer sur la couverture pour adapter le contrat à son budget et trouver le meilleur rapport protection /prix.

Vous êtes freelance auto entrepreneur ? Vous pouvez souscrire une prévoyance spécifique.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Comment choisir sa prévoyance freelance ?

Il existe différents contrats de prévoyance. Vous pouvez choisir l’offre la plus adaptée à votre situation de freelance et à votre budget.

Pour cela, il est important dans un premier temps de faire le point sur votre situation personnelle, professionnelle et vos besoins financiers.

Ensuite, obtenez des devis auprès de différents assureurs soit grâce à un comparateur en ligne, soit grâce au simulateur Lilycare. Pour sélectionner le meilleur contrat de prévoyance, il est essentiel de bien comparer ces devis en fonction des critères listés ci dessous :

Le type de garantie couvert : vous pouvez sélectionner les risques couverts en fonction de vos besoins.

Le niveau d’indemnisation : il existe plusieurs niveaux d’indemnisation, du basique au premium.

Le tarif de la prévoyance : le prix est un critère essentiel. Le tarif de la prévoyance doit correspondre à votre budget. Il est cependant recommandé de se baser sur le rapport qualité/prix, et non seulement sur le montant de la mensualité.

Le délai de carence : la plupart des prévoyances prévoient une carence après la signature pendant laquelle les garanties ne peuvent pas être actionnées. Ce délai de carence ne s'applique pas forcément à toutes les garanties.

Le délai de franchise : il s'agit de la période suivant le sinistre durant laquelle aucune indemnisation n'est versée. Chaque garantie peut prévoir un délai de franchise différent. À vous de sélectionner la franchise la plus adaptée, en fonction de votre trésorerie.

Les services additionnels : la compagnie d’assurance peut vous proposer différents services tels qu'une assistance, un espace client en ligne, un accès à de la documentation, un support juridique...

Vous avez besoin d'aide pour choisir le bon contrat ? Contactez les équipes Lilycare directement en ligne ou par téléphone.

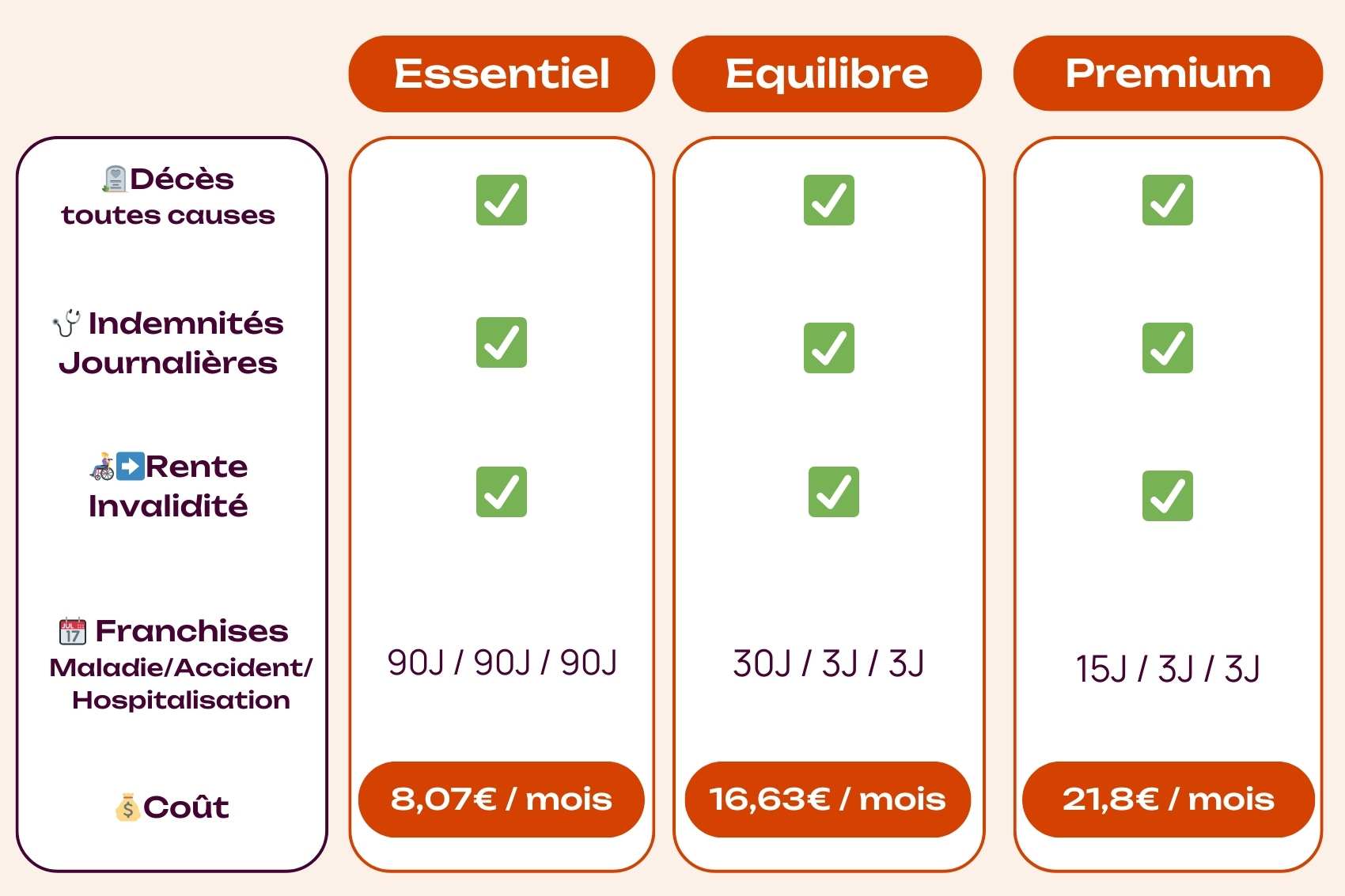

Combien coûte un contrat de prévoyance freelance ?

Le coût de la prévoyance varie en fonction de la couverture choisie. Voici quelques exemples de contrats de prévoyance pour freelances avec des niveaux de couverture différents :

Comment réduire le coût de sa prévoyance grâce au dispositif Madelin ?

Grâce à la loi Madelin, les indépendants peuvent déduire le montant de leur prévoyance de leurs revenus professionnels imposables, dans la limite d'un certain plafond, selon leurs revenus. Attention, cet avantage fiscal ne s'applique pas aux auto-entrepreneurs !

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Pour être serein au quotidien, la prévoyance freelance est incontournable. S’il vous arrive un coup dur, vos revenus sont garantis. Vous souhaitez souscrire une prévoyance pour freelance ? Contactez l’équipe Lilycare pour trouver le contrat le plus adapté à votre profil. Nous vous aidons à comparer les offres afin de sélectionner la meilleure prévoyance. Pour obtenir les conseils des experts Lilycare, c’est très simple. Il suffit de les contacter, en ligne ou par téléphone.

Sommaire

En tant que freelance, vous avez fait le choix de l'indépendance et de la flexibilité, mais cela vient également avec une responsabilité : la nécessité de sécuriser votre avenir financier. C'est là que la prévoyance entre en jeu. Un accident ou un souci de santé peut mettre à mal la continuité de votre activité. Un contrat de prévoyance permet justement de sécuriser vos ressources en cas de coup dur en complétant votre protection de base. Dans cet article, nous allons explorer la prévoyance de base des freelances, les différents contrats disponibles et comment choisir celui qui convient le mieux à votre situation. Alors, si vous êtes freelance et que vous vous posez des questions sur votre prévoyance, vous êtes au bon endroit. Bonne lecture !

Quelle est la prévoyance obligatoire des freelances ?

Tous les freelances ne dépendent pas forcément du même régime de protection sociale obligatoire.

La plupart des freelances exerçant une activité de conseil, de création ou de prestations de services sont affiliés à la Sécurité Sociale des Indépendants (SSI). D'autres professionnels peuvent dépendre de la CIPAV, notamment certains auto entrepreneurs ou certaines professions libérales réglementées. Chaque régime prévoit des prestations différentes en cas d'arrêt de travail, d'invalidité ou de décès. Il est donc important de vérifier de quel régime vous dépendez.

Dans cet article, nous nous concentrerons principalement sur la SSI, qui concerne la majorité des freelances exerçant une activité indépendante de prestations de services. C’est elle qui prévoit un régime de prévoyance obligatoire pour les travailleurs indépendants en cas d'incapacité à travailler temporaire, d’invalidité ou de décès avec des prestations versées sous certaines conditions en matière de durée d’affiliation ou de revenus.

La prévoyance obligatoire des freelances affiliés à la SSI en cas d’arrêt de travail

Si un freelance se retrouve dans l'incapacité de travailler temporairement en raison d'une maladie, d'un accident ou d'une hospitalisation, il a droit à des indemnités journalières. Ces indemnités sont équivalentes à 1/730e du revenu annuel moyen obtenu sur les trois années qui précèdent l'arrêt de travail, dans la limite du PASS (Plafond de la Sécurité Sociale).

Ainsi, pour 2026, le montant maximal des indemnités est de 65,84€ bruts par jour. Ces dernières sont allouées après un délai de carence de 3 jours, pour une période ne pouvant excéder 360 jours.

Il est important de rappeler que contrairement aux employés, les artisans indépendants ne sont pas couverts par l'assurance standard pour les accidents du travail ou les maladies professionnelles. Toutefois, ils ont l'option de contracter une assurance individuelle optionnelle auprès de l'Assurance Maladie si nécessaire.

💡Bon à savoir

Les freelances affiliés à la CIPAV bénéficient également des indéemnités journalières de l'Assurance Maladie sauf que leur plafond est de 195,51€ par jour en 2026 et la durée de versement est limitée à 90 jours sur une période de 3 ans. A partir du 91ème jour d’arrêt, la CIPAV ne prend pas le relais de la CPAM. Aucune indemnité n’est donc versée.

La couverture prévoyance des freelances en cas d’invalidité

Lorsqu'un freelance voit sa capacité de travail réduite suite à un accident de la vie, il peut prétendre à une rente d'invalidité accordée par la Sécurité Sociale des Indépendants et calculée en fonction du revenu annuel moyen des 10 meilleures années d'activité et de la catégorie d'invalidité. C'est le médecin référent de la Sécurité Sociale qui est chargé d'évaluer la catégorie d'invalidité et donc la pension d'invalidité :

1ère catégorie : si vous êtes capable d'exercer votre activité professionnelle rémunérée, vous bénéficiez d’une pension pour incapacité partielle au métier (PIPM) => 30% du revenu annuel moyen

2ème catégorie : si vous ne pouvez plus exercer d'activité professionnelle, vous bénéficiez d’une pension pour invalidité totale et définitive (PITD) => 50% du revenu annuel moyen

3ème catégorie : si vous ne pouvez plus exercer d'activité professionnelle et que vous avez besoin de l'aide d'une tierce personne pour vous assister dans les gestes essentiels de la vie courante, vous bénéficiez d’une pension pour invalidité totale et définitive (PITD) et d’une majoration pour tierce personne (MTP) => 50% du revenu annuel moyen + majoration forfaitaire de 1288,13€ en 2026.

Elles sont plafonnées à :

30% du PASS, soit 1 201,5€ par mois pour l'année 2026 pour la 1ère catégorie

50% du PASS, pour les 2 et 3ème catégories, à savoir à 2002,5€ mensuels.

La majoration pour tierce personne est quant à elle forfaitaire et réévaluée régulièrement.

Les rentes invalidité des indépendants affiliés à la SSI sont versées jusqu'à la liquidation de la retraite, quand le freelance atteint l'âge minimum légal selon son année de naissance.

💡Les prestations invalidité de la CIPAV

Les freelances affiliés à la CIPAV bénéficient également d'une couverture invalidité obligatoire. Une rente peut être versée en cas d'invalidité permanente reconnue à un taux d'au moins 66 %. Son montant dépend des cotisations déjà versées, converties en points, auxquelles s'ajoute une part forfaitaire. La rente est versée jusqu'au départ à la retraite (au plus tard à 67 ans).

Attention : la CIPAV ne prévoit aucune rente pour les invalidités inférieures à 66 %, ce qui peut rendre la protection de base insuffisante en cas de perte partielle de capacité de travail.

La prévoyance obligatoire des freelances en cas de décès

Si un freelance décède, un capital-décès est versé à ses proches (époux(se), enfants ou parents) afin de les soutenir financièrement pendant cette période compliquée. Pour l'année 2026, ce montant est fixé à 9 612€ soit 20% du PASS.

De plus, un capital spécifique est prévu pour les enfants du défunt. Ce capital orphelin concerne :

les enfants dépendants de moins de 16 ans ;

ceux âgés de 16 à 20 ans qui poursuivent des études ou un apprentissage ;

les enfants, indépendamment de leur âge, qui perçoivent des allocations pour handicap.

Il est établi à 5% du PASS, soit 2 403€ par enfant en 2026.

💡 Et pour les freelances affiliés à la CIPAV ?

En cas de décès, la CIPAV prévoit le versement d'un capital décès aux bénéficiaires désignés ainsi que, sous certaines conditions, d'une rente pour le conjoint survivant et les enfants. Le montant de ces prestations dépend des cotisations versées au cours de la carrière, converties en points, auxquels s'ajoute une part forfaitaire.

Attention : comme pour l'invalidité, le niveau de protection dépend directement du nombre de points acquis et peut s'avérer insuffisant pour maintenir le niveau de vie des proches.

Cette protection de base en cas d'aléas de la vie s'avère souvent insuffisante pour les freelances. Elle ne garantit pas la couverture de leurs dépenses courantes ni la préservation de leur niveau de vie en cas d'impossibilité de travailler, même temporairement. De même, le capital attribué aux proches en cas de décès ne compensera pas la perte de revenus. C'est pourquoi il est essentiel pour les freelances d'envisager une assurance prévoyance individuelle plus adaptée.

Les types de contrats de prévoyance freelance

La prévoyance individuelle est un contrat facultatif qui peut être souscrit par un freelance s'il souhaite disposer d'un filet de sécurité face à un aléa de la vie entraînant une incapacité, une invalidité, une perte d'autonomie voire un décès.

La prévoyance apporte une aide financière qui vient compléter les versements obligatoires de la Sécurité Sociale. Son objectif est de sécuriser le niveau de vie des indépendants ou de leur famille. Peu importe les aléas de la vie, les revenus du professionnel sont garantis.

Les contrats de prévoyance individuels peuvent garantir différents risques.

Le décès : l’assureur verse un capital aux bénéficiaires du freelance. Il existe aussi des rentes spécifiques pour subvenir aux besoins du conjoint ou des enfants appelées respectivement rente conjoint et rente éducation.

La perte totale et irréversible d’autonomie (PTIA) : Il s’agit d’une invalidité totale. L’assuré n’est plus en mesure d’effectuer seul les gestes simples du quotidien (se vêtir, se nourrir, se déplacer, se laver). Il ne peut plus exercer son activité professionnelle, donc toucher un revenu. La compagnie d’assurance verse au freelance un capital pour compenser sa perte de revenus ; Il existe également des contrats d'assurance perte d'autonomie spécifiques pour prendre en charge les aménagements spécifiques.

L’invalidité : elle empêche d’exercer l’activité professionnelle de manière totale ou partielle. Le freelance touchera alors une rente à hauteur de son invalidité, définie dans le contrat.

L’incapacité temporaire de travail : il s’agit des arrêts de travail. Là encore, l’assureur peut indemniser l’indépendant pendant la durée de son congé maladie afin de maintenir son niveau de revenus.

Les avantages de la prévoyance freelance

La prévoyance complète le régime de prévoyance de base du freelance. Elle lui apporte une sérénité d’esprit au quotidien pour développer son activité. Peu importe les imprévus, vos revenus sont garantis et votre famille est davantage protégée. La prévoyance individuelle vous assure de ne pas vous retrouver en grande difficulté financière en cas de coup dur.

Par ailleurs, comme tout contrat individuel, la prévoyance complémentaire est ultra-personnalisable. Elle s’adapte aux besoins ainsi qu’au budget de chaque freelance. Il est en effet possible de choisir ses garanties, le montant des prestations pour chaque garantie, les délais de franchise avant versement des prestations suite à un sinistre …

La cotisation dépend de ces différents facteurs. Ainsi, il est possible de jouer sur la couverture pour adapter le contrat à son budget et trouver le meilleur rapport protection /prix.

Vous êtes freelance auto entrepreneur ? Vous pouvez souscrire une prévoyance spécifique.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Comment choisir sa prévoyance freelance ?

Il existe différents contrats de prévoyance. Vous pouvez choisir l’offre la plus adaptée à votre situation de freelance et à votre budget.

Pour cela, il est important dans un premier temps de faire le point sur votre situation personnelle, professionnelle et vos besoins financiers.

Ensuite, obtenez des devis auprès de différents assureurs soit grâce à un comparateur en ligne, soit grâce au simulateur Lilycare. Pour sélectionner le meilleur contrat de prévoyance, il est essentiel de bien comparer ces devis en fonction des critères listés ci dessous :

Le type de garantie couvert : vous pouvez sélectionner les risques couverts en fonction de vos besoins.

Le niveau d’indemnisation : il existe plusieurs niveaux d’indemnisation, du basique au premium.

Le tarif de la prévoyance : le prix est un critère essentiel. Le tarif de la prévoyance doit correspondre à votre budget. Il est cependant recommandé de se baser sur le rapport qualité/prix, et non seulement sur le montant de la mensualité.

Le délai de carence : la plupart des prévoyances prévoient une carence après la signature pendant laquelle les garanties ne peuvent pas être actionnées. Ce délai de carence ne s'applique pas forcément à toutes les garanties.

Le délai de franchise : il s'agit de la période suivant le sinistre durant laquelle aucune indemnisation n'est versée. Chaque garantie peut prévoir un délai de franchise différent. À vous de sélectionner la franchise la plus adaptée, en fonction de votre trésorerie.

Les services additionnels : la compagnie d’assurance peut vous proposer différents services tels qu'une assistance, un espace client en ligne, un accès à de la documentation, un support juridique...

Vous avez besoin d'aide pour choisir le bon contrat ? Contactez les équipes Lilycare directement en ligne ou par téléphone.

Combien coûte un contrat de prévoyance freelance ?

Le coût de la prévoyance varie en fonction de la couverture choisie. Voici quelques exemples de contrats de prévoyance pour freelances avec des niveaux de couverture différents :

Comment réduire le coût de sa prévoyance grâce au dispositif Madelin ?

Grâce à la loi Madelin, les indépendants peuvent déduire le montant de leur prévoyance de leurs revenus professionnels imposables, dans la limite d'un certain plafond, selon leurs revenus. Attention, cet avantage fiscal ne s'applique pas aux auto-entrepreneurs !

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Pour être serein au quotidien, la prévoyance freelance est incontournable. S’il vous arrive un coup dur, vos revenus sont garantis. Vous souhaitez souscrire une prévoyance pour freelance ? Contactez l’équipe Lilycare pour trouver le contrat le plus adapté à votre profil. Nous vous aidons à comparer les offres afin de sélectionner la meilleure prévoyance. Pour obtenir les conseils des experts Lilycare, c’est très simple. Il suffit de les contacter, en ligne ou par téléphone.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

13 mai 2026

Quel capital décès pour les professionnels indépendants ?

Capital décès des professionnels indépendants : montant, bénéficiaires, démarches. Un guide clair pour anticiper vos besoins et mieux protéger vos proches.

Lire l'article