Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Retraite

Tout savoir sur la liquidation de retraite en France

Tout savoir sur la liquidation de retraite en France

La liquidation de retraite est une démarche importante. Découvrez comment bien la préparer et optimiser vos droits.

La liquidation de retraite est une démarche importante. Découvrez comment bien la préparer et optimiser vos droits.

Sommaire

Le départ à la retraite représente une étape importante de la vie professionnelle, mais son fonctionnement reste souvent flou pour beaucoup. Entre âge légal, trimestres cotisés, taux plein ou encore démarches administratives, la liquidation de retraite est une procédure essentielle pour percevoir ses pensions. Dans cet article, Lilycare vous explique de manière claire et accessible tout ce qu’il faut savoir pour bien préparer la liquidation de votre retraite, comprendre les démarches à effectuer, les délais à respecter et les conditions pour bénéficier de l’ensemble de vos droits.

Qu’est-ce que la liquidation de retraite ?

La liquidation de retraite désigne l’acte administratif qui permet à un assuré de transformer ses droits acquis tout au long de sa carrière (trimestres, points) auprès de différents régimes en pension versée mensuellement.

Autrement dit, c’est le moment où la retraite prend effet. Sans cette démarche, vous ne percevez aucune pension, même si vous avez atteint l’âge légal de départ.

Lors de la liquidation, les caisses de retraite (de base et complémentaires) examinent votre carrière, vérifient vos trimestres validés et calculent le montant de votre retraite selon votre situation : âge, revenus, durée d’assurance, taux, surcote ou décote éventuelle.

👉 Bon à savoir :

Chaque régime (régime général, professions libérales, indépendants, fonction publique, etc.) dispose de ses propres règles, mais tous reposent sur le principe de la demande volontaire de liquidation.

Quelle différence entre liquidation et départ à la retraite ?

On confond souvent ces deux notions, pourtant elles ne signifient pas la même chose :

Le départ à la retraite correspond à la cessation d’activité professionnelle, la fin de votre emploi ou de votre activité indépendante.

La liquidation de retraite, elle, correspond à la demande effective de versement des pensions auprès des différentes caisses.

Il est tout à fait possible de cesser son activité sans avoir encore demandé la liquidation de ses droits, ou inversement, de continuer à travailler tout en liquidant une partie de ses retraites, dans le cadre du cumul emploi-retraite par exemple.

C’est pourquoi il est essentiel de planifier sa demande plusieurs mois à l’avance pour éviter toute interruption de revenus.

Comment liquider sa retraite ?

La liquidation de retraite s’effectue sur demande expresse de l’assuré. Voici les étapes à suivre dont certaines doivent se faire bien en amont :

Vérifier son relevé de carrière dès 55 ans

Rendez-vous sur le site Info retraite pour consulter votre relevé individuel de situation. Vérifiez que tous vos trimestres, emplois, activités et périodes assimilées (maladie, maternité, chômage) y figurent bien.Demander les corrections éventuelles

En cas d’erreur ou d’oubli, demandez la correction auprès de la caisse concernée (régime général, complémentaire ou spécifique).Faire sa demande de retraite en ligne 6 mois avant la date de départ souhaitée

La démarche est centralisée : vous pouvez déposer une demande unique de liquidation depuis votre espace personnel sur le portail officiel info-retraite.fr.

Cette demande sera transmise automatiquement à toutes vos caisses (base et complémentaires), sauf le régime de la fonction publique.Joindre les documents nécessaires : pièce d’identité, livret de famille, relevé d’identité bancaire et attestations de situation (certificat de scolarité des enfants, avis d’imposition, etc…)

Recevoir la notification de retraite

Après étude de votre dossier, chaque caisse vous adressera un courrier de notification précisant le montant de votre pension, la date d’effet et le mode de paiement.

Quand liquider sa retraite ?

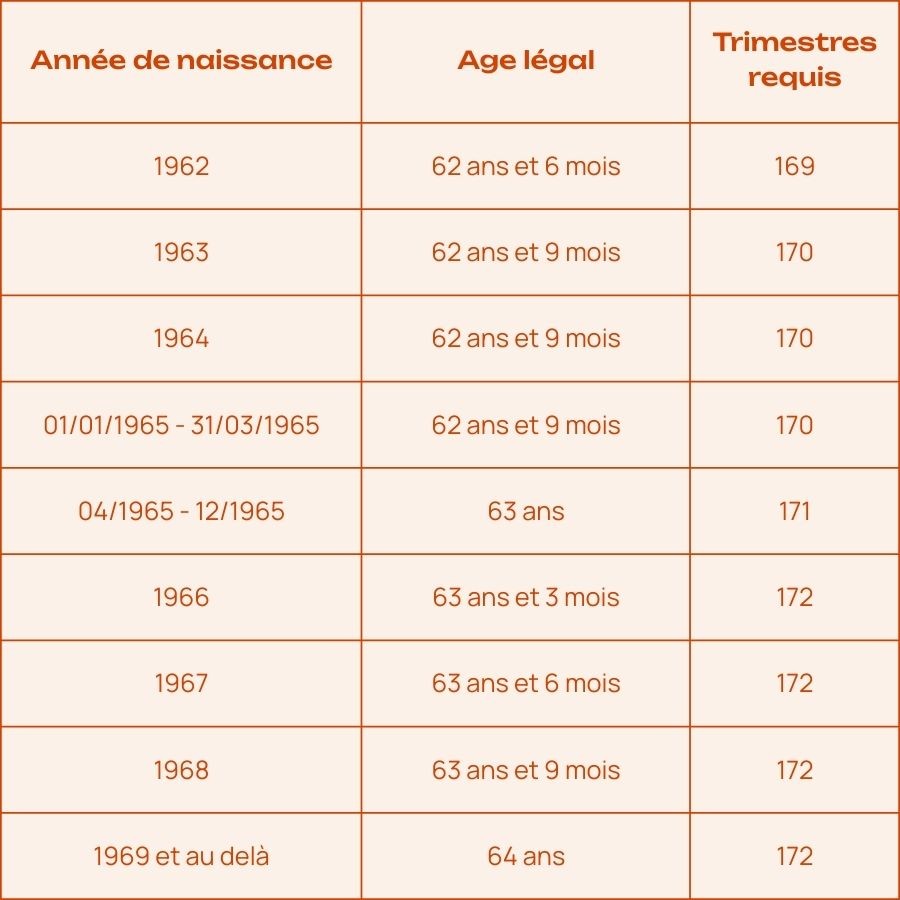

La liquidation peut être demandée à partir de l’âge légal de départ à la retraite, fixé à 64 ans depuis la réforme de 2023 (pour les générations nées à partir de 1969). Pour les générations avant 1969, les dates de départ sont :

Cependant, vous pouvez la demander plus tôt dans le cadre d’un départ anticipé (carrière longue, invalidité, handicap, pénibilité).

Nous vous recommandons d'entamer vos démarches 6 mois avant la date souhaitée pour éviter tout retard dans le versement de vos pensions.

Le moment de la liquidation n’est pas qu’une formalité administrative : c’est aussi un choix stratégique. En effet, selon votre situation, vous pouvez soit :

Liquider dès l’âge légal si vous avez validé tous vos trimestres, afin de profiter rapidement de votre retraite à taux plein.

Liquider dès l’âge légal dans les conditions du taux plein et opter pour le cumul emploi retraite pour continuer à travailler et générer des revenus professionnels tout en touchant votre pension de retraite

Reporter la liquidation pour cumuler des trimestres supplémentaires : chaque trimestre cotisé au-delà du taux plein ouvre droit à une surcote de 1,25 %, ce qui augmente votre pension de façon permanente. Ce coefficient de majoration concerne les salariés du privé, les fonctionnaires et les travailleurs indépendants. Mais attention, un trimestre validé doit correspondre à un trimestre travaillé au-delà de l’âge légal. Pour les professions libérales et selon la caisse dont vous relevez, la surcote est de 0,75%.

Demander une retraite progressive, solution intermédiaire qui permet de travailler à temps partiel tout en touchant une fraction de votre pension.

Cette flexibilité vous permet d’adapter votre départ à vos projets de vie, à votre état de santé et à vos objectifs financiers. Chez Lilycare, nous conseillons souvent de simuler plusieurs scénarios avant de fixer la date de liquidation : cela peut représenter une différence significative sur le montant final de vos retraites. Contactez nos experts pour en discuter.

Peut-on liquider sa retraite sans avoir tous les trimestres ?

Oui, mais votre pension subira alors une décote. Le montant de votre retraite est calculé selon le taux plein (50 % pour le régime général) si vous avez validé le nombre de trimestres exigés en fonction de votre année de naissance. En cas de trimestres manquants, le taux est réduit proportionnellement de 0,625 % par trimestre. Ce qui réduit votre pension de retraite.

Vous pouvez toutefois :

racheter des trimestres (via le dispositif de rachat de cotisations) ;

continuer à travailler pour compléter votre durée d’assurance.

Votre PER, sur-mesure

Épargnez pour demain, déduisez aujourd'hui.

Quelles sont les conditions pour la liquidation de retraite ?

La liquidation de retraite n’est pas automatique : elle doit être demandée explicitement par l’assuré. Pour pouvoir la déclencher, il faut remplir plusieurs conditions administratives.

Vous pouvez liquider votre retraite si :

Vous avez atteint l’âge légal de départ, fixé entre 62 et 64 ans selon votre année de naissance ;

Vous avez déposé une demande unique de liquidation sur info-retraite.fr ou sur lassuranceretraite.fr. La demande unique concerne à la fois la retraite de base et les retraites complémentaires.

Vous avez cessé votre activité professionnelle principale, sauf si vous partez dans le cadre d’un cumul emploi-retraite, vous pourrez alors percevoir votre retraite et poursuivre votre activité professionnelle si vous respecter les conditions spécifiques du cumul emploi retraite ;

Avoir le nombre de trimestres requis n’est pas une condition pour liquider, mais cela aura un impact sur le montant de votre pension.

Quel est le délai pour liquider sa retraite ?

En moyenne, le traitement d’un dossier de liquidation prend 5 à 9 mois selon la complexité de la carrière (pluri-régime, périodes à l’étranger, rachats, etc...)

Ce délai inclut :

l’étude du dossier par chaque caisse ;

la vérification des trimestres et revenus ;

le calcul du montant et la mise en paiement.

Le 1er versement de votre pension intervient à partir du mois suivant la date d’effet indiquée sur votre notification de retraite.

En cas de retard, vous pouvez saisir un service de recours auprès de votre caisse pour demander un examen prioritaire de votre dossier. Dans tous les cas, en cas de retard, le paiement sera rétroactif à la date d’effet de votre demande de retraite.

Pour éviter tout retard, veillez à :

déposer votre demande au moins 6 mois avant la date souhaitée ;

vérifier que toutes vos caisses de retraite ont bien reçu le dossier ;

répondre rapidement à toute demande de pièces complémentaires ;

conserver une copie numérique de tous vos documents transmis.

Les retards de paiement proviennent souvent d’un manque de justificatifs ou de divergences entre régimes (notamment pour les carrières mixtes).

En cas de difficulté, vous pouvez contacter le service d’accompagnement retraite de Lilycare pour un suivi personnalisé.

Comment suivre l’avancement de sa liquidation de retraite ?

Le suivi de votre dossier est possible à tout moment sur votre espace personnel :

info-retraite.fr pour un suivi général toutes caisses confondues

lassuranceretraite.fr pour le régime général,

sur les sites des caisses complémentaires (Agirc-Arrco, CIPAV, etc.).

Vous pouvez y consulter :

l’état d’avancement de votre dossier,

la date prévisionnelle de versement,

et vos documents (fiche de notification, montant, justificatifs).

Pensez à conserver toutes vos correspondances et documents de retraite pour d’éventuelles démarches ultérieures (changement de situation, révision du montant, etc...)

Préparer sa retraite bien avant la liquidation

Avant même de penser à liquider sa retraite, il est essentiel de bien préparer en amont cette nouvelle étape de vie. Cela permet non seulement d’éviter les erreurs, garantir l’intégralité de ses droits mais aussi d’optimiser le montant de sa future pension et de ses futurs revenus.

L’une des premières étapes, à partir de 50 ans, consiste à réaliser un bilan retraite. Ce diagnostic personnalisé permet de faire le point sur l’ensemble de votre parcours professionnel, d’identifier vos périodes manquantes sur le relevé de situation (RIS) et de les corriger.

C’est une étape incontournable surtout pour les personnes ayant connu plusieurs statuts (salarié, travailleur indépendant) ou des carrières à l’étranger. Dans ces cas, certaines périodes peuvent ne pas apparaître sur votre relevé de carrière, entraînant un risque de perte de trimestres ou de droits à la retraite.

Le bilan retraite permet aussi d’évaluer le meilleur moment pour demander la liquidation, selon vos objectifs de vie et votre situation financière.

En fonction de vos besoins, il peut être pertinent d’envisager un rachat de trimestres, ou de compléter vos revenus futurs grâce à une solution d’épargne retraite comme le PER (Plan d’Épargne Retraite). Ce dispositif permet de préparer un complément de revenus tout en bénéficiant d’un avantage fiscal pendant la vie active.

Chez Lilycare, nous accompagnons les travailleurs indépendants, les professions libérales et les salariés actifs dans la préparation de leur retraite. Nos experts vous aident à analyser votre situation, à comprendre vos droits, et à mettre en place une stratégie de fin de carrière cohérente avec votre projet de vie et les dispositifs nécessaires pour optimiser vos futurs revenus.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La liquidation de retraite est une étape décisive pour sécuriser votre avenir financier. Bien préparée, elle vous permet de bénéficier sereinement de vos droits et d’éviter les retards de paiement ou les erreurs de calcul. Chez Lilycare, nous vous accompagnons dans vos démarches de liquidation retraite et dans la compréhension des solutions pour préparer au mieux votre retraite.

Sommaire

Le départ à la retraite représente une étape importante de la vie professionnelle, mais son fonctionnement reste souvent flou pour beaucoup. Entre âge légal, trimestres cotisés, taux plein ou encore démarches administratives, la liquidation de retraite est une procédure essentielle pour percevoir ses pensions. Dans cet article, Lilycare vous explique de manière claire et accessible tout ce qu’il faut savoir pour bien préparer la liquidation de votre retraite, comprendre les démarches à effectuer, les délais à respecter et les conditions pour bénéficier de l’ensemble de vos droits.

Qu’est-ce que la liquidation de retraite ?

La liquidation de retraite désigne l’acte administratif qui permet à un assuré de transformer ses droits acquis tout au long de sa carrière (trimestres, points) auprès de différents régimes en pension versée mensuellement.

Autrement dit, c’est le moment où la retraite prend effet. Sans cette démarche, vous ne percevez aucune pension, même si vous avez atteint l’âge légal de départ.

Lors de la liquidation, les caisses de retraite (de base et complémentaires) examinent votre carrière, vérifient vos trimestres validés et calculent le montant de votre retraite selon votre situation : âge, revenus, durée d’assurance, taux, surcote ou décote éventuelle.

👉 Bon à savoir :

Chaque régime (régime général, professions libérales, indépendants, fonction publique, etc.) dispose de ses propres règles, mais tous reposent sur le principe de la demande volontaire de liquidation.

Quelle différence entre liquidation et départ à la retraite ?

On confond souvent ces deux notions, pourtant elles ne signifient pas la même chose :

Le départ à la retraite correspond à la cessation d’activité professionnelle, la fin de votre emploi ou de votre activité indépendante.

La liquidation de retraite, elle, correspond à la demande effective de versement des pensions auprès des différentes caisses.

Il est tout à fait possible de cesser son activité sans avoir encore demandé la liquidation de ses droits, ou inversement, de continuer à travailler tout en liquidant une partie de ses retraites, dans le cadre du cumul emploi-retraite par exemple.

C’est pourquoi il est essentiel de planifier sa demande plusieurs mois à l’avance pour éviter toute interruption de revenus.

Comment liquider sa retraite ?

La liquidation de retraite s’effectue sur demande expresse de l’assuré. Voici les étapes à suivre dont certaines doivent se faire bien en amont :

Vérifier son relevé de carrière dès 55 ans

Rendez-vous sur le site Info retraite pour consulter votre relevé individuel de situation. Vérifiez que tous vos trimestres, emplois, activités et périodes assimilées (maladie, maternité, chômage) y figurent bien.Demander les corrections éventuelles

En cas d’erreur ou d’oubli, demandez la correction auprès de la caisse concernée (régime général, complémentaire ou spécifique).Faire sa demande de retraite en ligne 6 mois avant la date de départ souhaitée

La démarche est centralisée : vous pouvez déposer une demande unique de liquidation depuis votre espace personnel sur le portail officiel info-retraite.fr.

Cette demande sera transmise automatiquement à toutes vos caisses (base et complémentaires), sauf le régime de la fonction publique.Joindre les documents nécessaires : pièce d’identité, livret de famille, relevé d’identité bancaire et attestations de situation (certificat de scolarité des enfants, avis d’imposition, etc…)

Recevoir la notification de retraite

Après étude de votre dossier, chaque caisse vous adressera un courrier de notification précisant le montant de votre pension, la date d’effet et le mode de paiement.

Quand liquider sa retraite ?

La liquidation peut être demandée à partir de l’âge légal de départ à la retraite, fixé à 64 ans depuis la réforme de 2023 (pour les générations nées à partir de 1969). Pour les générations avant 1969, les dates de départ sont :

Cependant, vous pouvez la demander plus tôt dans le cadre d’un départ anticipé (carrière longue, invalidité, handicap, pénibilité).

Nous vous recommandons d'entamer vos démarches 6 mois avant la date souhaitée pour éviter tout retard dans le versement de vos pensions.

Le moment de la liquidation n’est pas qu’une formalité administrative : c’est aussi un choix stratégique. En effet, selon votre situation, vous pouvez soit :

Liquider dès l’âge légal si vous avez validé tous vos trimestres, afin de profiter rapidement de votre retraite à taux plein.

Liquider dès l’âge légal dans les conditions du taux plein et opter pour le cumul emploi retraite pour continuer à travailler et générer des revenus professionnels tout en touchant votre pension de retraite

Reporter la liquidation pour cumuler des trimestres supplémentaires : chaque trimestre cotisé au-delà du taux plein ouvre droit à une surcote de 1,25 %, ce qui augmente votre pension de façon permanente. Ce coefficient de majoration concerne les salariés du privé, les fonctionnaires et les travailleurs indépendants. Mais attention, un trimestre validé doit correspondre à un trimestre travaillé au-delà de l’âge légal. Pour les professions libérales et selon la caisse dont vous relevez, la surcote est de 0,75%.

Demander une retraite progressive, solution intermédiaire qui permet de travailler à temps partiel tout en touchant une fraction de votre pension.

Cette flexibilité vous permet d’adapter votre départ à vos projets de vie, à votre état de santé et à vos objectifs financiers. Chez Lilycare, nous conseillons souvent de simuler plusieurs scénarios avant de fixer la date de liquidation : cela peut représenter une différence significative sur le montant final de vos retraites. Contactez nos experts pour en discuter.

Peut-on liquider sa retraite sans avoir tous les trimestres ?

Oui, mais votre pension subira alors une décote. Le montant de votre retraite est calculé selon le taux plein (50 % pour le régime général) si vous avez validé le nombre de trimestres exigés en fonction de votre année de naissance. En cas de trimestres manquants, le taux est réduit proportionnellement de 0,625 % par trimestre. Ce qui réduit votre pension de retraite.

Vous pouvez toutefois :

racheter des trimestres (via le dispositif de rachat de cotisations) ;

continuer à travailler pour compléter votre durée d’assurance.

Votre PER, sur-mesure

Épargnez pour demain, déduisez aujourd'hui.

Quelles sont les conditions pour la liquidation de retraite ?

La liquidation de retraite n’est pas automatique : elle doit être demandée explicitement par l’assuré. Pour pouvoir la déclencher, il faut remplir plusieurs conditions administratives.

Vous pouvez liquider votre retraite si :

Vous avez atteint l’âge légal de départ, fixé entre 62 et 64 ans selon votre année de naissance ;

Vous avez déposé une demande unique de liquidation sur info-retraite.fr ou sur lassuranceretraite.fr. La demande unique concerne à la fois la retraite de base et les retraites complémentaires.

Vous avez cessé votre activité professionnelle principale, sauf si vous partez dans le cadre d’un cumul emploi-retraite, vous pourrez alors percevoir votre retraite et poursuivre votre activité professionnelle si vous respecter les conditions spécifiques du cumul emploi retraite ;

Avoir le nombre de trimestres requis n’est pas une condition pour liquider, mais cela aura un impact sur le montant de votre pension.

Quel est le délai pour liquider sa retraite ?

En moyenne, le traitement d’un dossier de liquidation prend 5 à 9 mois selon la complexité de la carrière (pluri-régime, périodes à l’étranger, rachats, etc...)

Ce délai inclut :

l’étude du dossier par chaque caisse ;

la vérification des trimestres et revenus ;

le calcul du montant et la mise en paiement.

Le 1er versement de votre pension intervient à partir du mois suivant la date d’effet indiquée sur votre notification de retraite.

En cas de retard, vous pouvez saisir un service de recours auprès de votre caisse pour demander un examen prioritaire de votre dossier. Dans tous les cas, en cas de retard, le paiement sera rétroactif à la date d’effet de votre demande de retraite.

Pour éviter tout retard, veillez à :

déposer votre demande au moins 6 mois avant la date souhaitée ;

vérifier que toutes vos caisses de retraite ont bien reçu le dossier ;

répondre rapidement à toute demande de pièces complémentaires ;

conserver une copie numérique de tous vos documents transmis.

Les retards de paiement proviennent souvent d’un manque de justificatifs ou de divergences entre régimes (notamment pour les carrières mixtes).

En cas de difficulté, vous pouvez contacter le service d’accompagnement retraite de Lilycare pour un suivi personnalisé.

Comment suivre l’avancement de sa liquidation de retraite ?

Le suivi de votre dossier est possible à tout moment sur votre espace personnel :

info-retraite.fr pour un suivi général toutes caisses confondues

lassuranceretraite.fr pour le régime général,

sur les sites des caisses complémentaires (Agirc-Arrco, CIPAV, etc.).

Vous pouvez y consulter :

l’état d’avancement de votre dossier,

la date prévisionnelle de versement,

et vos documents (fiche de notification, montant, justificatifs).

Pensez à conserver toutes vos correspondances et documents de retraite pour d’éventuelles démarches ultérieures (changement de situation, révision du montant, etc...)

Préparer sa retraite bien avant la liquidation

Avant même de penser à liquider sa retraite, il est essentiel de bien préparer en amont cette nouvelle étape de vie. Cela permet non seulement d’éviter les erreurs, garantir l’intégralité de ses droits mais aussi d’optimiser le montant de sa future pension et de ses futurs revenus.

L’une des premières étapes, à partir de 50 ans, consiste à réaliser un bilan retraite. Ce diagnostic personnalisé permet de faire le point sur l’ensemble de votre parcours professionnel, d’identifier vos périodes manquantes sur le relevé de situation (RIS) et de les corriger.

C’est une étape incontournable surtout pour les personnes ayant connu plusieurs statuts (salarié, travailleur indépendant) ou des carrières à l’étranger. Dans ces cas, certaines périodes peuvent ne pas apparaître sur votre relevé de carrière, entraînant un risque de perte de trimestres ou de droits à la retraite.

Le bilan retraite permet aussi d’évaluer le meilleur moment pour demander la liquidation, selon vos objectifs de vie et votre situation financière.

En fonction de vos besoins, il peut être pertinent d’envisager un rachat de trimestres, ou de compléter vos revenus futurs grâce à une solution d’épargne retraite comme le PER (Plan d’Épargne Retraite). Ce dispositif permet de préparer un complément de revenus tout en bénéficiant d’un avantage fiscal pendant la vie active.

Chez Lilycare, nous accompagnons les travailleurs indépendants, les professions libérales et les salariés actifs dans la préparation de leur retraite. Nos experts vous aident à analyser votre situation, à comprendre vos droits, et à mettre en place une stratégie de fin de carrière cohérente avec votre projet de vie et les dispositifs nécessaires pour optimiser vos futurs revenus.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La liquidation de retraite est une étape décisive pour sécuriser votre avenir financier. Bien préparée, elle vous permet de bénéficier sereinement de vos droits et d’éviter les retards de paiement ou les erreurs de calcul. Chez Lilycare, nous vous accompagnons dans vos démarches de liquidation retraite et dans la compréhension des solutions pour préparer au mieux votre retraite.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

29 janv. 2026

La majoration de retraite pour enfant handicapé

Découvrez vos droits à la majoration de retraite pour enfant handicapé : conditions, calcul des trimestres, démarches et impact sur votre pension.

Lire l'article