Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Retraite

Rachat de trimestre retraite : fonctionnement, coût et avantages

Rachat de trimestre retraite : fonctionnement, coût et avantages

Le rachat de trimestres permet d’améliorer vos droits retraite et d’augmenter votre pension. On vous explique simplement.

Le rachat de trimestres permet d’améliorer vos droits retraite et d’augmenter votre pension. On vous explique simplement.

Sommaire

Partir à la retraite sans avoir validé tous les trimestres requis entraîne une décote et donc une pension réduite. Pour limiter cette perte, il est possible de recourir au rachat de trimestres de retraite, qui permet de régulariser certaines périodes spécifiques manquantes. Mais attention : cette solution a un coût et n’est pas toujours financièrement intéressante. Dans cet article, nous vous expliquons son fonctionnement, ses modalités et dans quels cas elle peut être avantageuse.

En quoi consiste le rachat de trimestres ?

Le rachat de trimestres est une option proposée par les régimes de retraite afin de compléter votre durée d'assurance. On l'appelle aussi rachat Fillon. Concrètement, il permet de racheter des périodes (12 trimestres maximum) où vous n’avez pas ou peu cotisé, comme :

Les années d’études supérieures : vous pouvez racheter des années validées par un titre (diplôme) ou une admission dans une grande école ou une classe préparatoire.

Les années incomplètes d’activité professionnelle, où le montant des cotisations n’a pas permis de valider quatre trimestres (activité à temps partiel, périodes de chômage non indemnisé, stages…)

Les périodes de stage validées à partir du 15/03/2015 dans la limite de 2 trimestres

L’objectif est d'augmenter le nombre de trimestres validés afin d’obtenir le taux plein plus tôt ou de réduire la décote en cas de nombre de trimestres insuffisant au moment du départ en retraite.

Cette option est d’autant plus intéressante qu’elle est assortie d’un avantage fiscal. Le montant du rachat peut en effet être déduit des revenus imposables.

Enfin, notez que le rachat de trimestres de retraite ne permet pas de partir à la retraite avant l’âge légal minimum (de 62 à 64 ans selon votre année de naissance).

Cas particulier : les années incomplètes Artisan/Commerçant

Vous avez la possibilité de racheter les trimestres pour les années incomplètes en tant qu’artisan ou commerçant. Pour cela, il faut :

Avoir au moins 4 trimestres exercés avec une activité artisanale ou commerciale

Racheter les trimestres au cours des 6 ans qui suivent l’année incomplète

Être à jour du paiement de ses cotisations

Ne pas avoir validé de trimestres dans un autre régime pour la période rachetée

Racheter la totalité des trimestres manquants d’une année

Le nombre de trimestres rachetés dans ce cas n’est pas limité. Les trimestres rachetés comptent pour les carrières longues.

Cas particulier : le rachat de cotisations expatriés

Il s’agit d’un versement rétroactif de cotisation pour les années travaillées à l’étranger. Cela concerne principalement les périodes non prises en compte si vous avez travaillé dans certains pays n’ayant aucune convention avec la France.

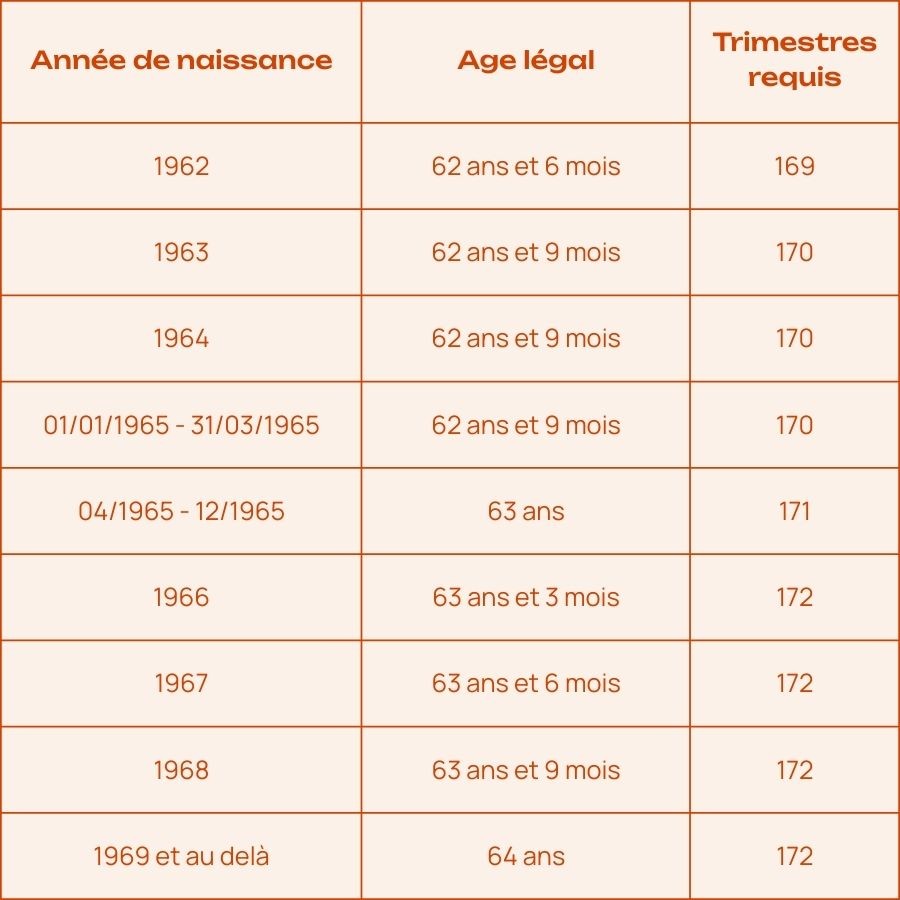

Quelle est la durée d’assurance requise pour obtenir le taux plein ?

La durée d’assurance requise pour partir au taux plein (50%) dépend de votre année de naissance. Voici le nombre de trimestres de retraite requis depuis la réforme des retraites :

168 trimestres si vous êtes né avant le 01/09/1961;

169 trimestres si vous êtes né entre le 1er septembre et le 31 décembre 1961 ou en 1962;

170 trimestres si vous êtes né en 1963, 1964 et avant le 31/03/1965;

171 trimestres si vous êtes né en entre avril et décembre 1965;

172 trimestres si vous êtes né à partir de 1966

Si vous n’avez pas validé le nombre de trimestres requis, vous pouvez quand même partir à la retraite à l’âge légal indiqué ci dessus mais votre pension subira alors une décote de 0,625% par trimestre manquant, c’est à dire qu’elle sera plus faible.

Pour faire le point sur vos trimestres validés, consultez votre relevé de carrière ou Relevé Individuel de Situation (RIS). Ce document inter-régimes récapitule l’ensemble de vos droits acquis au cours de votre carrière. Il vous est envoyé tous les 5 ans à partir de 35 ans. Vous pouvez aussi le télécharger depuis le site Info retraite.

Pourquoi racheter des trimestres de cotisation ?

Le rachat de trimestres présente plusieurs avantages :

Améliorer son taux de liquidation : plus vous validez de trimestres, plus vous vous rapprochez du taux plein.

Anticiper son âge de départ : le rachat peut permettre de partir plus tôt à la retraite à taux plein, à partir de l’âge légal, en atteignant la durée d’assurance requise plus vite.

Optimiser ses revenus futurs : en augmentant vos droits, vous améliorez le montant de votre pension annuelle.

Bénéficier de l’avantage fiscal : Le coût du rachat est déductible de votre revenu imposable (sans limite de montant). Plus votre taux marginal d’imposition est élevé (41 ou 45 %), plus le rachat est avantageux.

Racheter des trimestres permet donc de sécuriser vos droits et d’augmenter vos revenus au moment du départ. Il existe cependant des inconvénients à bien avoir en tête :

un coût élevé

une rentabilité variable selon votre âge, vos revenus et l’option de rachat choisie.

Combien coûte un rachat de trimestre ?

Le coût d’un rachat varie fortement selon 4 critères :

Votre âge au moment du rachat : plus vous êtes âgé, plus le rachat sera élevé.

Vos revenus professionnels et plus précisément la moyenne de vos trois dernières années de revenus. Plus vos revenus sont élevés, plus le rachat sera élevé.

L’option de rachat choisie : « taux seul » ou « taux + durée ». Vous pouvez en effet racheter des trimestres soit pour améliorer uniquement votre taux de pension, soit pour augmenter à la fois votre taux et votre durée d’assurance. Cette deuxième option vous permet d’augmenter davantage votre pension. Ce choix aura une incidence sur le coût du rachat. L’option de rachat “taux + durée d’assurance” étant plus chère.

Le nombre de trimestres que vous souhaitez racheter ;

Le régime d’affiliation

L’Assurance Retraite édite un barème de rachat qui évolue tous les ans notamment en fonction du plafond annuel de la Sécurité Sociale (PASS). En 2026, le rachat d'un trimestre coûte entre 1 055€ et 6 015€ .

Sachez que vous pouvez effectuer une simulation du coût du rachat sur le site de l’Assurance Retraite.

Peut-on échelonner le paiement d’un rachat de trimestres ?

Il est possible de régler le montant du rachat en une seule fois ou d’échelonner le paiement sur plusieurs années selon le nombre de trimestres rachetés :

1 trimestre : paiement comptant ;

de 2 à 8 trimestres : paiement comptant ou échelonnement mensuel sur 1 ou 3 ans (soit 12 ou 36 mensualités) ;

de 9 à 12 trimestres : paiement comptant ou échelonnement mensuel sur 1, 3 ou 5 ans (soit 12, 36 ou 60 mensualités).

Cette flexibilité permet d’adapter le rachat à vos capacités financières. Mais attention ! Si le versement est échelonné sur plus d'un an, le montant restant dû est majoré chaque année de 1.8 %.

L’avantage fiscal du rachat de trimestres

Un atout majeur du rachat est son avantage fiscal. En effet, les versements effectués sont généralement déductibles de votre revenu imposable dans la catégorie des traitements et salaires (ou bénéfices commerciaux ou non commerciaux pour les indépendants). Cela signifie que le coût net du rachat est souvent bien inférieur au montant affiché sur le devis.

Exemple concret:

Montant total du rachat : 12 000 €

Taux marginal d’imposition : 30 %

Avantage fiscal : 3 600 €

Coût net réel : 8 400 €

Cet avantage rend le rachat plus attractif, surtout pour les contribuables dans des tranches d’imposition élevées. Toutefois, il reste important de comparer ce gain fiscal à l’augmentation réelle de la pension attendue.

Le rachat de trimestres est-il intéressant ?

La réponse dépend de votre situation personnelle et de vos projets de départ en retraite. Pour le savoir, il faut avant tout étudier le rapport supplément de retraite/ prix du rachat :

Estimez dans un premier temps le coût global du rachat notamment grâce au simulateur de l’Assurance retraite.

Ensuite, il faut estimer le montant de votre pension de retraite avec et sans rachat de trimestres. Vous pouvez ainsi calculer le délai de récupération, à savoir en combien de temps vous compensez le coût du rachat grâce à l’augmentation de pension de retraite engendrée.

Pensez également à prendre en compte l’avantage fiscal lié au rachat et l’économie d'impôts possible.

Nous vous conseillons enfin de comparer le complément de retraite lié au rachat avec les placements existants permettant de vous assurer un complément de revenus. (PER, assurance vie). Cela peut vous aider dans votre décision.

Enfin, il faut que cela soit cohérent avec votre projet de retraite. Souhaitez-vous impérativement partir le plus tôt possible ou êtes-vous prêt à travailler quelques années supplémentaires ?

👉 Le rachat de trimestres n’est donc pas une solution universelle. Une étude personnalisée de votre carrière et de vos droits avec un professionnel est indispensable avant de prendre une décision. Nos experts Lilycare peuvent vous accompagner dans le cadre d’un bilan retraite personnalisé.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Quelles sont les alternatives au rachat de trimestres ?

En plus du rachat de trimestres, il existe plusieurs alternatives pour augmenter vos droits ou améliorer le montant de votre pension sans passer par ce versement volontaire parfois coûteux.

Le cumul emploi retraite

Le cumul emploi retraite permet de percevoir sa pension de retraite tout en reprenant une activité professionnelle rémunérée. Dans le cadre d’un cumul emploi retraite intégral c’est à-dire si vous avez déjà atteint le taux plein, vos revenus ne sont pas plafonnés et vous pouvez cumuler de nouveaux droits à la retraite. Cela s’adresse à ceux qui sont prêts à prolonger leur activité professionnelle. Ce dispositif est aussi accessible aux auto entrepreneurs.

La retraite progressive

Ce dispositif disponible à partir de 60 ans vous permet de réduire votre temps de travail tout en percevant une partie de votre retraite. Cela permet de valider de nouveaux trimestres tout en préparant en douceur le passage à la retraite complète. Ce dispositif d’aménagement de fin de carrière s’adresse à ceux qui souhaitent arriver au taux plein et réduire leur activité malgré tout.

L’épargne individuelle

L’objectif du rachat de trimestres est d’éviter la décote et donc de maximiser votre pension de retraite. Il existe cependant d’autres moyens d’améliorer vos revenus de retraité et de maintenir votre niveau de vie notamment les dispositifs d’épargne individuels comme :

l’assurance vie

le PER (Plan Epargne Retraite)

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Le rachat de trimestres de retraite est un outil puissant pour optimiser vos droits et préparer sereinement votre départ. Il permet de régulariser certaines périodes de votre vie professionnelle ou personnelle (études, activité à l’étranger, maladie) et d’améliorer le montant de votre pension. Toutefois, son intérêt varie selon votre âge, vos revenus, la durée manquante et vos projets de vie. Avant de vous lancer, il est conseillé de réaliser une simulation et de comparer les différentes options disponibles.

Sommaire

Partir à la retraite sans avoir validé tous les trimestres requis entraîne une décote et donc une pension réduite. Pour limiter cette perte, il est possible de recourir au rachat de trimestres de retraite, qui permet de régulariser certaines périodes spécifiques manquantes. Mais attention : cette solution a un coût et n’est pas toujours financièrement intéressante. Dans cet article, nous vous expliquons son fonctionnement, ses modalités et dans quels cas elle peut être avantageuse.

En quoi consiste le rachat de trimestres ?

Le rachat de trimestres est une option proposée par les régimes de retraite afin de compléter votre durée d'assurance. On l'appelle aussi rachat Fillon. Concrètement, il permet de racheter des périodes (12 trimestres maximum) où vous n’avez pas ou peu cotisé, comme :

Les années d’études supérieures : vous pouvez racheter des années validées par un titre (diplôme) ou une admission dans une grande école ou une classe préparatoire.

Les années incomplètes d’activité professionnelle, où le montant des cotisations n’a pas permis de valider quatre trimestres (activité à temps partiel, périodes de chômage non indemnisé, stages…)

Les périodes de stage validées à partir du 15/03/2015 dans la limite de 2 trimestres

L’objectif est d'augmenter le nombre de trimestres validés afin d’obtenir le taux plein plus tôt ou de réduire la décote en cas de nombre de trimestres insuffisant au moment du départ en retraite.

Cette option est d’autant plus intéressante qu’elle est assortie d’un avantage fiscal. Le montant du rachat peut en effet être déduit des revenus imposables.

Enfin, notez que le rachat de trimestres de retraite ne permet pas de partir à la retraite avant l’âge légal minimum (de 62 à 64 ans selon votre année de naissance).

Cas particulier : les années incomplètes Artisan/Commerçant

Vous avez la possibilité de racheter les trimestres pour les années incomplètes en tant qu’artisan ou commerçant. Pour cela, il faut :

Avoir au moins 4 trimestres exercés avec une activité artisanale ou commerciale

Racheter les trimestres au cours des 6 ans qui suivent l’année incomplète

Être à jour du paiement de ses cotisations

Ne pas avoir validé de trimestres dans un autre régime pour la période rachetée

Racheter la totalité des trimestres manquants d’une année

Le nombre de trimestres rachetés dans ce cas n’est pas limité. Les trimestres rachetés comptent pour les carrières longues.

Cas particulier : le rachat de cotisations expatriés

Il s’agit d’un versement rétroactif de cotisation pour les années travaillées à l’étranger. Cela concerne principalement les périodes non prises en compte si vous avez travaillé dans certains pays n’ayant aucune convention avec la France.

Quelle est la durée d’assurance requise pour obtenir le taux plein ?

La durée d’assurance requise pour partir au taux plein (50%) dépend de votre année de naissance. Voici le nombre de trimestres de retraite requis depuis la réforme des retraites :

168 trimestres si vous êtes né avant le 01/09/1961;

169 trimestres si vous êtes né entre le 1er septembre et le 31 décembre 1961 ou en 1962;

170 trimestres si vous êtes né en 1963, 1964 et avant le 31/03/1965;

171 trimestres si vous êtes né en entre avril et décembre 1965;

172 trimestres si vous êtes né à partir de 1966

Si vous n’avez pas validé le nombre de trimestres requis, vous pouvez quand même partir à la retraite à l’âge légal indiqué ci dessus mais votre pension subira alors une décote de 0,625% par trimestre manquant, c’est à dire qu’elle sera plus faible.

Pour faire le point sur vos trimestres validés, consultez votre relevé de carrière ou Relevé Individuel de Situation (RIS). Ce document inter-régimes récapitule l’ensemble de vos droits acquis au cours de votre carrière. Il vous est envoyé tous les 5 ans à partir de 35 ans. Vous pouvez aussi le télécharger depuis le site Info retraite.

Pourquoi racheter des trimestres de cotisation ?

Le rachat de trimestres présente plusieurs avantages :

Améliorer son taux de liquidation : plus vous validez de trimestres, plus vous vous rapprochez du taux plein.

Anticiper son âge de départ : le rachat peut permettre de partir plus tôt à la retraite à taux plein, à partir de l’âge légal, en atteignant la durée d’assurance requise plus vite.

Optimiser ses revenus futurs : en augmentant vos droits, vous améliorez le montant de votre pension annuelle.

Bénéficier de l’avantage fiscal : Le coût du rachat est déductible de votre revenu imposable (sans limite de montant). Plus votre taux marginal d’imposition est élevé (41 ou 45 %), plus le rachat est avantageux.

Racheter des trimestres permet donc de sécuriser vos droits et d’augmenter vos revenus au moment du départ. Il existe cependant des inconvénients à bien avoir en tête :

un coût élevé

une rentabilité variable selon votre âge, vos revenus et l’option de rachat choisie.

Combien coûte un rachat de trimestre ?

Le coût d’un rachat varie fortement selon 4 critères :

Votre âge au moment du rachat : plus vous êtes âgé, plus le rachat sera élevé.

Vos revenus professionnels et plus précisément la moyenne de vos trois dernières années de revenus. Plus vos revenus sont élevés, plus le rachat sera élevé.

L’option de rachat choisie : « taux seul » ou « taux + durée ». Vous pouvez en effet racheter des trimestres soit pour améliorer uniquement votre taux de pension, soit pour augmenter à la fois votre taux et votre durée d’assurance. Cette deuxième option vous permet d’augmenter davantage votre pension. Ce choix aura une incidence sur le coût du rachat. L’option de rachat “taux + durée d’assurance” étant plus chère.

Le nombre de trimestres que vous souhaitez racheter ;

Le régime d’affiliation

L’Assurance Retraite édite un barème de rachat qui évolue tous les ans notamment en fonction du plafond annuel de la Sécurité Sociale (PASS). En 2026, le rachat d'un trimestre coûte entre 1 055€ et 6 015€ .

Sachez que vous pouvez effectuer une simulation du coût du rachat sur le site de l’Assurance Retraite.

Peut-on échelonner le paiement d’un rachat de trimestres ?

Il est possible de régler le montant du rachat en une seule fois ou d’échelonner le paiement sur plusieurs années selon le nombre de trimestres rachetés :

1 trimestre : paiement comptant ;

de 2 à 8 trimestres : paiement comptant ou échelonnement mensuel sur 1 ou 3 ans (soit 12 ou 36 mensualités) ;

de 9 à 12 trimestres : paiement comptant ou échelonnement mensuel sur 1, 3 ou 5 ans (soit 12, 36 ou 60 mensualités).

Cette flexibilité permet d’adapter le rachat à vos capacités financières. Mais attention ! Si le versement est échelonné sur plus d'un an, le montant restant dû est majoré chaque année de 1.8 %.

L’avantage fiscal du rachat de trimestres

Un atout majeur du rachat est son avantage fiscal. En effet, les versements effectués sont généralement déductibles de votre revenu imposable dans la catégorie des traitements et salaires (ou bénéfices commerciaux ou non commerciaux pour les indépendants). Cela signifie que le coût net du rachat est souvent bien inférieur au montant affiché sur le devis.

Exemple concret:

Montant total du rachat : 12 000 €

Taux marginal d’imposition : 30 %

Avantage fiscal : 3 600 €

Coût net réel : 8 400 €

Cet avantage rend le rachat plus attractif, surtout pour les contribuables dans des tranches d’imposition élevées. Toutefois, il reste important de comparer ce gain fiscal à l’augmentation réelle de la pension attendue.

Le rachat de trimestres est-il intéressant ?

La réponse dépend de votre situation personnelle et de vos projets de départ en retraite. Pour le savoir, il faut avant tout étudier le rapport supplément de retraite/ prix du rachat :

Estimez dans un premier temps le coût global du rachat notamment grâce au simulateur de l’Assurance retraite.

Ensuite, il faut estimer le montant de votre pension de retraite avec et sans rachat de trimestres. Vous pouvez ainsi calculer le délai de récupération, à savoir en combien de temps vous compensez le coût du rachat grâce à l’augmentation de pension de retraite engendrée.

Pensez également à prendre en compte l’avantage fiscal lié au rachat et l’économie d'impôts possible.

Nous vous conseillons enfin de comparer le complément de retraite lié au rachat avec les placements existants permettant de vous assurer un complément de revenus. (PER, assurance vie). Cela peut vous aider dans votre décision.

Enfin, il faut que cela soit cohérent avec votre projet de retraite. Souhaitez-vous impérativement partir le plus tôt possible ou êtes-vous prêt à travailler quelques années supplémentaires ?

👉 Le rachat de trimestres n’est donc pas une solution universelle. Une étude personnalisée de votre carrière et de vos droits avec un professionnel est indispensable avant de prendre une décision. Nos experts Lilycare peuvent vous accompagner dans le cadre d’un bilan retraite personnalisé.

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Quelles sont les alternatives au rachat de trimestres ?

En plus du rachat de trimestres, il existe plusieurs alternatives pour augmenter vos droits ou améliorer le montant de votre pension sans passer par ce versement volontaire parfois coûteux.

Le cumul emploi retraite

Le cumul emploi retraite permet de percevoir sa pension de retraite tout en reprenant une activité professionnelle rémunérée. Dans le cadre d’un cumul emploi retraite intégral c’est à-dire si vous avez déjà atteint le taux plein, vos revenus ne sont pas plafonnés et vous pouvez cumuler de nouveaux droits à la retraite. Cela s’adresse à ceux qui sont prêts à prolonger leur activité professionnelle. Ce dispositif est aussi accessible aux auto entrepreneurs.

La retraite progressive

Ce dispositif disponible à partir de 60 ans vous permet de réduire votre temps de travail tout en percevant une partie de votre retraite. Cela permet de valider de nouveaux trimestres tout en préparant en douceur le passage à la retraite complète. Ce dispositif d’aménagement de fin de carrière s’adresse à ceux qui souhaitent arriver au taux plein et réduire leur activité malgré tout.

L’épargne individuelle

L’objectif du rachat de trimestres est d’éviter la décote et donc de maximiser votre pension de retraite. Il existe cependant d’autres moyens d’améliorer vos revenus de retraité et de maintenir votre niveau de vie notamment les dispositifs d’épargne individuels comme :

l’assurance vie

le PER (Plan Epargne Retraite)

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Le rachat de trimestres de retraite est un outil puissant pour optimiser vos droits et préparer sereinement votre départ. Il permet de régulariser certaines périodes de votre vie professionnelle ou personnelle (études, activité à l’étranger, maladie) et d’améliorer le montant de votre pension. Toutefois, son intérêt varie selon votre âge, vos revenus, la durée manquante et vos projets de vie. Avant de vous lancer, il est conseillé de réaliser une simulation et de comparer les différentes options disponibles.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

29 janv. 2026

La majoration de retraite pour enfant handicapé

Découvrez vos droits à la majoration de retraite pour enfant handicapé : conditions, calcul des trimestres, démarches et impact sur votre pension.

Lire l'article