Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Prévoyance

Prévoyance Avocat : choisir la meilleure assurance pour se protéger

Prévoyance Avocat : choisir la meilleure assurance pour se protéger

Pour mieux se protéger contre les accidents de la vie, les avocats ont tout intérêt à souscrire un contrat de prévoyance dédié prenant en compte leurs besoins spécifiques.

Pour mieux se protéger contre les accidents de la vie, les avocats ont tout intérêt à souscrire un contrat de prévoyance dédié prenant en compte leurs besoins spécifiques.

Sommaire

Pour un avocat libéral, un arrêt de travail ou un accident peut mettre en péril la trésorerie de son cabinet, mais également avoir de graves répercussions financières sur sa vie privée. Pour se protéger, les Avocats ont tout intérêt à souscrire un contrat de prévoyance dédié, prenant en compte leurs besoins spécifiques. Ce contrat d’assurance complémentaire est indispensable car il permet de garantir leurs revenus et de mieux protéger leur famille en cas d’impossibilité à exercer leur activité (maladie, invalidité, décès…). Voici tous nos conseils pour bien choisir votre prévoyance Avocat.

Quel est le régime de prévoyance obligatoire des avocats ?

Les avocats bénéficient d’une prévoyance obligatoire du fait de leur inscription au Barreau. La cotisation à l’Ordre des Avocats donne droit d’office à cette sécurité. Elle permet de se prémunir des conséquences financières en cas de décès, d'invalidité ou d'arrêt de travail.

Il existe trois acteurs de la prévoyance des Avocats qui interviennent à différents moments, selon les garanties et le barreau dont dépend l’Avocat :

AON pour les avocats inscrits aux Barreaux de Paris et Lyon

La Prévoyance des Avocats (LPA) pour les autres barreaux

La CNBF pour tous

La couverture des avocats en cas d'arrêt de travail

En cas d’arrêt de travail, les avocats bénéficient des indemnités journalières du régime de prévoyance complémentaire obligatoire de leur barreau d’inscription : le régime AON ou le régime LPA.

Le régime AON verse une indemnité journalière forfaitaire de 61€ à partir du 31ème jour d’arrêt de travail pour cause de maladie. Ce délai de carence est réduit à 8 jours en cas d’accident et 0 jour en cas d’hospitalisation. Cette IJ est versée jusqu’au 90ème jour d’arrêt.

Le régime LPA prévoit le versement d’une indemnité journalière forfaitaire de 90€ à partir du 16ème jour d’arrêt de travail et jusqu’au 90ème jour. Le délai de carence est réduit à 8 jours en cas d’accident et 0 jour en cas d’hospitalisation.

A partir du 91ème jour d’arrêt de travail, la CNBF prend le relais et verse à ses affiliés une indemnité journalière forfaitaire de 90€ jusqu’au 1095 ème jour (3 ans) d’arrêt de travail.

S’il s’agit d’une protection bienvenue, elle reste insuffisante pour garantir le niveau de vie d'un avocat s'il est dans l'incapacité temporaire de travailler.

La couverture des avocates libérales en cas de congé maternité

Toutes les professions libérales bénéficient d’un congé maternité comme les salariés : 16 semaines (6 semaines avant l’accouchement et 10 semaines après)et 26 semaines à partir du 3ème enfant. Le congé matérnité est également plus long pour les grossesses multiples.

Le congé maternité est pris en charge par l’Assurance Maladie. Pour cela, l'avocate doit être affiliée depuis 6 mois minimum à la CNBF et avoir cessé toute activité professionnelle pendant la période du congé. Les prestations alors versées par la CPAM sont :

Allocation forfaitaire de repos maternel : 4 005€ . 50% versé au début du congé maternité, 50% à la fin de la période obligatoire de cessation d’activité de 8 semaines.

Attention, si votre revenu annuel moyen des 3 dernières années est inférieur à 4 582€ (10% de la moyenne du PASS au cours des 3 dernières années), cette allocation est considérablement réduite à 400,5€Indemnités journalières : 1/730ème du revenu annuel moyen des 3 dernières années et sont plafonnées à 65,84 € /jour. Ces IJ sont réduites à 6,584€/ jour en cas de revenus annuels sur les trois dernières années inférieurs à 4 582€.

Les avocates libérales bénéficient de prestations supplémentaires par leur régime complémentaire obligatoire. Ils prévoient des forfaits naissance ainsi que des indemnités journalières supplémentaires en cas de congé maternité. Le régime AON du barreau de Paris par exemple prévoit un forfait naissance de 3 232 € et des indemnités journalières de 38 €.

La couverture des avocats en cas d'invalidité

En cas d’invalidité, la CNBF verse une rente invalidité sous certaines conditions, mais cette protection reste partielle et soumise à plusieurs limites. Les conditions d’ouverture de droits sont :

Être affilié à la CNBF depuis au moins un an ;

Justifier d’un taux d’invalidité reconnu supérieur à 66 % (invalidité totale et définitive pour l’exercice de la profession) ;

Cesser toute activité professionnelle incompatible avec l’état de santé.

La pension d’invalidité est forfaitaire et déterminée en fonction de la durée de cotisation :

Moins de 20 ans d’assurance : 50% de la retraite de base forfaitaire soit 9 577€ en 2026

De 20 à 39 ans : 50% de la retraite de base proportionnelle, en fonction de la durée d’assurance

Ces prestations de base sont complétées par les prestations de la prévoyance complémentaire obligatoire souscrite lors de l’inscription au Barreau, comme pour les IJ en cas d’arrêt de travail. La LPA et le régime AON versent une rente invalidité dès 33% de taux d'invalidité. Son montant dépend du taux d’invalidité reconnu.

En pratique, ces pensions représentent un revenu de remplacement modeste, souvent insuffisant pour couvrir les charges fixes d’un cabinet ou maintenir un niveau de vie décent, surtout chez les jeunes avocats ou ceux ayant cotisé peu d’années.

La couverture des avocats en cas de décès

En cas de décès, la CNBF verse un capital-décès de 50 000€ aux bénéficiaires de l’Avocat. Certains barreaux comme le Barreau de Paris ont également prévu des garanties décès complémentaires permettant l’octroi d’un montant supplémentaire.

La CNBF ne prévoit pas de rente conjoint mais elle prévoit le versement d’une rente orphelin pour les enfants de moins de 21 ans, ou 25 ans en cas de poursuite des études. Cette rente orphelin s’élève à 25% de la retraite de base entière soit 4 789 € par an en 2026 + 25% des points de retraite complémentaire acquis par l’avocat défunt.

La prévoyance obligatoire des avocats est bien insuffisante pour maintenir leur niveau de vie ou subvenir aux besoins de leurs proches en cas de disparition. C'est pourquoi souscrire une assurance prévoyance complémentaire est indispensable pour sécuriser ses revenus et mieux se protéger.

Qu'est-ce que la prévoyance complémentaire pour avocats ?

La prévoyance complémentaire est un contrat d'assurance individuel souscrit par l'Avocat pour bénéficier d'une couverture complémentaire à la couverture de base de son régime obligatoire.

Souscrire une prévoyance individuelle pour les Avocats permet de s’assurer de conserver la totalité de ses revenus en cas d’incapacité à travailler et de mieux protéger ses proches en cas de décès.

Il existe plusieurs types de contrats, en fonction des risques couverts :

L’incapacité de travail : en cas d’arrêt de travail, la prévoyance verse une indemnité journalière supplémentaire pour pallier la perte de revenus ;

L’invalidité : l’assureur verse une rente dont le montant est fonction du niveau d’invalidité pour compenser la diminution des ressources ;

La perte d’autonomie (PTIA ou Perte totale et irréversible d’autonomie) : un capital permet à l’avocat de toucher un revenu, malgré son incapacité à exercer son activité professionnelle ;

Le décès : un capital est versé à la famille de l’avocat.

Les avantages de la prévoyance individuelle pour les Avocats

La prévoyance individuelle des avocats vous permet d’envisager plus sereinement un arrêt forcé de votre activité et de travailler avec davantage de tranquillité d'esprit au quotidien. C’est en effet la certitude du maintien de vos ressources en cas d’aléas de la vie .

Voici une situation concrète démontrant l’utilité de la prévoyance pour les Avocats :

Exemple

Magalie C. est une jeune Avocate. Elle a installé son cabinet à Lille depuis 3 ans avec un associé. Elle ne compte pas ses heures pour défendre ses clients. Ses revenus mensuels sont de 3 800 € en moyenne. Un soir, en rentrant tard chez elle, elle est victime d’un accident de voiture. Elle est arrêtée pendant 3 mois. Sans prévoyance, ses revenus auraient significativement diminué. Elle aurait éprouvé des difficultés à rembourser son prêt immobilier tout en maintenant le budget familial. Grâce à sa prévoyance Avocat, elle peut se concentrer sur sa convalescence. Ses revenus seront équivalents pendant toute la durée de son arrêt maladie.

L’autre avantage d’une assurance prévoyance complémentaire individuelle est qu’elle est entièrement personnalisable : choix des garanties, du niveau de couverture, des délais de franchise avant versement des indemnités et des options éventuelles. L’avocat bénéficie alors d’un contrat de prévoyance parfaitement adapté à sa situation tout en respectant son budget.

Enfin, en tant qu'avocat, vous avez la possibilité de bénéficier de la loi Madelin. Ce dispositif vous permet de déduire les cotisations de vos contrats de prévoyance et de mutuelle de vos revenus imposables, dans la limite de certains plafonds. C'est donc un bon moyen d'alléger votre fiscalité tout en étant mieux protégés.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Comment choisir un contrat de prévoyance Avocat ?

La première étape est de bien étudier sa situation et ses besoins. Combien de temps pouvez vous tenir sans revenus en fonction de votre trésorerie ? De quel niveau de couverture avez-vous réellement besoin en fonction de vos charges fixes et des autres revenus du foyers? Cet état des lieux vous permettra de choisir le niveau de garantie le plus adapté.

Il est en effet possible de moduler son contrat de prévoyance en fonction de son budget ou de ses besoins. Pour y parvenir, il est conseillé de comparer les offres des différents assureurs. Il est également essentiel de lire avec attention les conditions générales du contrat mentionnant notamment les exclusions de garantie ou les délais de carence avant activation de la couverture.

Voici les différents critères permettant de comparer efficacement les contrats de prévoyance :

Les garanties : vous pouvez sélectionner les risques couverts.

Le niveau d’indemnisation : l’assureur propose plusieurs niveaux de prise en charge.

Le délai de carence : c’est le délai entre la signature du contrat et l'activation des garanties. Il peut être plus ou moins long en fonction des contrats.

Le délai de franchise : il s’agit du délai suivant le sinistre avant versement des indemnités. Il peut y avoir des délais de franchise différents selon les garanties.

Les services additionnels : les compagnies d’assurance peuvent proposer des prestations complémentaires (assistance, espace client, documentation, conseils juridiques, etc.).

Le prix : Le prix est essentiel mais il doit toujours être examiné en fonction de la qualité des garanties.

Combien coûte un contrat de prévoyance avocat ?

Il y a autant de tarifs que de situations. Le tarif de la prévoyance varie en effet en fonction de multiples éléments.

Les garanties choisies ;

La compagnie d’assurance ;

Le niveau d’indemnisation ;

Les services additionnels fournis ;

Le profil personnel et professionnel de l’assuré.

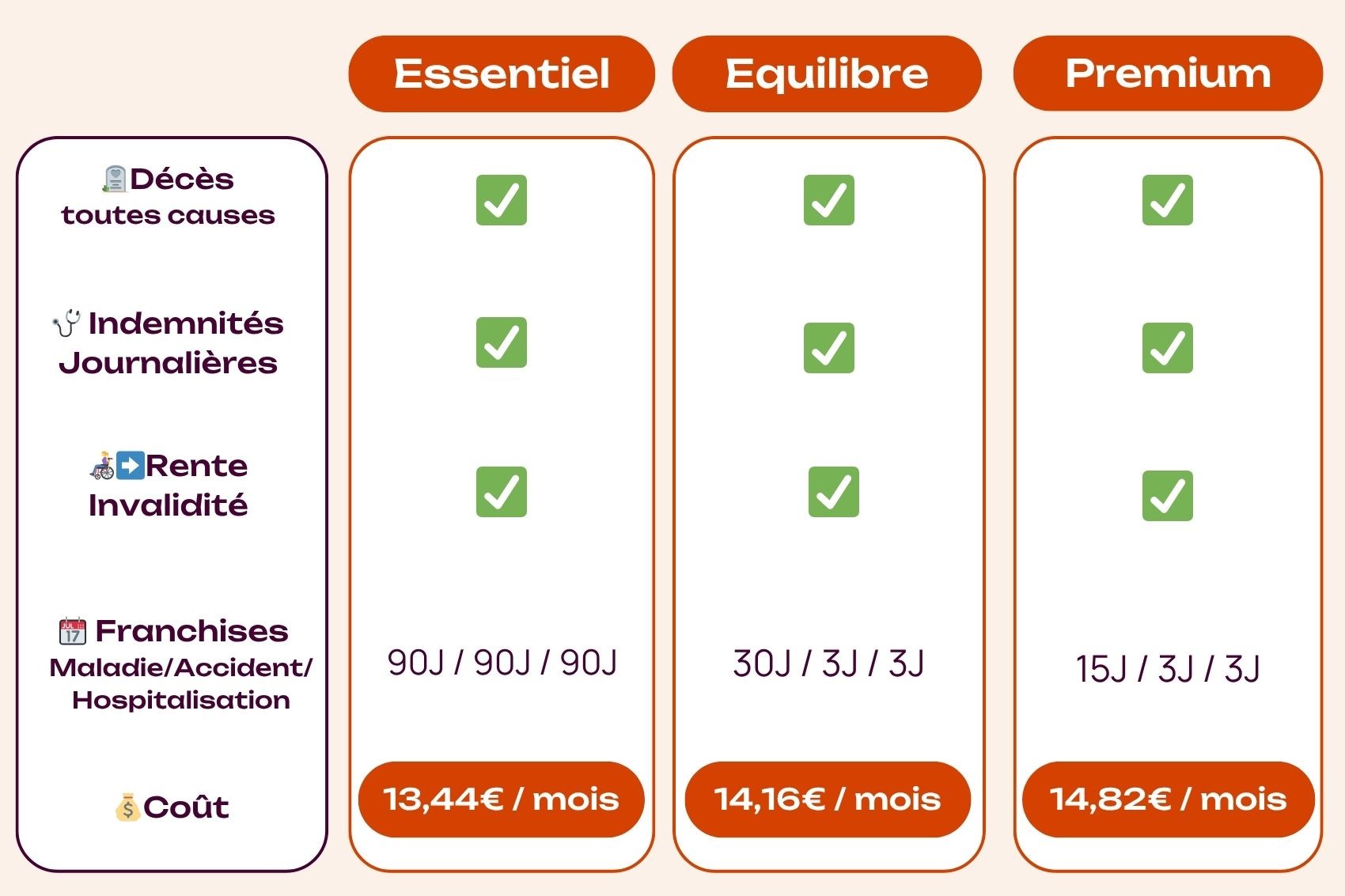

Voici quelques exemples de prix de contrats de prévoyance que Lilycare a sélectionnés pour les avocats avec des couvertures et des prix différents :

Ces simulations ont été faites sur la base d'un avocat de 30 ans, célibataire , sans enfant, vivant à Lyon et ayant un revenu annuel de 24 000€ par an.

Souscrire une prévoyance Avocat avec Lilycare

Avec Lilycare, vous pouvez souscrire facilement une prévoyance Avocat. Pour cela, il suffit de compléter le rapide formulaire de souscription en ligne pour connaître vos besoins et votre situation.

Lilycare sélectionne alors plusieurs offres de contrats de prévoyance adaptés à vos besoins. Vous avez besoin d’aide pour définir vos besoins ? Nos experts sont à votre disposition tout au long de votre démarche via le chat en ligne, par téléphone ou en rendez-vous visio.

Ensuite, vous pouvez évaluer les différents contrats grâce au tableau comparatif afin de trouver le contrat le plus adapté.

Un contrat vous intéresse ? Vous pouvez y souscrire directement en ligne ou par téléphone avec un expert Lilycare.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Sommaire

Pour un avocat libéral, un arrêt de travail ou un accident peut mettre en péril la trésorerie de son cabinet, mais également avoir de graves répercussions financières sur sa vie privée. Pour se protéger, les Avocats ont tout intérêt à souscrire un contrat de prévoyance dédié, prenant en compte leurs besoins spécifiques. Ce contrat d’assurance complémentaire est indispensable car il permet de garantir leurs revenus et de mieux protéger leur famille en cas d’impossibilité à exercer leur activité (maladie, invalidité, décès…). Voici tous nos conseils pour bien choisir votre prévoyance Avocat.

Quel est le régime de prévoyance obligatoire des avocats ?

Les avocats bénéficient d’une prévoyance obligatoire du fait de leur inscription au Barreau. La cotisation à l’Ordre des Avocats donne droit d’office à cette sécurité. Elle permet de se prémunir des conséquences financières en cas de décès, d'invalidité ou d'arrêt de travail.

Il existe trois acteurs de la prévoyance des Avocats qui interviennent à différents moments, selon les garanties et le barreau dont dépend l’Avocat :

AON pour les avocats inscrits aux Barreaux de Paris et Lyon

La Prévoyance des Avocats (LPA) pour les autres barreaux

La CNBF pour tous

La couverture des avocats en cas d'arrêt de travail

En cas d’arrêt de travail, les avocats bénéficient des indemnités journalières du régime de prévoyance complémentaire obligatoire de leur barreau d’inscription : le régime AON ou le régime LPA.

Le régime AON verse une indemnité journalière forfaitaire de 61€ à partir du 31ème jour d’arrêt de travail pour cause de maladie. Ce délai de carence est réduit à 8 jours en cas d’accident et 0 jour en cas d’hospitalisation. Cette IJ est versée jusqu’au 90ème jour d’arrêt.

Le régime LPA prévoit le versement d’une indemnité journalière forfaitaire de 90€ à partir du 16ème jour d’arrêt de travail et jusqu’au 90ème jour. Le délai de carence est réduit à 8 jours en cas d’accident et 0 jour en cas d’hospitalisation.

A partir du 91ème jour d’arrêt de travail, la CNBF prend le relais et verse à ses affiliés une indemnité journalière forfaitaire de 90€ jusqu’au 1095 ème jour (3 ans) d’arrêt de travail.

S’il s’agit d’une protection bienvenue, elle reste insuffisante pour garantir le niveau de vie d'un avocat s'il est dans l'incapacité temporaire de travailler.

La couverture des avocates libérales en cas de congé maternité

Toutes les professions libérales bénéficient d’un congé maternité comme les salariés : 16 semaines (6 semaines avant l’accouchement et 10 semaines après)et 26 semaines à partir du 3ème enfant. Le congé matérnité est également plus long pour les grossesses multiples.

Le congé maternité est pris en charge par l’Assurance Maladie. Pour cela, l'avocate doit être affiliée depuis 6 mois minimum à la CNBF et avoir cessé toute activité professionnelle pendant la période du congé. Les prestations alors versées par la CPAM sont :

Allocation forfaitaire de repos maternel : 4 005€ . 50% versé au début du congé maternité, 50% à la fin de la période obligatoire de cessation d’activité de 8 semaines.

Attention, si votre revenu annuel moyen des 3 dernières années est inférieur à 4 582€ (10% de la moyenne du PASS au cours des 3 dernières années), cette allocation est considérablement réduite à 400,5€Indemnités journalières : 1/730ème du revenu annuel moyen des 3 dernières années et sont plafonnées à 65,84 € /jour. Ces IJ sont réduites à 6,584€/ jour en cas de revenus annuels sur les trois dernières années inférieurs à 4 582€.

Les avocates libérales bénéficient de prestations supplémentaires par leur régime complémentaire obligatoire. Ils prévoient des forfaits naissance ainsi que des indemnités journalières supplémentaires en cas de congé maternité. Le régime AON du barreau de Paris par exemple prévoit un forfait naissance de 3 232 € et des indemnités journalières de 38 €.

La couverture des avocats en cas d'invalidité

En cas d’invalidité, la CNBF verse une rente invalidité sous certaines conditions, mais cette protection reste partielle et soumise à plusieurs limites. Les conditions d’ouverture de droits sont :

Être affilié à la CNBF depuis au moins un an ;

Justifier d’un taux d’invalidité reconnu supérieur à 66 % (invalidité totale et définitive pour l’exercice de la profession) ;

Cesser toute activité professionnelle incompatible avec l’état de santé.

La pension d’invalidité est forfaitaire et déterminée en fonction de la durée de cotisation :

Moins de 20 ans d’assurance : 50% de la retraite de base forfaitaire soit 9 577€ en 2026

De 20 à 39 ans : 50% de la retraite de base proportionnelle, en fonction de la durée d’assurance

Ces prestations de base sont complétées par les prestations de la prévoyance complémentaire obligatoire souscrite lors de l’inscription au Barreau, comme pour les IJ en cas d’arrêt de travail. La LPA et le régime AON versent une rente invalidité dès 33% de taux d'invalidité. Son montant dépend du taux d’invalidité reconnu.

En pratique, ces pensions représentent un revenu de remplacement modeste, souvent insuffisant pour couvrir les charges fixes d’un cabinet ou maintenir un niveau de vie décent, surtout chez les jeunes avocats ou ceux ayant cotisé peu d’années.

La couverture des avocats en cas de décès

En cas de décès, la CNBF verse un capital-décès de 50 000€ aux bénéficiaires de l’Avocat. Certains barreaux comme le Barreau de Paris ont également prévu des garanties décès complémentaires permettant l’octroi d’un montant supplémentaire.

La CNBF ne prévoit pas de rente conjoint mais elle prévoit le versement d’une rente orphelin pour les enfants de moins de 21 ans, ou 25 ans en cas de poursuite des études. Cette rente orphelin s’élève à 25% de la retraite de base entière soit 4 789 € par an en 2026 + 25% des points de retraite complémentaire acquis par l’avocat défunt.

La prévoyance obligatoire des avocats est bien insuffisante pour maintenir leur niveau de vie ou subvenir aux besoins de leurs proches en cas de disparition. C'est pourquoi souscrire une assurance prévoyance complémentaire est indispensable pour sécuriser ses revenus et mieux se protéger.

Qu'est-ce que la prévoyance complémentaire pour avocats ?

La prévoyance complémentaire est un contrat d'assurance individuel souscrit par l'Avocat pour bénéficier d'une couverture complémentaire à la couverture de base de son régime obligatoire.

Souscrire une prévoyance individuelle pour les Avocats permet de s’assurer de conserver la totalité de ses revenus en cas d’incapacité à travailler et de mieux protéger ses proches en cas de décès.

Il existe plusieurs types de contrats, en fonction des risques couverts :

L’incapacité de travail : en cas d’arrêt de travail, la prévoyance verse une indemnité journalière supplémentaire pour pallier la perte de revenus ;

L’invalidité : l’assureur verse une rente dont le montant est fonction du niveau d’invalidité pour compenser la diminution des ressources ;

La perte d’autonomie (PTIA ou Perte totale et irréversible d’autonomie) : un capital permet à l’avocat de toucher un revenu, malgré son incapacité à exercer son activité professionnelle ;

Le décès : un capital est versé à la famille de l’avocat.

Les avantages de la prévoyance individuelle pour les Avocats

La prévoyance individuelle des avocats vous permet d’envisager plus sereinement un arrêt forcé de votre activité et de travailler avec davantage de tranquillité d'esprit au quotidien. C’est en effet la certitude du maintien de vos ressources en cas d’aléas de la vie .

Voici une situation concrète démontrant l’utilité de la prévoyance pour les Avocats :

Exemple

Magalie C. est une jeune Avocate. Elle a installé son cabinet à Lille depuis 3 ans avec un associé. Elle ne compte pas ses heures pour défendre ses clients. Ses revenus mensuels sont de 3 800 € en moyenne. Un soir, en rentrant tard chez elle, elle est victime d’un accident de voiture. Elle est arrêtée pendant 3 mois. Sans prévoyance, ses revenus auraient significativement diminué. Elle aurait éprouvé des difficultés à rembourser son prêt immobilier tout en maintenant le budget familial. Grâce à sa prévoyance Avocat, elle peut se concentrer sur sa convalescence. Ses revenus seront équivalents pendant toute la durée de son arrêt maladie.

L’autre avantage d’une assurance prévoyance complémentaire individuelle est qu’elle est entièrement personnalisable : choix des garanties, du niveau de couverture, des délais de franchise avant versement des indemnités et des options éventuelles. L’avocat bénéficie alors d’un contrat de prévoyance parfaitement adapté à sa situation tout en respectant son budget.

Enfin, en tant qu'avocat, vous avez la possibilité de bénéficier de la loi Madelin. Ce dispositif vous permet de déduire les cotisations de vos contrats de prévoyance et de mutuelle de vos revenus imposables, dans la limite de certains plafonds. C'est donc un bon moyen d'alléger votre fiscalité tout en étant mieux protégés.

Indépendants : protégez vos revenus avec une prévoyance

En cas d'arrêt de travail, votre prévoyance prend le relais et couvre vos revenus.

Comment choisir un contrat de prévoyance Avocat ?

La première étape est de bien étudier sa situation et ses besoins. Combien de temps pouvez vous tenir sans revenus en fonction de votre trésorerie ? De quel niveau de couverture avez-vous réellement besoin en fonction de vos charges fixes et des autres revenus du foyers? Cet état des lieux vous permettra de choisir le niveau de garantie le plus adapté.

Il est en effet possible de moduler son contrat de prévoyance en fonction de son budget ou de ses besoins. Pour y parvenir, il est conseillé de comparer les offres des différents assureurs. Il est également essentiel de lire avec attention les conditions générales du contrat mentionnant notamment les exclusions de garantie ou les délais de carence avant activation de la couverture.

Voici les différents critères permettant de comparer efficacement les contrats de prévoyance :

Les garanties : vous pouvez sélectionner les risques couverts.

Le niveau d’indemnisation : l’assureur propose plusieurs niveaux de prise en charge.

Le délai de carence : c’est le délai entre la signature du contrat et l'activation des garanties. Il peut être plus ou moins long en fonction des contrats.

Le délai de franchise : il s’agit du délai suivant le sinistre avant versement des indemnités. Il peut y avoir des délais de franchise différents selon les garanties.

Les services additionnels : les compagnies d’assurance peuvent proposer des prestations complémentaires (assistance, espace client, documentation, conseils juridiques, etc.).

Le prix : Le prix est essentiel mais il doit toujours être examiné en fonction de la qualité des garanties.

Combien coûte un contrat de prévoyance avocat ?

Il y a autant de tarifs que de situations. Le tarif de la prévoyance varie en effet en fonction de multiples éléments.

Les garanties choisies ;

La compagnie d’assurance ;

Le niveau d’indemnisation ;

Les services additionnels fournis ;

Le profil personnel et professionnel de l’assuré.

Voici quelques exemples de prix de contrats de prévoyance que Lilycare a sélectionnés pour les avocats avec des couvertures et des prix différents :

Ces simulations ont été faites sur la base d'un avocat de 30 ans, célibataire , sans enfant, vivant à Lyon et ayant un revenu annuel de 24 000€ par an.

Souscrire une prévoyance Avocat avec Lilycare

Avec Lilycare, vous pouvez souscrire facilement une prévoyance Avocat. Pour cela, il suffit de compléter le rapide formulaire de souscription en ligne pour connaître vos besoins et votre situation.

Lilycare sélectionne alors plusieurs offres de contrats de prévoyance adaptés à vos besoins. Vous avez besoin d’aide pour définir vos besoins ? Nos experts sont à votre disposition tout au long de votre démarche via le chat en ligne, par téléphone ou en rendez-vous visio.

Ensuite, vous pouvez évaluer les différents contrats grâce au tableau comparatif afin de trouver le contrat le plus adapté.

Un contrat vous intéresse ? Vous pouvez y souscrire directement en ligne ou par téléphone avec un expert Lilycare.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

19 janv. 2026

Délai de carence prévoyance : mieux le comprendre pour mieux se protéger

Tout ce qu’il faut savoir sur le délai de carence en prévoyance : définition, différences avec la franchise et comment éviter une période sans couverture.

Lire l'article

6 nov. 2025

Grossesse et prévoyance profession libérale : comment ça marche

Vous êtes profession libérale et enceinte ? Découvrez comment fonctionne votre prévoyance grossesse : garanties, indemnités, congé pathologique...

Lire l'article

18 sept. 2025

Prévoyance des Avocats : les Indemnités journalières

Tout ce que vous devez savoir sur les indemnités journalières obligatoires des avocats libéraux en 2025 : conditions, montants et particularités.

Lire l'article

13 mai 2026

Quel capital décès pour les professionnels indépendants ?

Capital décès des professionnels indépendants : montant, bénéficiaires, démarches. Un guide clair pour anticiper vos besoins et mieux protéger vos proches.

Lire l'article