Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Épargne Salariale

Comprendre le Plan Épargne Retraite d'Entreprise Collectif (PERECO)

Comprendre le Plan Épargne Retraite d'Entreprise Collectif (PERECO)

Le PERECO est un dispositif d’épargne retraite avantageux pour salariés et employeurs. Découvrez son fonctionnement, sa fiscalité et ses cas de déblocage anticipé.

Le PERECO est un dispositif d’épargne retraite avantageux pour salariés et employeurs. Découvrez son fonctionnement, sa fiscalité et ses cas de déblocage anticipé.

Sommaire

Et si votre entreprise vous aidait à préparer sereinement votre retraite tout en optimisant vos impôts ? C’est exactement ce que permet le Plan Épargne Retraite d’Entreprise Collectif (PERECO ou PERCOL). Conçu pour renforcer l’épargne salariale, ce dispositif associe avantages fiscaux, abondement de l’employeur et souplesse de gestion. Pour les salariés, il représente une véritable opportunité d’épargne complémentaire ; pour les employeurs, un outil efficace de motivation et de fidélisation des équipes. Décryptons ensemble son fonctionnement et ses bénéfices concrets.

Qu'est-ce que le PERECO ?

Le PERECO ou PERCOL est une déclinaison du Plan Épargne Retraite (PER) créé par la loi PACTE en 2019. Il remplace l’ancien PERCO (Plan d’Épargne Retraite Collectif) et s’inscrit dans une logique de simplification des dispositifs d’épargne retraite.

Il s’agit d’un dispositif d’épargne salariale collectif qui permet aux salariés de se constituer une épargne retraite avec l’aide de leur employeur. Les sommes versées sont bloquées jusqu’au départ à la retraite, sauf cas de déblocage anticipé prévus par la loi.

Le PERECO est ainsi un outil de fidélisation des salariés et un levier d’optimisation fiscale pour les entreprises.

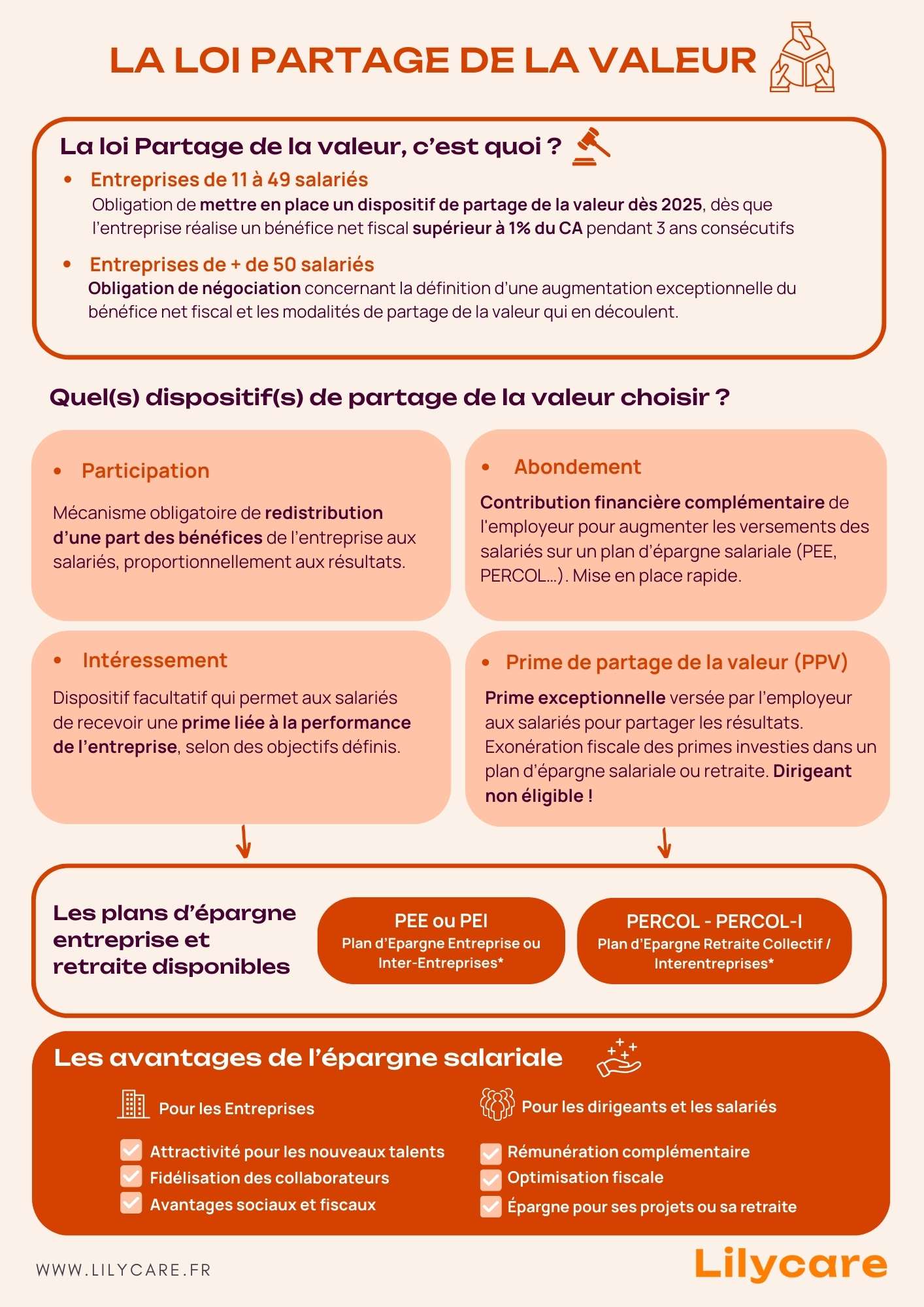

Focus : La loi Partage de la valeur

Le PERECO revient sur le devant de la scène avec la mise en application de la loi Partage de la valeur depuis le 1ᵉʳ janvier 2025. Cette loi oblige désormais les entreprises de 11 à 49 salariés réalisant un bénéfice net fiscal au moins égal à 1 % de leur chiffre d’affaires sur trois exercices consécutifs, à mettre en place un dispositif de partage de la valeur :

prime de partage,

intéressement,

participation

abondement à un plan d’épargne salariale.

Le PERECO est justement l’un des dispositifs proposés aux entreprises concernées pour se mettre en conformité avec cette loi. Les primes, versées aux salariés, peuvent en effet être affectées au PERECO, permettant de renforcer l’épargne retraite tout en bénéficiant d’avantages fiscaux et sociaux.

Concrètement, cette loi encourage la diffusion des dispositifs collectifs d’épargne dans les PME, qui jusqu’alors étaient moins couvertes.

Ci-dessous notre infographie sur cette loi :

Comment fonctionne le PER d'entreprise collectif ?

Le PERECO ou PERCOL repose sur un principe simple : les salariés peuvent y verser des fonds et l’employeur peut compléter ces versements via un abondement. Les sommes épargnées sont ensuite placées sur des supports financiers (fonds en euros, unités de compte, supports sécurisés ou dynamiques) par un organisme gestionnaire.

Fiscalement, les versements volontaires peuvent être déductibles du revenu imposable dans certaines limites (plafond annuel).

L’épargne reste investie jusqu’au départ à la retraite, âge auquel le salarié pourra choisir entre une sortie en capital (en une ou plusieurs fois) ou en rente viagère. Ce choix dépend des besoins financiers et du profil de risque du salarié.

Il existe cependant des cas de déblocage anticipé définis par la loi.

Qui est concerné par le PER d'entreprise collectif ?

Le PERECO peut être proposé par toute entreprise, quelle que soit sa taille. Il s’adresse à l’ensemble des salariés, avec parfois une condition d’ancienneté (maximum 3 mois).

Les dirigeants de petites entreprises (moins de 250 salariés) ainsi que leurs conjoints collaborateurs ou associés peuvent également y adhérer.

Cette large ouverture en fait un dispositif attractif, permettant de couvrir aussi bien les grandes entreprises que les PME et TPE.

Comment mettre en place un PERECO ?

La mise en place d’un PERECO ou PERCOL peut se faire par :

Un accord collectif d’entreprise ;

Un accord avec les représentants du personnel ;

Une décision unilatérale de l’employeur (DUE) après information des salariés.

Une fois le dispositif instauré, l’entreprise choisit un organisme gestionnaire (banque, assurance ou mutuelle partenaire) chargé d’administrer le plan et d’investir les sommes versées.

L’employeur peut aussi fixer des règles d’abondement (plafond, taux, conditions) pour encourager les salariés à alimenter leur plan.

Comment alimenter son Plan Épargne Retraite d'Entreprise Collectif ?

Un salarié peut alimenter son PERECO de plusieurs façons :

Par des versements volontaires, libres ou programmés ;

Par l’affectation des primes issues de la participation et de l’intéressement ;

Par transfert des sommes issues d’un PEE ou d’un autre PER ;

Grâce aux abondements de l’employeur, qui viennent compléter ses versements.

Peut-on débloquer son PERECO en anticipé ?

Si l’épargne est normalement bloquée jusqu’à la retraite, la loi prévoit plusieurs cas de déblocage anticipé :

Achat de la résidence principale ;

Expiration des droits au chômage ;

Invalidité de l’épargnant, de son conjoint ou partenaire de PACS ;

Décès du conjoint ou partenaire de PACS ;

Surendettement ;

Cessation d’activité non salariée à la suite d’une liquidation judiciaire.

Ces cas permettent aux salariés de bénéficier de leur épargne en cas de coup dur, tout en sécurisant leur avenir.

La fiscalité du PERECO

La fiscalité du PERECO est l’un de ses atouts majeurs. Elle s’applique à deux niveaux : à l’entrée et à la sortie.

La fiscalité en phase d’épargne (à l'entrée)

Les versements volontaires des salariés sont déductibles du revenu imposable dans la limite du plafond d’épargne retraite global fixé chaque année :

10 % des revenus professionnels nets imposables de l’année N-1

10 % du Plafond Annuel de la Sécurité Sociale (48 060€ en 2026)

Le plafond le plus élevé entre les deux calculs est pris en compte.

Les abondements de l’employeur bénéficient d’une exonération d’impôt sur le revenu pour le salarié, dans la limite de 3 fois les versements du salarié et d’un plafond global (7 689,6 € en 2026 – soit 16 % du PASS). Ils sont aussi exonérés de cotisations sociales, mais restent soumis à la CSG/CRDS.

Les primes de participation et d'intéressement versées sur le PERECO sont exonérées d’impôt sur le revenu, mais soumises à CSG/CRDS.

La fiscalité à la sortie

En cas de sortie en capital :

Les versements volontaires déduits à l’entrée sont réintégrés dans le revenu imposable au moment du retrait.

Les gains (intérêts, plus-values) sont soumis au PFU (Prélèvement Forfaitaire Unique) de 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux) depuis le 1er janvier 2026.

Les versements volontaires non déduits à l’entrée sont exonérés d’impôt, mais les gains restent soumis au PFU.

En cas de sortie en rente viagère :

La rente est imposée comme une pension de retraite, avec un abattement de 10 % (dans la limite fixée par l’administration)

Elle est également soumise aux prélèvements sociaux (CSG, CRDS, CASA).

La fiscalité doit donc être anticipée au moment du choix entre sortie en capital ou en rente.

Quelle est la différence entre PERECO et PER individuel ?

Le PERECO et le PER individuel sont avec le PERO (le PER d’entreprise obligatoire) des enveloppes du PER créé par la loi Pacte en 2019. Ils poursuivent le même objectif : constituer une épargne pendant sa vie active en vue de la retraite. Mais ils présentent des différences notables :

Origine des versements : dans le PERECO, les versements peuvent provenir de l’épargne salariale et de l’abondement de l’employeur, alors que le PER individuel repose uniquement sur l’épargne personnelle.

Accessibilité : le PERECO est proposé dans le cadre de l’entreprise et réservé aux salariés (et dirigeants de petites structures), tandis que le PER individuel est ouvert à tous.

Avantage fiscal : les deux dispositifs permettent la déduction fiscale des versements volontaires, mais le PERECO bénéficie en plus de l’abondement employeur.

En pratique, un salarié peut cumuler les deux dispositifs afin de diversifier ses sources d’épargne retraite.

Quelle est la différence entre le PER collectif d’entreprise et le PER d’entreprise obligatoire ?

Le PERECO et le PERO sont les deux formes du PER en entreprise.

Le PER d’Entreprise Collectif (PERECO) est un dispositif facultatif : chaque salarié est libre d’y effectuer des versements ou non. Son objectif est d’encourager l’épargne salariale et la préparation de la retraite dans un cadre fiscalement avantageux. Il est accessible à tous les salariés, sous réserve d’une éventuelle condition d’ancienneté ne dépassant pas trois mois. Il peut également bénéficier aux dirigeants et conjoints collaborateurs des PME.

Le PER d’Entreprise Obligatoire (PERO), quant à lui, a un caractère contraignant puisqu’il s’impose à une catégorie objective de salariés définie par accord collectif ou décision unilatérale de l’employeur. Par exemple, cela peut ne concerner que les cadres ou les commerciaux. Son alimentation repose sur des cotisations obligatoires, versées par l’employeur seul ou partagées avec les salariés, auxquelles peuvent s’ajouter des versements volontaires. La sortie s’effectue principalement sous forme de rente viagère, le recours au capital étant beaucoup plus limité. L’objectif du PERO est d’instaurer une retraite supplémentaire obligatoire pour certaines catégories de personnel, dans la continuité des anciens dispositifs dits « article 83 ». Contrairement au PERECO, il ne concerne pas tous les salariés mais uniquement ceux désignés par l’entreprise.

Critère | PERECO (PER d’Entreprise Collectif) | PERO (PER d’Entreprise Obligatoire) |

Adhésion | Facultative pour le salarié | Obligatoire pour une catégorie de salariés définie |

Alimentation | Versements volontaires, participation, intéressement, abondement employeur | Cotisations obligatoires employeur (et parfois salarié) + versements volontaires |

Souplesse | Liberté de versement, sortie en capital ou rente | Cotisations imposées, sortie surtout en rente viagère |

Bénéficiaires | Tous les salariés (sous condition d’ancienneté ≤ 3 mois), dirigeants de PME | Une catégorie objective de salariés (ex : cadres) |

Objectif | Encourager l’épargne volontaire et collective | Constituer une retraite supplémentaire obligato |

L'épargne salariale pour les TPE/PME

Lilycare vous aide à mettre en place le dispositif adapté à votre entreprise.

En Conclusion

Le PERECO est un dispositif puissant pour préparer sa retraite tout en bénéficiant d’avantages fiscaux et sociaux. Il représente un outil gagnant-gagnant : pour les salariés, c’est une épargne complémentaire avec le soutien de l’entreprise ; pour les employeurs, c’est un levier de motivation et de fidélisation. Bien comprendre son fonctionnement, ses modalités d’alimentation, sa fiscalité et ses cas de déblocage permet de mieux tirer parti de ce plan d’épargne retraite collectif. Dans tous les cas, il est essentiel d’adapter sa stratégie en fonction de son profil, de ses revenus et de ses projets de vie.

Sommaire

Et si votre entreprise vous aidait à préparer sereinement votre retraite tout en optimisant vos impôts ? C’est exactement ce que permet le Plan Épargne Retraite d’Entreprise Collectif (PERECO ou PERCOL). Conçu pour renforcer l’épargne salariale, ce dispositif associe avantages fiscaux, abondement de l’employeur et souplesse de gestion. Pour les salariés, il représente une véritable opportunité d’épargne complémentaire ; pour les employeurs, un outil efficace de motivation et de fidélisation des équipes. Décryptons ensemble son fonctionnement et ses bénéfices concrets.

Qu'est-ce que le PERECO ?

Le PERECO ou PERCOL est une déclinaison du Plan Épargne Retraite (PER) créé par la loi PACTE en 2019. Il remplace l’ancien PERCO (Plan d’Épargne Retraite Collectif) et s’inscrit dans une logique de simplification des dispositifs d’épargne retraite.

Il s’agit d’un dispositif d’épargne salariale collectif qui permet aux salariés de se constituer une épargne retraite avec l’aide de leur employeur. Les sommes versées sont bloquées jusqu’au départ à la retraite, sauf cas de déblocage anticipé prévus par la loi.

Le PERECO est ainsi un outil de fidélisation des salariés et un levier d’optimisation fiscale pour les entreprises.

Focus : La loi Partage de la valeur

Le PERECO revient sur le devant de la scène avec la mise en application de la loi Partage de la valeur depuis le 1ᵉʳ janvier 2025. Cette loi oblige désormais les entreprises de 11 à 49 salariés réalisant un bénéfice net fiscal au moins égal à 1 % de leur chiffre d’affaires sur trois exercices consécutifs, à mettre en place un dispositif de partage de la valeur :

prime de partage,

intéressement,

participation

abondement à un plan d’épargne salariale.

Le PERECO est justement l’un des dispositifs proposés aux entreprises concernées pour se mettre en conformité avec cette loi. Les primes, versées aux salariés, peuvent en effet être affectées au PERECO, permettant de renforcer l’épargne retraite tout en bénéficiant d’avantages fiscaux et sociaux.

Concrètement, cette loi encourage la diffusion des dispositifs collectifs d’épargne dans les PME, qui jusqu’alors étaient moins couvertes.

Ci-dessous notre infographie sur cette loi :

Comment fonctionne le PER d'entreprise collectif ?

Le PERECO ou PERCOL repose sur un principe simple : les salariés peuvent y verser des fonds et l’employeur peut compléter ces versements via un abondement. Les sommes épargnées sont ensuite placées sur des supports financiers (fonds en euros, unités de compte, supports sécurisés ou dynamiques) par un organisme gestionnaire.

Fiscalement, les versements volontaires peuvent être déductibles du revenu imposable dans certaines limites (plafond annuel).

L’épargne reste investie jusqu’au départ à la retraite, âge auquel le salarié pourra choisir entre une sortie en capital (en une ou plusieurs fois) ou en rente viagère. Ce choix dépend des besoins financiers et du profil de risque du salarié.

Il existe cependant des cas de déblocage anticipé définis par la loi.

Qui est concerné par le PER d'entreprise collectif ?

Le PERECO peut être proposé par toute entreprise, quelle que soit sa taille. Il s’adresse à l’ensemble des salariés, avec parfois une condition d’ancienneté (maximum 3 mois).

Les dirigeants de petites entreprises (moins de 250 salariés) ainsi que leurs conjoints collaborateurs ou associés peuvent également y adhérer.

Cette large ouverture en fait un dispositif attractif, permettant de couvrir aussi bien les grandes entreprises que les PME et TPE.

Comment mettre en place un PERECO ?

La mise en place d’un PERECO ou PERCOL peut se faire par :

Un accord collectif d’entreprise ;

Un accord avec les représentants du personnel ;

Une décision unilatérale de l’employeur (DUE) après information des salariés.

Une fois le dispositif instauré, l’entreprise choisit un organisme gestionnaire (banque, assurance ou mutuelle partenaire) chargé d’administrer le plan et d’investir les sommes versées.

L’employeur peut aussi fixer des règles d’abondement (plafond, taux, conditions) pour encourager les salariés à alimenter leur plan.

Comment alimenter son Plan Épargne Retraite d'Entreprise Collectif ?

Un salarié peut alimenter son PERECO de plusieurs façons :

Par des versements volontaires, libres ou programmés ;

Par l’affectation des primes issues de la participation et de l’intéressement ;

Par transfert des sommes issues d’un PEE ou d’un autre PER ;

Grâce aux abondements de l’employeur, qui viennent compléter ses versements.

Peut-on débloquer son PERECO en anticipé ?

Si l’épargne est normalement bloquée jusqu’à la retraite, la loi prévoit plusieurs cas de déblocage anticipé :

Achat de la résidence principale ;

Expiration des droits au chômage ;

Invalidité de l’épargnant, de son conjoint ou partenaire de PACS ;

Décès du conjoint ou partenaire de PACS ;

Surendettement ;

Cessation d’activité non salariée à la suite d’une liquidation judiciaire.

Ces cas permettent aux salariés de bénéficier de leur épargne en cas de coup dur, tout en sécurisant leur avenir.

La fiscalité du PERECO

La fiscalité du PERECO est l’un de ses atouts majeurs. Elle s’applique à deux niveaux : à l’entrée et à la sortie.

La fiscalité en phase d’épargne (à l'entrée)

Les versements volontaires des salariés sont déductibles du revenu imposable dans la limite du plafond d’épargne retraite global fixé chaque année :

10 % des revenus professionnels nets imposables de l’année N-1

10 % du Plafond Annuel de la Sécurité Sociale (48 060€ en 2026)

Le plafond le plus élevé entre les deux calculs est pris en compte.

Les abondements de l’employeur bénéficient d’une exonération d’impôt sur le revenu pour le salarié, dans la limite de 3 fois les versements du salarié et d’un plafond global (7 689,6 € en 2026 – soit 16 % du PASS). Ils sont aussi exonérés de cotisations sociales, mais restent soumis à la CSG/CRDS.

Les primes de participation et d'intéressement versées sur le PERECO sont exonérées d’impôt sur le revenu, mais soumises à CSG/CRDS.

La fiscalité à la sortie

En cas de sortie en capital :

Les versements volontaires déduits à l’entrée sont réintégrés dans le revenu imposable au moment du retrait.

Les gains (intérêts, plus-values) sont soumis au PFU (Prélèvement Forfaitaire Unique) de 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux) depuis le 1er janvier 2026.

Les versements volontaires non déduits à l’entrée sont exonérés d’impôt, mais les gains restent soumis au PFU.

En cas de sortie en rente viagère :

La rente est imposée comme une pension de retraite, avec un abattement de 10 % (dans la limite fixée par l’administration)

Elle est également soumise aux prélèvements sociaux (CSG, CRDS, CASA).

La fiscalité doit donc être anticipée au moment du choix entre sortie en capital ou en rente.

Quelle est la différence entre PERECO et PER individuel ?

Le PERECO et le PER individuel sont avec le PERO (le PER d’entreprise obligatoire) des enveloppes du PER créé par la loi Pacte en 2019. Ils poursuivent le même objectif : constituer une épargne pendant sa vie active en vue de la retraite. Mais ils présentent des différences notables :

Origine des versements : dans le PERECO, les versements peuvent provenir de l’épargne salariale et de l’abondement de l’employeur, alors que le PER individuel repose uniquement sur l’épargne personnelle.

Accessibilité : le PERECO est proposé dans le cadre de l’entreprise et réservé aux salariés (et dirigeants de petites structures), tandis que le PER individuel est ouvert à tous.

Avantage fiscal : les deux dispositifs permettent la déduction fiscale des versements volontaires, mais le PERECO bénéficie en plus de l’abondement employeur.

En pratique, un salarié peut cumuler les deux dispositifs afin de diversifier ses sources d’épargne retraite.

Quelle est la différence entre le PER collectif d’entreprise et le PER d’entreprise obligatoire ?

Le PERECO et le PERO sont les deux formes du PER en entreprise.

Le PER d’Entreprise Collectif (PERECO) est un dispositif facultatif : chaque salarié est libre d’y effectuer des versements ou non. Son objectif est d’encourager l’épargne salariale et la préparation de la retraite dans un cadre fiscalement avantageux. Il est accessible à tous les salariés, sous réserve d’une éventuelle condition d’ancienneté ne dépassant pas trois mois. Il peut également bénéficier aux dirigeants et conjoints collaborateurs des PME.

Le PER d’Entreprise Obligatoire (PERO), quant à lui, a un caractère contraignant puisqu’il s’impose à une catégorie objective de salariés définie par accord collectif ou décision unilatérale de l’employeur. Par exemple, cela peut ne concerner que les cadres ou les commerciaux. Son alimentation repose sur des cotisations obligatoires, versées par l’employeur seul ou partagées avec les salariés, auxquelles peuvent s’ajouter des versements volontaires. La sortie s’effectue principalement sous forme de rente viagère, le recours au capital étant beaucoup plus limité. L’objectif du PERO est d’instaurer une retraite supplémentaire obligatoire pour certaines catégories de personnel, dans la continuité des anciens dispositifs dits « article 83 ». Contrairement au PERECO, il ne concerne pas tous les salariés mais uniquement ceux désignés par l’entreprise.

Critère | PERECO (PER d’Entreprise Collectif) | PERO (PER d’Entreprise Obligatoire) |

Adhésion | Facultative pour le salarié | Obligatoire pour une catégorie de salariés définie |

Alimentation | Versements volontaires, participation, intéressement, abondement employeur | Cotisations obligatoires employeur (et parfois salarié) + versements volontaires |

Souplesse | Liberté de versement, sortie en capital ou rente | Cotisations imposées, sortie surtout en rente viagère |

Bénéficiaires | Tous les salariés (sous condition d’ancienneté ≤ 3 mois), dirigeants de PME | Une catégorie objective de salariés (ex : cadres) |

Objectif | Encourager l’épargne volontaire et collective | Constituer une retraite supplémentaire obligato |

L'épargne salariale pour les TPE/PME

Lilycare vous aide à mettre en place le dispositif adapté à votre entreprise.

En Conclusion

Le PERECO est un dispositif puissant pour préparer sa retraite tout en bénéficiant d’avantages fiscaux et sociaux. Il représente un outil gagnant-gagnant : pour les salariés, c’est une épargne complémentaire avec le soutien de l’entreprise ; pour les employeurs, c’est un levier de motivation et de fidélisation. Bien comprendre son fonctionnement, ses modalités d’alimentation, sa fiscalité et ses cas de déblocage permet de mieux tirer parti de ce plan d’épargne retraite collectif. Dans tous les cas, il est essentiel d’adapter sa stratégie en fonction de son profil, de ses revenus et de ses projets de vie.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

19 janv. 2026

Comment fonctionne un PEI ou Plan Epargne Interentreprise ?

Découvrez le fonctionnement du PEI (Plan d’Épargne Interentreprises) : mise en place, avantages, fiscalité et différences avec le PEE.

Lire l'article

2 avr. 2026

Comment savoir si j'ai une épargne salariale ?

Découvrez les démarches à effectuer pour vérifier si vous disposez d'une épargne salariale et profiter pleinement de vos droits.

Lire l'article

19 janv. 2026

Comment fonctionne un PEI ou Plan Epargne Interentreprise ?

Découvrez le fonctionnement du PEI (Plan d’Épargne Interentreprises) : mise en place, avantages, fiscalité et différences avec le PEE.

Lire l'article

2 avr. 2026

Comment savoir si j'ai une épargne salariale ?

Découvrez les démarches à effectuer pour vérifier si vous disposez d'une épargne salariale et profiter pleinement de vos droits.

Lire l'article