Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Épargne Salariale

Comment fonctionne un PEI ou Plan Epargne Interentreprise ?

Comment fonctionne un PEI ou Plan Epargne Interentreprise ?

Accessible, souple et attractif, le PEI est une alternative pertinente au PEE classique, notamment pour les TPE-PME. Découvrez tout ce qu’il faut savoir.

Accessible, souple et attractif, le PEI est une alternative pertinente au PEE classique, notamment pour les TPE-PME. Découvrez tout ce qu’il faut savoir.

Sommaire

Avec l’entrée en vigueur de la loi Partage de la valeur en 2024, les entreprises de 11 à 49 salariés rentables doivent désormais mettre en place un dispositif de partage, comme l’intéressement, la participation ou un plan d’épargne salariale. Le PEI, ou Plan d’Épargne Interentreprise, permet à plusieurs entreprises de se regrouper pour offrir à leurs collaborateurs un dispositif d’épargne salariale collectif. Accessible, souple et attractif, c'est une alternative pertinente au PEE classique, notamment pour les PME ou les entreprises ne disposant pas de service RH dédié. Découvrez tout ce qu’il faut savoir sur le PEI : fonctionnement, mise en place, fiscalité, plafonds et différences avec les autres plans d’épargne salariale.

Qu’est-ce qu’un PEI ?

Le PEI (plan d’épargne interentreprises) est un dispositif d’épargne salariale mis en place par plusieurs entreprises, souvent de petite ou moyenne taille, qui souhaitent proposer un plan commun à leurs salariés. C’est une variante du PEE (Plan d’Épargne Entreprise), mais à l’échelle interentreprises.

Grâce à ce regroupement, les entreprises peuvent mutualiser les coûts de gestion du plan, simplifier sa mise en œuvre et offrir à leurs salariés un accès à l’épargne salariale dans des conditions avantageuses. Le PEI permet aux salariés de se constituer une épargne à moyen terme avec l’aide de leur entreprise, via des mécanismes tels que l’intéressement, la participation, les versements volontaires et l’abondement, tout en bénéficiant d’avantages fiscaux.

Comment fonctionne un PEI ?

Le PEI repose sur un principe simple : les salariés peuvent placer une partie de leur rémunération (et les primes d’épargne salariale) sur un plan bloqué pendant une durée minimale de 5 ans. L’entreprise peut y ajouter un abondement pour encourager l’épargne.

Qui peut bénéficier d’un PEI ?

Tous les salariés des entreprises adhérentes peuvent bénéficier du PEI, à condition de respecter une ancienneté maximale de 3 mois (selon les termes de l’accord). Sont également éligibles, sous certaines conditions, les dirigeants d’entreprise non-salariés, les mandataires sociaux et les conjoints collaborateurs.

Comment alimenter un PEI ?

Un plan épargne interentreprises peut être alimenté de différentes manières :

Par les versements volontaires des salariés

Par l’intéressement : prime liée aux résultats ou à la performance collective

Par la participation : part des bénéfices redistribuée aux salariés

Par l’abondement de l’entreprise, qui complète les versements du salarié selon les conditions définies dans l’accord

Les montants ainsi investis sont ensuite placés sur des supports de type FCPE (fonds communs de placement d’entreprise), choisis selon le profil de risque du salarié.

Quel est le plafond du PEI ?

Les versements volontaires des salariés sont limités à 25 % de leur rémunération brute annuelle. L’abondement de l’entreprise, quant à lui, peut aller jusqu’à 300 % du montant versé par le salarié, dans la limite de 8 % du Plafond Annuel de la Sécurité Sociale (PASS) par an et par bénéficiaire.

Ces plafonds permettent de maintenir un cadre fiscal et social avantageux tout en encourageant l’effort d’épargne.

Quels sont les cas de déblocage anticipé ?

L’épargne placée sur un PEI est normalement bloquée pendant une durée de 5 ans. Cependant, des cas de déblocage anticipé sont prévus par la loi, notamment :

Mariage ou PACS

Naissance ou adoption du 3e enfant

Acquisition ou rénovation de la résidence principale

Divorce, séparation, décès

Rupture du contrat de travail

Surendettement

Ces cas permettent une souplesse d’utilisation appréciée par les salariés.

L'épargne salariale pour les TPE/PME

Lilycare vous aide à mettre en place le dispositif adapté à votre entreprise.

Comment mettre en place un PEI ?

La mise en place d’un PEI passe par la signature d’un accord interentreprises, négocié entre les employeurs concernés et les représentants du personnel ou validé par les salariés. L’accord définit les modalités du plan : plafonds de versement, taux d’abondement, supports d’investissement, règles de gestion…

Une entreprise peut ensuite adhérer au plan commun, même si elle ne compte qu’un seul salarié. Le recours à un plan interentreprises permet de simplifier la gestion administrative et financière du dispositif.

Quels sont les avantages d’un PEI ?

Le PEI présente de nombreux avantages, aussi bien pour l’entreprise que pour les salariés.

Un dispositif simple à mettre en oeuvre

Pour les employeurs, c’est un dispositif simple à mettre en œuvre, surtout dans le cadre d’un accord interentreprises : les coûts de gestion sont mutualisés entre les structures adhérentes, ce qui en fait une solution idéale et accessible pour les TPE et PME.

Un outil de fidélisation et motivation des employés

Il s’agit aussi d’un outil efficace de fidélisation et de motivation, qui valorise la politique de ressources humaines sans alourdir les charges sociales.

Un moyen d'épargne dans un cadre sécurisé et avantageux

Côté salarié, le PEI permet de constituer une épargne dans un cadre sécurisé et avantageux. L’entreprise peut abonder les versements du salarié, jusqu’à 300 % de son apport, dans la limite de 8 % du PASS. Ce co-financement booste significativement l’épargne constituée.

Des avantages sociaux et fiscaux

Sur le plan social et fiscal, le PEI est particulièrement attractif :

Les sommes issues de l’intéressement, de la participation ou de l’abondement sont exonérées de cotisations sociales (hors CSG/CRDS) ;

Lorsqu’elles sont placées sur le PEI, elles sont également exonérées d’impôt sur le revenu ;

Les plus-values générées par les placements sont aussi non imposables, sauf cas de déblocage anticipé non prévu ;

Pour l’entreprise, les abondements sont déductibles du bénéfice imposable et peuvent être exonérés de forfait social, selon les cas.

En résumé, le PEI conjugue avantages économiques, incitations fiscales et souplesse de gestion, ce qui en fait un levier puissant pour développer une politique d’épargne salariale moderne, efficace et adaptée aux réalités des petites entreprises.

Pourquoi ouvrir un PEI ?

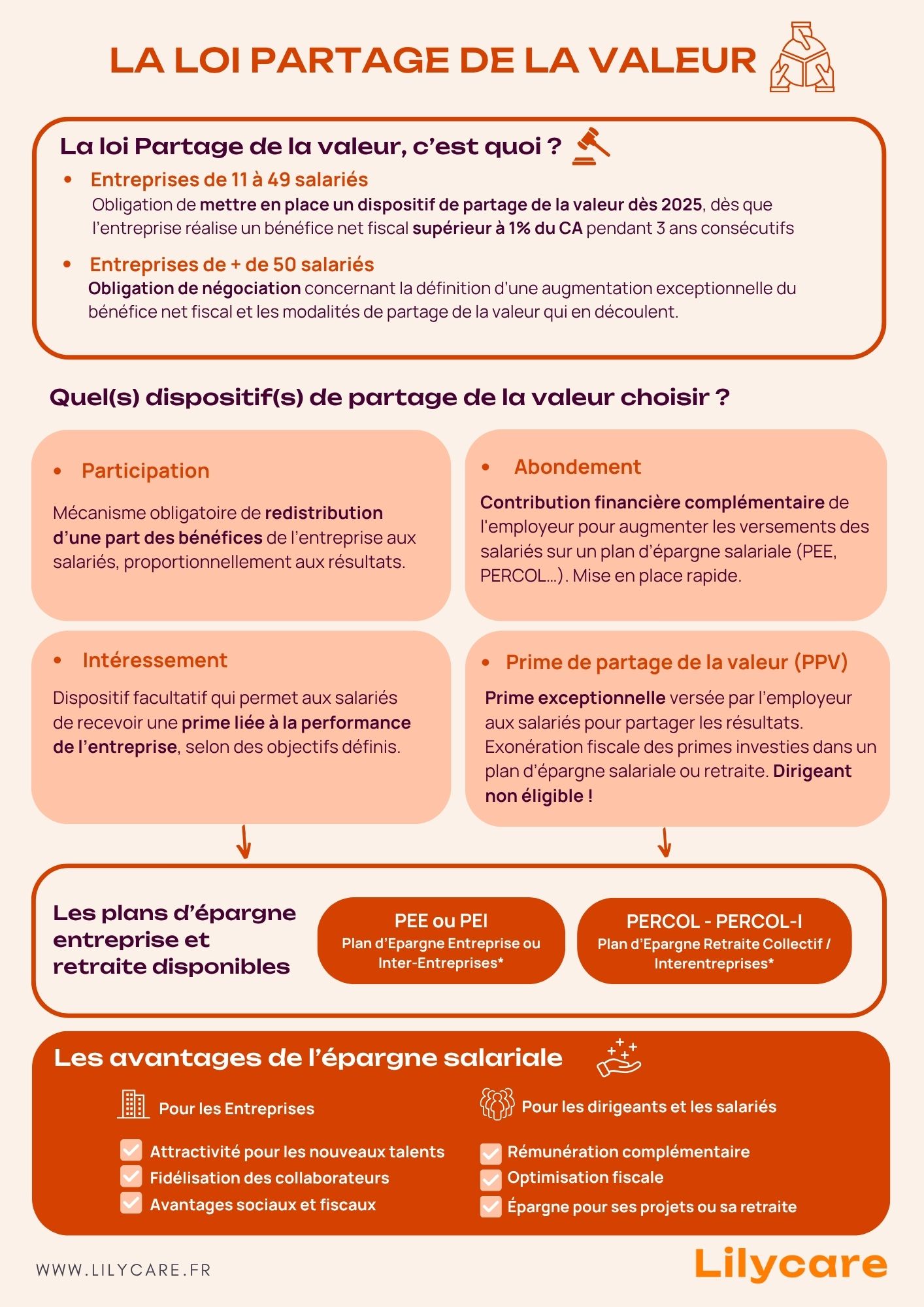

Le PEI à l’heure de la loi Partage de la valeur

Depuis l’entrée en vigueur de la loi Partage de la valeur en 2024, les entreprises de 11 à 49 salariés qui sont rentables (bénéfice net d’au moins 1 % du chiffre d’affaires pendant trois années consécutives) doivent désormais mettre en place un dispositif de partage tel que l’intéressement, la participation, un abondement sur un plan d’épargne ou un plan de partage de la valorisation de l’entreprise.

Dans ce contexte, le PEI (tout comme le PERCOL) s’impose comme une solution pratique et efficace pour répondre aux nouvelles obligations légales tout en mutualisant les moyens. Il permet aux petites entreprises de se conformer à la loi tout en offrant à leurs salariés un outil d’épargne attractif, simple à déployer, et intégré à une stratégie RH durable.

Découvrez ci dessous notre infographie sur cette loi :

Implication des salariés et attractivité

Pour les entreprises, le PEI est une opportunité d’impliquer les salariés dans le développement de l’activité, tout en bénéficiant d’un cadre fiscal avantageux. C’est aussi un excellent moyen de se démarquer auprès des candidats ou de renforcer la cohésion interne.

Côté salariés, le PEI permet de se constituer une épargne à moyen terme dans des conditions préférentielles, tout en profitant des éventuels abondements et d’une gestion sécurisée des fonds.

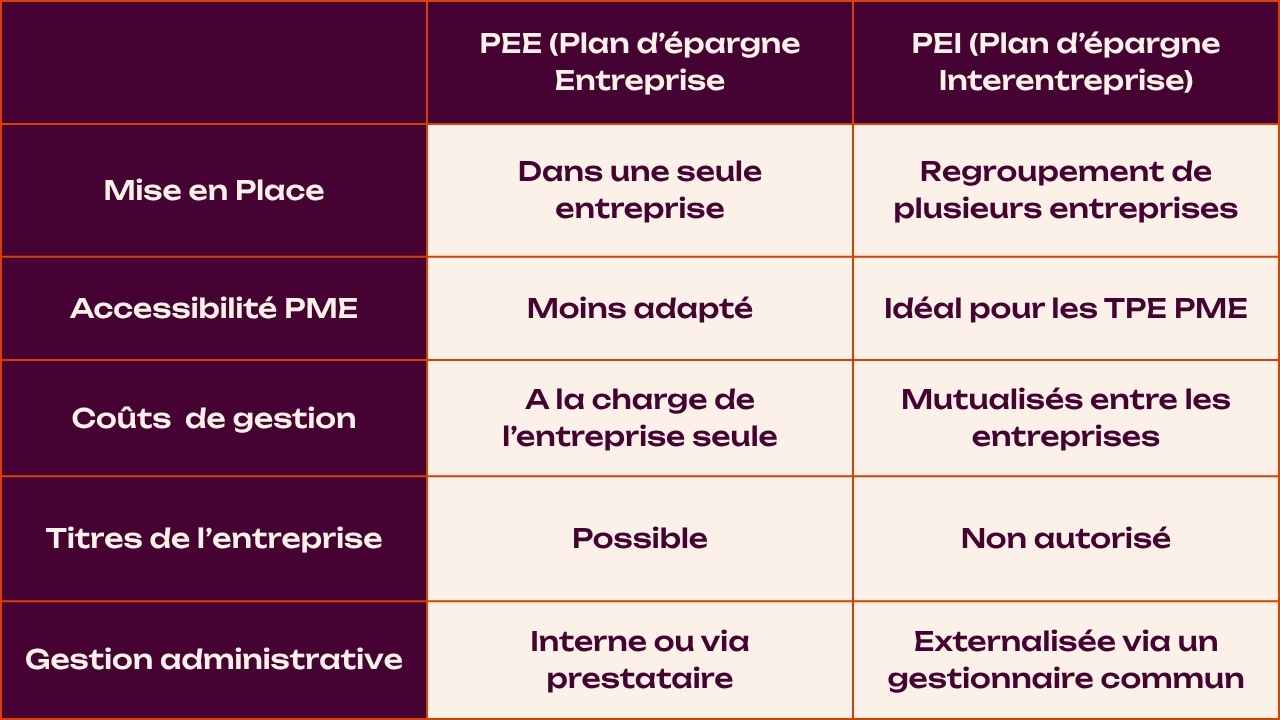

Quelle est la différence entre le PEI et le PEE ?

Bien que similaires, le PEI et le PEE présentent quelques différences :

Le PEI offre donc une solution simple et collective pour les petites structures qui souhaitent offrir à leurs salariés un plan d’épargne salariale performant sans supporter seules les coûts et les contraintes administratives.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Le PEI est un excellent outil pour promouvoir l’épargne salariale dans les petites et moyennes entreprises. Facile à mettre en place, bénéfique fiscalement, attractif pour les salariés et économique pour les employeurs, il s’inscrit pleinement dans une stratégie RH moderne et responsable.

En misant sur un plan interentreprises, vous offrez à vos collaborateurs bien plus qu’un simple avantage : un projet collectif et motivant, au cœur de la performance de votre entreprise.

Chez Lilycare, nous pouvons vous accompagner dans la mise en place de ce type de dispositif.

Sommaire

Avec l’entrée en vigueur de la loi Partage de la valeur en 2024, les entreprises de 11 à 49 salariés rentables doivent désormais mettre en place un dispositif de partage, comme l’intéressement, la participation ou un plan d’épargne salariale. Le PEI, ou Plan d’Épargne Interentreprise, permet à plusieurs entreprises de se regrouper pour offrir à leurs collaborateurs un dispositif d’épargne salariale collectif. Accessible, souple et attractif, c'est une alternative pertinente au PEE classique, notamment pour les PME ou les entreprises ne disposant pas de service RH dédié. Découvrez tout ce qu’il faut savoir sur le PEI : fonctionnement, mise en place, fiscalité, plafonds et différences avec les autres plans d’épargne salariale.

Qu’est-ce qu’un PEI ?

Le PEI (plan d’épargne interentreprises) est un dispositif d’épargne salariale mis en place par plusieurs entreprises, souvent de petite ou moyenne taille, qui souhaitent proposer un plan commun à leurs salariés. C’est une variante du PEE (Plan d’Épargne Entreprise), mais à l’échelle interentreprises.

Grâce à ce regroupement, les entreprises peuvent mutualiser les coûts de gestion du plan, simplifier sa mise en œuvre et offrir à leurs salariés un accès à l’épargne salariale dans des conditions avantageuses. Le PEI permet aux salariés de se constituer une épargne à moyen terme avec l’aide de leur entreprise, via des mécanismes tels que l’intéressement, la participation, les versements volontaires et l’abondement, tout en bénéficiant d’avantages fiscaux.

Comment fonctionne un PEI ?

Le PEI repose sur un principe simple : les salariés peuvent placer une partie de leur rémunération (et les primes d’épargne salariale) sur un plan bloqué pendant une durée minimale de 5 ans. L’entreprise peut y ajouter un abondement pour encourager l’épargne.

Qui peut bénéficier d’un PEI ?

Tous les salariés des entreprises adhérentes peuvent bénéficier du PEI, à condition de respecter une ancienneté maximale de 3 mois (selon les termes de l’accord). Sont également éligibles, sous certaines conditions, les dirigeants d’entreprise non-salariés, les mandataires sociaux et les conjoints collaborateurs.

Comment alimenter un PEI ?

Un plan épargne interentreprises peut être alimenté de différentes manières :

Par les versements volontaires des salariés

Par l’intéressement : prime liée aux résultats ou à la performance collective

Par la participation : part des bénéfices redistribuée aux salariés

Par l’abondement de l’entreprise, qui complète les versements du salarié selon les conditions définies dans l’accord

Les montants ainsi investis sont ensuite placés sur des supports de type FCPE (fonds communs de placement d’entreprise), choisis selon le profil de risque du salarié.

Quel est le plafond du PEI ?

Les versements volontaires des salariés sont limités à 25 % de leur rémunération brute annuelle. L’abondement de l’entreprise, quant à lui, peut aller jusqu’à 300 % du montant versé par le salarié, dans la limite de 8 % du Plafond Annuel de la Sécurité Sociale (PASS) par an et par bénéficiaire.

Ces plafonds permettent de maintenir un cadre fiscal et social avantageux tout en encourageant l’effort d’épargne.

Quels sont les cas de déblocage anticipé ?

L’épargne placée sur un PEI est normalement bloquée pendant une durée de 5 ans. Cependant, des cas de déblocage anticipé sont prévus par la loi, notamment :

Mariage ou PACS

Naissance ou adoption du 3e enfant

Acquisition ou rénovation de la résidence principale

Divorce, séparation, décès

Rupture du contrat de travail

Surendettement

Ces cas permettent une souplesse d’utilisation appréciée par les salariés.

L'épargne salariale pour les TPE/PME

Lilycare vous aide à mettre en place le dispositif adapté à votre entreprise.

Comment mettre en place un PEI ?

La mise en place d’un PEI passe par la signature d’un accord interentreprises, négocié entre les employeurs concernés et les représentants du personnel ou validé par les salariés. L’accord définit les modalités du plan : plafonds de versement, taux d’abondement, supports d’investissement, règles de gestion…

Une entreprise peut ensuite adhérer au plan commun, même si elle ne compte qu’un seul salarié. Le recours à un plan interentreprises permet de simplifier la gestion administrative et financière du dispositif.

Quels sont les avantages d’un PEI ?

Le PEI présente de nombreux avantages, aussi bien pour l’entreprise que pour les salariés.

Un dispositif simple à mettre en oeuvre

Pour les employeurs, c’est un dispositif simple à mettre en œuvre, surtout dans le cadre d’un accord interentreprises : les coûts de gestion sont mutualisés entre les structures adhérentes, ce qui en fait une solution idéale et accessible pour les TPE et PME.

Un outil de fidélisation et motivation des employés

Il s’agit aussi d’un outil efficace de fidélisation et de motivation, qui valorise la politique de ressources humaines sans alourdir les charges sociales.

Un moyen d'épargne dans un cadre sécurisé et avantageux

Côté salarié, le PEI permet de constituer une épargne dans un cadre sécurisé et avantageux. L’entreprise peut abonder les versements du salarié, jusqu’à 300 % de son apport, dans la limite de 8 % du PASS. Ce co-financement booste significativement l’épargne constituée.

Des avantages sociaux et fiscaux

Sur le plan social et fiscal, le PEI est particulièrement attractif :

Les sommes issues de l’intéressement, de la participation ou de l’abondement sont exonérées de cotisations sociales (hors CSG/CRDS) ;

Lorsqu’elles sont placées sur le PEI, elles sont également exonérées d’impôt sur le revenu ;

Les plus-values générées par les placements sont aussi non imposables, sauf cas de déblocage anticipé non prévu ;

Pour l’entreprise, les abondements sont déductibles du bénéfice imposable et peuvent être exonérés de forfait social, selon les cas.

En résumé, le PEI conjugue avantages économiques, incitations fiscales et souplesse de gestion, ce qui en fait un levier puissant pour développer une politique d’épargne salariale moderne, efficace et adaptée aux réalités des petites entreprises.

Pourquoi ouvrir un PEI ?

Le PEI à l’heure de la loi Partage de la valeur

Depuis l’entrée en vigueur de la loi Partage de la valeur en 2024, les entreprises de 11 à 49 salariés qui sont rentables (bénéfice net d’au moins 1 % du chiffre d’affaires pendant trois années consécutives) doivent désormais mettre en place un dispositif de partage tel que l’intéressement, la participation, un abondement sur un plan d’épargne ou un plan de partage de la valorisation de l’entreprise.

Dans ce contexte, le PEI (tout comme le PERCOL) s’impose comme une solution pratique et efficace pour répondre aux nouvelles obligations légales tout en mutualisant les moyens. Il permet aux petites entreprises de se conformer à la loi tout en offrant à leurs salariés un outil d’épargne attractif, simple à déployer, et intégré à une stratégie RH durable.

Découvrez ci dessous notre infographie sur cette loi :

Implication des salariés et attractivité

Pour les entreprises, le PEI est une opportunité d’impliquer les salariés dans le développement de l’activité, tout en bénéficiant d’un cadre fiscal avantageux. C’est aussi un excellent moyen de se démarquer auprès des candidats ou de renforcer la cohésion interne.

Côté salariés, le PEI permet de se constituer une épargne à moyen terme dans des conditions préférentielles, tout en profitant des éventuels abondements et d’une gestion sécurisée des fonds.

Quelle est la différence entre le PEI et le PEE ?

Bien que similaires, le PEI et le PEE présentent quelques différences :

Le PEI offre donc une solution simple et collective pour les petites structures qui souhaitent offrir à leurs salariés un plan d’épargne salariale performant sans supporter seules les coûts et les contraintes administratives.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

Le PEI est un excellent outil pour promouvoir l’épargne salariale dans les petites et moyennes entreprises. Facile à mettre en place, bénéfique fiscalement, attractif pour les salariés et économique pour les employeurs, il s’inscrit pleinement dans une stratégie RH moderne et responsable.

En misant sur un plan interentreprises, vous offrez à vos collaborateurs bien plus qu’un simple avantage : un projet collectif et motivant, au cœur de la performance de votre entreprise.

Chez Lilycare, nous pouvons vous accompagner dans la mise en place de ce type de dispositif.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

12 févr. 2026

Comprendre le Plan Épargne Retraite d'Entreprise Collectif (PERECO)

Découvrez le fonctionnement du Plan Épargne Retraite d’Entreprise Collectif (PERECO) : conditions, fiscalité, versements, déblocage anticipé et avantages

Lire l'article

2 avr. 2026

Comment savoir si j'ai une épargne salariale ?

Découvrez les démarches à effectuer pour vérifier si vous disposez d'une épargne salariale et profiter pleinement de vos droits.

Lire l'article

12 févr. 2026

Comprendre le Plan Épargne Retraite d'Entreprise Collectif (PERECO)

Découvrez le fonctionnement du Plan Épargne Retraite d’Entreprise Collectif (PERECO) : conditions, fiscalité, versements, déblocage anticipé et avantages

Lire l'article

2 avr. 2026

Comment savoir si j'ai une épargne salariale ?

Découvrez les démarches à effectuer pour vérifier si vous disposez d'une épargne salariale et profiter pleinement de vos droits.

Lire l'article