Mutuelle Santé

PROFILS ASSURÉS MUTUELLE

Prévoyance

Profils assurés prévoyance

Retraite

Autres Offres

À Propos

Etude Kantar-Lilycare 2023 : la prévoyance des indépendants

Retraite

Auto-entrepreneur et Retraite : ce qu’il faut savoir

Auto-entrepreneur et Retraite : ce qu’il faut savoir

La flexibilité du statut d'auto entrepreneur s'accompagne de certaines réalités à prendre en compte, notamment en matière de retraite. On vous explique.

La flexibilité du statut d'auto entrepreneur s'accompagne de certaines réalités à prendre en compte, notamment en matière de retraite. On vous explique.

Sommaire

Devenir auto-entrepreneur offre une liberté et une simplicité administrative qui attirent de plus en plus d'indépendants en France. Toutefois, cette flexibilité s'accompagne de certaines réalités à prendre en compte, notamment en matière de retraite. Beaucoup d'auto-entrepreneurs se demandent : « Comment cotiser pour ma retraite ? » ou « Comment compléter mes revenus pour assurer une pension décente ? ». Cet article détaille tout ce que vous devez savoir sur la retraite des auto-entrepreneurs, le fonctionnement des cotisations, et les possibilités de retraite supplémentaire pour préparer sereinement votre avenir.

Comment fonctionne la retraite en auto-entreprise ?

Le statut d'auto-entrepreneur simplifie grandement la gestion de votre activité, mais votre retraite dépend de votre chiffre d'affaires et des cotisations que vous versez. Il est essentiel de comprendre comment ce système fonctionne pour éviter les mauvaises surprises.

Le paiement des cotisations retraite

En tant qu’auto-entrepreneur, vous réglez vos cotisations sociales tous les mois ou trimestres selon un taux forfaitaire fixé en fonction de votre domaine d’activité (vente, prestations de services, professions libérales, etc.) :

12,3 % pour les activités commerciales (vente de marchandises).

21,2 % pour les prestations de services commerciales et artisanales (BIC)

25,6% pour les autres prestations et activités libérales non affiliées à la CIPAV (BNC), depuis le 1er janvier 2026

23,2 % pour les professions libérales relevant de la CIPAV (Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse).

21,2% pour la location d’habitation meublée

6% pour la location de logements meublés de tourisme classés

Ces cotisations incluent notamment l’assurance maladie, la prévoyance de base (arrêt de travail, invalidité, décès) et la part dédiée à l’assurance vieillesse, c’est-à-dire la retraite de base et la retraite complémentaire.

Ainsi, chaque euro de revenu déclaré à l'URSSAF (ou plus précisément, de chiffre d’affaires) contribue à votre future pension. Ces cotisations retraite auto entrepreneur sont essentielles pour acquérir des trimestres de retraite et des points de retraite complémentaire.

Que se passe t'il en cas de revenus nuls ?

En cas de chiffre d’affaires égal à 0€, vous ne payez pas de cotisations sociales et ne cotisez donc pas pour votre retraite. Cela peut fortement vous pénaliser dans l'acquisition de droits à la retraite et le calcul de certaines prestations sociales.

Vous pouvez toutefois demander à payer des cotisations minimales auprès de l’URSSAF, même en l’absence de chiffres d’affaires.

Comprendre cette mécanique est essentiel pour ne pas être pris au dépourvu.

L’âge de départ à la retraite

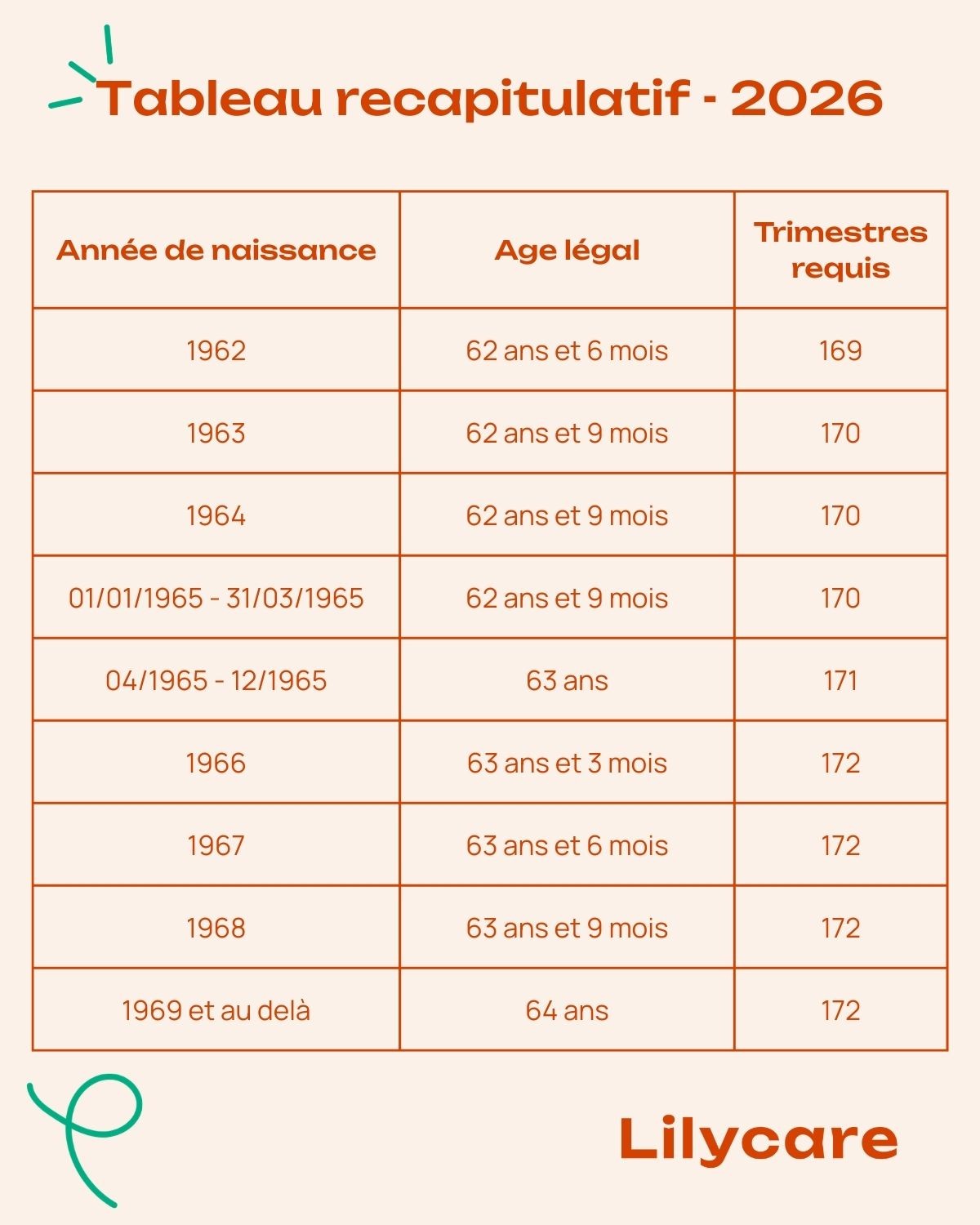

L’âge légal de départ à la retraite pour un auto-entrepreneur ne diffère pas de celui des salariés. Aujourd’hui, en France, suite à la réforme des retraites, il se situe entre 62 et 64 ans selon l’année de naissance.

Pour bénéficier d’une retraite à taux plein (sans décote), il est nécessaire d’avoir acquis un nombre suffisant de trimestres valides : entre 168 et 172 trimestres selon votre année de naissance.

Vérifiez vos obligations dans le tableau ci dessous :

Vous bénéficiez du taux plein automatique à 67 ans, quel que soit le nombre de trimestres acquis.

Comment valider des trimestres ?

Pour valider un trimestre de retraite, il ne suffit pas de travailler. Vous devez réaliser un minimum de chiffre d’affaires. Ce seuil de chiffre d’affaires dépend de votre activité et de votre organisme d’affiliation (SSI ou CIPAV) . Il est mis à jour tous les ans.

Un auto-entrepreneur peut valider jusqu'à 4 trimestres par an, à condition de dépasser ces seuils.

Tableau récapitulatif des seuils de CA pour valider des trimestres retraite.

Il existe d’autres façons de valider des trimestres :

les périodes travaillées en tant que salarié le cas échéant

les périodes assimilées comme le chômage, service militaire, hospitalisation longue, invalidité…

les majorations de trimestres accordées notamment aux personnes ayant des enfants.

En outre, un micro-entrepreneur exerçant une double activité professionnelle, c'est-à-dire cumulant un emploi salarié et une activité indépendante, ne pourra pas valider plus de 4 trimestres par an malgré ses contributions issues des deux statuts.

Qu'est ce que le rachat de trimestres ?

Pour les micro entrepreneurs n'ayant pas cumulé les trimestres requis, il est possible d'effectuer un rachat de trimestres . Cela permet de compléter les manques pour éviter la décote et atteindre une retraite à taux plein. Cette option est surtout avantageuse pour ceux qui désirent partir à la retraite plus tôt tout en évitant les pénalités financières.

Mais attention, le rachat d'un trimestre peut coûter cher . Il est donc recommandé d'étudier sa pertinence avec un expert retraite avant de le faire. Contactez un expert Lilycare pour en discuter !

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Quelles caisses de retraite pour les auto-entrepreneurs ?

Les auto-entrepreneurs sont rattachés à différentes caisses de retraite en fonction de leur activité.

La Sécurité Sociale des Indépendants (SSI)

La Sécurité Sociale des Indépendants est la caisse de retraite pour les micro entrepreneurs exerçant en tant qu'artisans, commerçants et professions libérales hors professions affiliées à la CIPAV. L’affiliation à la SSI est désormais automatique quand on lance son auto-entreprise.

La CIPAV

La retraite CIPAV est pour les auto entrepreneurs exerçant certaines professions libérales spécifiques comme :

les artistes (ne relevant pas du régime des artistes-auteurs)

les architectes et architectes d’intérieur

les économistes de la construction et maîtres d’œuvre

les experts devant les tribunaux

les experts en automobile

les diététiciens

les géomètres experts

les guides-conférenciers

les guides de haute montagne, accompagnateurs de moyenne montagne et moniteurs de ski

les ingénieurs conseil

les mandataires judiciaires à la protection des majeurs

les ostéopathes, ergothérapeutes et chiropracteurs

les psychologues et psychothérapeutes

La retraite des auto entrepreneurs affiliés à l’Assurance retraite du régime général (SSI)

Comment est calculée la retraite de base ?

Si vous êtes micro entrepreneur artisan, commerçant, ou libéral non affilié à la CIPAV, votre retraite dépend du régime général. La retraite de base du régime général se calcule sur la base de vos 25 meilleures années de revenus.

Le calcul est réalisé à partir de votre revenu d’activité annuel moyen, auquel on applique un taux de liquidation (taux plein à 50% ou réduit si vous n’avez pas le nombre de trimestres requis). Un ratio correspondant au nombre de trimestres validés par rapport aux trimestres requis est également appliqué.

Le montant final de votre pension de base dépendra donc :

du nombre de trimestres valides,

de vos droits acquis

de votre revenu moyen sur la période considérée.

Plus vous déclarez un CA conséquent, plus vous cotisez, et plus ce montant pourra être élevé.

Comment calculer son revenu d’activité annuel en tant qu'auto entrepreneur?

En tant qu’auto-entrepreneur, vous ne déclarez pas directement un revenu net, mais un chiffre d’affaires brut, sur lequel est appliqué un abattement forfaitaire pour reconstituer un revenu théorique. Cet abattement varie selon votre secteur :

71 % pour les activités de BIC Vente,

50 % pour BIC Prestations

34 % pour BNC

Par exemple, pour les prestations de services BNC, l’abattement est de 34%. Cela signifie que si vous réalisez 20 000 euros de CA, votre revenu reconstitué sera d’environ 13 200 euros (après abattement de 6 800€)

Comment est calculée la retraite complémentaire ?

En plus de sa retraite de base, le micro entrepreneur cotise depuis Juillet 2024 pour une retraite complémentaire. Chaque année, vos cotisations vous donnent droit à des points de retraite complémentaire en fonction du montant versé. Ces points seront ensuite convertis en rente au moment du départ à la retraite, en fonction de la valeur du point à ce moment là.

La retraite des auto entrepreneurs affiliés à la CIPAV

Si vous êtes affilié à la CIPAV, vos retraites de base et complémentaire sont déterminées par les points de retraite acquis en fonction des cotisations versées chaque année.

Pour calculer la pension retraite, on multiplie le nombre de points obtenus en fin de carrière professionnelle avec la valeur du point au moment du départ à la retraite puis on applique le taux de liquidation en fonction du nombre de trimestres de cotisation validés.

Exemple :

Un micro entrepreneur cotise pour un revenu de 30 000 € par an. Avec le taux en vigueur, cela lui donne environ 150 points de retraite. Au moment de sa retraite, ces points sont multipliés par la valeur du point pour déterminer le montant de sa pension.

Pourquoi envisager une retraite supplémentaire pour auto-entrepreneur ?

La préparation de la retraite ne doit pas être négligée, même si vous êtes en début de parcours entrepreneurial. Le statut d’auto-entrepreneur, s’il est simple, peut parfois mener à sous-cotiser si votre chiffre d’affaires est faible. Ainsi, le montant de votre retraite peut être faible.

Pour assurer un niveau de vie suffisant au moment de cesser votre activité professionnelle , il est judicieux d’opter pour des solutions d’épargne retraite facultatives comme le PER ou une assurance vie.

Souscrire une assurance retraite supplémentaire via le Plan Epargne Retraite permet de :

Augmenter le montant de votre pension.

Assurer un revenu minimum à la retraite.

Bénéficier d’avantages fiscaux puisque les versements effectués sur le PER sont déductibles du revenu imposable, dans la limite d'un certain plafond.

Les atouts du cumul emploi retraite pour les micro entrepreneurs

Le cumul emploi-retraite est la possibilité pour les micro entrepreneurs d'augmenter leurs revenus grâce à l'exercice d'une activité professionnelle tout en touchant leur pension, sous certaines conditions. Vous devez notamment avoir liquidé tous vos droits à la retraite et avoir l’âge légal de départ à la retraite.

Si vous bénéficiez d'une retraite à taux plein, vous pouvez cumuler intégralement vos revenus d'activités et votre pension sans plafond : c'est le cumul intégral.

Si vous ne respectez pas ces conditions, le cumul est plafonné selon votre statut et votre caisse. Si vous dépassez ce plafond, vos pensions de retraite ne sont plus versées :

Vous êtes situé dans une zone de revitalisation rurale (ZRR) ou une zone urbaine prioritaire (ZUP) : le montant annuel de vos pensions de retraite et de vos revenus ne doit pas dépasser 48 060 €.

Vous êtes affilié au régime de la CIPAV : le montant annuel de vos pensions de retraite et de vos revenus ne doit pas dépasser 48 060 €.

Vous êtes affilié au régime général de la CNAV : le montant de vos pensions de retraite et de vos revenus ne doit pas dépasser 24 030 €.

Le cumul emploi retraite auto entrepreneur est d'autant plus intéressant depuis la réforme des retraites qu'il permet désormais d'acquérir des droits retraite supplémentaires. Ainsi, lors de l'arrêt définitif de vos activités, une nouvelle pension sera calculée en prenant en compte ces nouveaux droits acquis par le micro entrepreneur.

Attention, des changements de réglementation sont à prévoir début 2027 rendant le cumul emploi retraite moins intéressant.

Pour étudier la pertinence du cumul emploi retraite pour votre situation, effectuez un bilan retraite individuel.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La retraite des auto-entrepreneurs demande une vraie anticipation. Comprendre le fonctionnement des cotisations, savoir comment valider vos trimestres, et envisager une complémentaire retraite auto-entrepreneur sont des étapes essentielles pour assurer une pension décente.

En planifiant dès aujourd’hui, vous vous offrez une sécurité pour demain. Vous souhaitez optimiser votre retraite en tant qu’auto-entrepreneur ? Renseignez-vous auprès de votre caisse de retraite ou consultez des conseillers spécialisés pour trouver les solutions adaptées à votre activité.

Chez Lilycare, nous vous accompagnons sur la préparation sereine de votre retraite grâce au bilan retraite mais aussi en vous aidant à mettre en place les solutions d’épargne retraite adaptées. Contactez-nous.

Sommaire

Devenir auto-entrepreneur offre une liberté et une simplicité administrative qui attirent de plus en plus d'indépendants en France. Toutefois, cette flexibilité s'accompagne de certaines réalités à prendre en compte, notamment en matière de retraite. Beaucoup d'auto-entrepreneurs se demandent : « Comment cotiser pour ma retraite ? » ou « Comment compléter mes revenus pour assurer une pension décente ? ». Cet article détaille tout ce que vous devez savoir sur la retraite des auto-entrepreneurs, le fonctionnement des cotisations, et les possibilités de retraite supplémentaire pour préparer sereinement votre avenir.

Comment fonctionne la retraite en auto-entreprise ?

Le statut d'auto-entrepreneur simplifie grandement la gestion de votre activité, mais votre retraite dépend de votre chiffre d'affaires et des cotisations que vous versez. Il est essentiel de comprendre comment ce système fonctionne pour éviter les mauvaises surprises.

Le paiement des cotisations retraite

En tant qu’auto-entrepreneur, vous réglez vos cotisations sociales tous les mois ou trimestres selon un taux forfaitaire fixé en fonction de votre domaine d’activité (vente, prestations de services, professions libérales, etc.) :

12,3 % pour les activités commerciales (vente de marchandises).

21,2 % pour les prestations de services commerciales et artisanales (BIC)

25,6% pour les autres prestations et activités libérales non affiliées à la CIPAV (BNC), depuis le 1er janvier 2026

23,2 % pour les professions libérales relevant de la CIPAV (Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse).

21,2% pour la location d’habitation meublée

6% pour la location de logements meublés de tourisme classés

Ces cotisations incluent notamment l’assurance maladie, la prévoyance de base (arrêt de travail, invalidité, décès) et la part dédiée à l’assurance vieillesse, c’est-à-dire la retraite de base et la retraite complémentaire.

Ainsi, chaque euro de revenu déclaré à l'URSSAF (ou plus précisément, de chiffre d’affaires) contribue à votre future pension. Ces cotisations retraite auto entrepreneur sont essentielles pour acquérir des trimestres de retraite et des points de retraite complémentaire.

Que se passe t'il en cas de revenus nuls ?

En cas de chiffre d’affaires égal à 0€, vous ne payez pas de cotisations sociales et ne cotisez donc pas pour votre retraite. Cela peut fortement vous pénaliser dans l'acquisition de droits à la retraite et le calcul de certaines prestations sociales.

Vous pouvez toutefois demander à payer des cotisations minimales auprès de l’URSSAF, même en l’absence de chiffres d’affaires.

Comprendre cette mécanique est essentiel pour ne pas être pris au dépourvu.

L’âge de départ à la retraite

L’âge légal de départ à la retraite pour un auto-entrepreneur ne diffère pas de celui des salariés. Aujourd’hui, en France, suite à la réforme des retraites, il se situe entre 62 et 64 ans selon l’année de naissance.

Pour bénéficier d’une retraite à taux plein (sans décote), il est nécessaire d’avoir acquis un nombre suffisant de trimestres valides : entre 168 et 172 trimestres selon votre année de naissance.

Vérifiez vos obligations dans le tableau ci dessous :

Vous bénéficiez du taux plein automatique à 67 ans, quel que soit le nombre de trimestres acquis.

Comment valider des trimestres ?

Pour valider un trimestre de retraite, il ne suffit pas de travailler. Vous devez réaliser un minimum de chiffre d’affaires. Ce seuil de chiffre d’affaires dépend de votre activité et de votre organisme d’affiliation (SSI ou CIPAV) . Il est mis à jour tous les ans.

Un auto-entrepreneur peut valider jusqu'à 4 trimestres par an, à condition de dépasser ces seuils.

Tableau récapitulatif des seuils de CA pour valider des trimestres retraite.

Il existe d’autres façons de valider des trimestres :

les périodes travaillées en tant que salarié le cas échéant

les périodes assimilées comme le chômage, service militaire, hospitalisation longue, invalidité…

les majorations de trimestres accordées notamment aux personnes ayant des enfants.

En outre, un micro-entrepreneur exerçant une double activité professionnelle, c'est-à-dire cumulant un emploi salarié et une activité indépendante, ne pourra pas valider plus de 4 trimestres par an malgré ses contributions issues des deux statuts.

Qu'est ce que le rachat de trimestres ?

Pour les micro entrepreneurs n'ayant pas cumulé les trimestres requis, il est possible d'effectuer un rachat de trimestres . Cela permet de compléter les manques pour éviter la décote et atteindre une retraite à taux plein. Cette option est surtout avantageuse pour ceux qui désirent partir à la retraite plus tôt tout en évitant les pénalités financières.

Mais attention, le rachat d'un trimestre peut coûter cher . Il est donc recommandé d'étudier sa pertinence avec un expert retraite avant de le faire. Contactez un expert Lilycare pour en discuter !

Préparez mieux votre retraite

Découvrez combien vous toucherez demain et les leviers pour améliorer votre retraite dès aujourd'hui.

Quelles caisses de retraite pour les auto-entrepreneurs ?

Les auto-entrepreneurs sont rattachés à différentes caisses de retraite en fonction de leur activité.

La Sécurité Sociale des Indépendants (SSI)

La Sécurité Sociale des Indépendants est la caisse de retraite pour les micro entrepreneurs exerçant en tant qu'artisans, commerçants et professions libérales hors professions affiliées à la CIPAV. L’affiliation à la SSI est désormais automatique quand on lance son auto-entreprise.

La CIPAV

La retraite CIPAV est pour les auto entrepreneurs exerçant certaines professions libérales spécifiques comme :

les artistes (ne relevant pas du régime des artistes-auteurs)

les architectes et architectes d’intérieur

les économistes de la construction et maîtres d’œuvre

les experts devant les tribunaux

les experts en automobile

les diététiciens

les géomètres experts

les guides-conférenciers

les guides de haute montagne, accompagnateurs de moyenne montagne et moniteurs de ski

les ingénieurs conseil

les mandataires judiciaires à la protection des majeurs

les ostéopathes, ergothérapeutes et chiropracteurs

les psychologues et psychothérapeutes

La retraite des auto entrepreneurs affiliés à l’Assurance retraite du régime général (SSI)

Comment est calculée la retraite de base ?

Si vous êtes micro entrepreneur artisan, commerçant, ou libéral non affilié à la CIPAV, votre retraite dépend du régime général. La retraite de base du régime général se calcule sur la base de vos 25 meilleures années de revenus.

Le calcul est réalisé à partir de votre revenu d’activité annuel moyen, auquel on applique un taux de liquidation (taux plein à 50% ou réduit si vous n’avez pas le nombre de trimestres requis). Un ratio correspondant au nombre de trimestres validés par rapport aux trimestres requis est également appliqué.

Le montant final de votre pension de base dépendra donc :

du nombre de trimestres valides,

de vos droits acquis

de votre revenu moyen sur la période considérée.

Plus vous déclarez un CA conséquent, plus vous cotisez, et plus ce montant pourra être élevé.

Comment calculer son revenu d’activité annuel en tant qu'auto entrepreneur?

En tant qu’auto-entrepreneur, vous ne déclarez pas directement un revenu net, mais un chiffre d’affaires brut, sur lequel est appliqué un abattement forfaitaire pour reconstituer un revenu théorique. Cet abattement varie selon votre secteur :

71 % pour les activités de BIC Vente,

50 % pour BIC Prestations

34 % pour BNC

Par exemple, pour les prestations de services BNC, l’abattement est de 34%. Cela signifie que si vous réalisez 20 000 euros de CA, votre revenu reconstitué sera d’environ 13 200 euros (après abattement de 6 800€)

Comment est calculée la retraite complémentaire ?

En plus de sa retraite de base, le micro entrepreneur cotise depuis Juillet 2024 pour une retraite complémentaire. Chaque année, vos cotisations vous donnent droit à des points de retraite complémentaire en fonction du montant versé. Ces points seront ensuite convertis en rente au moment du départ à la retraite, en fonction de la valeur du point à ce moment là.

La retraite des auto entrepreneurs affiliés à la CIPAV

Si vous êtes affilié à la CIPAV, vos retraites de base et complémentaire sont déterminées par les points de retraite acquis en fonction des cotisations versées chaque année.

Pour calculer la pension retraite, on multiplie le nombre de points obtenus en fin de carrière professionnelle avec la valeur du point au moment du départ à la retraite puis on applique le taux de liquidation en fonction du nombre de trimestres de cotisation validés.

Exemple :

Un micro entrepreneur cotise pour un revenu de 30 000 € par an. Avec le taux en vigueur, cela lui donne environ 150 points de retraite. Au moment de sa retraite, ces points sont multipliés par la valeur du point pour déterminer le montant de sa pension.

Pourquoi envisager une retraite supplémentaire pour auto-entrepreneur ?

La préparation de la retraite ne doit pas être négligée, même si vous êtes en début de parcours entrepreneurial. Le statut d’auto-entrepreneur, s’il est simple, peut parfois mener à sous-cotiser si votre chiffre d’affaires est faible. Ainsi, le montant de votre retraite peut être faible.

Pour assurer un niveau de vie suffisant au moment de cesser votre activité professionnelle , il est judicieux d’opter pour des solutions d’épargne retraite facultatives comme le PER ou une assurance vie.

Souscrire une assurance retraite supplémentaire via le Plan Epargne Retraite permet de :

Augmenter le montant de votre pension.

Assurer un revenu minimum à la retraite.

Bénéficier d’avantages fiscaux puisque les versements effectués sur le PER sont déductibles du revenu imposable, dans la limite d'un certain plafond.

Les atouts du cumul emploi retraite pour les micro entrepreneurs

Le cumul emploi-retraite est la possibilité pour les micro entrepreneurs d'augmenter leurs revenus grâce à l'exercice d'une activité professionnelle tout en touchant leur pension, sous certaines conditions. Vous devez notamment avoir liquidé tous vos droits à la retraite et avoir l’âge légal de départ à la retraite.

Si vous bénéficiez d'une retraite à taux plein, vous pouvez cumuler intégralement vos revenus d'activités et votre pension sans plafond : c'est le cumul intégral.

Si vous ne respectez pas ces conditions, le cumul est plafonné selon votre statut et votre caisse. Si vous dépassez ce plafond, vos pensions de retraite ne sont plus versées :

Vous êtes situé dans une zone de revitalisation rurale (ZRR) ou une zone urbaine prioritaire (ZUP) : le montant annuel de vos pensions de retraite et de vos revenus ne doit pas dépasser 48 060 €.

Vous êtes affilié au régime de la CIPAV : le montant annuel de vos pensions de retraite et de vos revenus ne doit pas dépasser 48 060 €.

Vous êtes affilié au régime général de la CNAV : le montant de vos pensions de retraite et de vos revenus ne doit pas dépasser 24 030 €.

Le cumul emploi retraite auto entrepreneur est d'autant plus intéressant depuis la réforme des retraites qu'il permet désormais d'acquérir des droits retraite supplémentaires. Ainsi, lors de l'arrêt définitif de vos activités, une nouvelle pension sera calculée en prenant en compte ces nouveaux droits acquis par le micro entrepreneur.

Attention, des changements de réglementation sont à prévoir début 2027 rendant le cumul emploi retraite moins intéressant.

Pour étudier la pertinence du cumul emploi retraite pour votre situation, effectuez un bilan retraite individuel.

1er SEPT. 2026Facturation électronique : êtes-vous prêt ?

Dès le 1er sept. 2026, vous devrez recevoir vos factures au format électronique. On vous explique tout, simplement.

En Conclusion

La retraite des auto-entrepreneurs demande une vraie anticipation. Comprendre le fonctionnement des cotisations, savoir comment valider vos trimestres, et envisager une complémentaire retraite auto-entrepreneur sont des étapes essentielles pour assurer une pension décente.

En planifiant dès aujourd’hui, vous vous offrez une sécurité pour demain. Vous souhaitez optimiser votre retraite en tant qu’auto-entrepreneur ? Renseignez-vous auprès de votre caisse de retraite ou consultez des conseillers spécialisés pour trouver les solutions adaptées à votre activité.

Chez Lilycare, nous vous accompagnons sur la préparation sereine de votre retraite grâce au bilan retraite mais aussi en vous aidant à mettre en place les solutions d’épargne retraite adaptées. Contactez-nous.

Votre mutuelle santé ou prévoyance en 2 minutes

Répondez à quelques questions, on s'occupe du reste. Une couverture claire, un prix juste, zéro paperasse

Articles similaires

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

24 avr. 2026

Retraite progressive et carrière longue : quelles différences et peut-on les cumuler ?

Retraite progressive et carrière longue : quelles différences, conditions d’âge et de trimestres. Découvrez comment anticiper votre départ.

Lire l'article

14 avr. 2026

Les pièges de la retraite progressive

Retraite progressive : découvrez les pièges à éviter pour les salariés et travailleurs indépendants.

Lire l'article

7 avr. 2026

Qu'est ce que la retraite progressive ?

Retraite progressive : conditions, démarches, montant...Tout comprendre pour aménager votre fin de carrière sereinement.

Lire l'article

29 janv. 2026

La majoration de retraite pour enfant handicapé

Découvrez vos droits à la majoration de retraite pour enfant handicapé : conditions, calcul des trimestres, démarches et impact sur votre pension.

Lire l'article